来源:

央视财经

过去半年,全球存储芯片价格持续上涨。特别是最近一个月,涨价消息越发密集。韩国三星电子公司、美国闪迪等主要厂商近期陆续通知客户调整报价,现货市场价格也在短时间内快速上行。

最近一个月,芯片制造商美光股价累计上涨约 60%,铠侠与闪迪股价累计上涨均超过 100%。

9 月下旬,韩国三星电子向主要客户发出第四季度提价通知,计划将部分 DRAM 价格上调 15% 至 30%,NAND 闪存价格上调 5% 至 10%。美国芯片制造商美光在 9 月一度暂停部分存储芯片报价,恢复报价后,新价格普遍上涨约 20%。另一存储芯片巨头闪迪也已在 9 月上调 NAND 闪存报价,幅度约为 10%,消费级与企业级产品均有涉及。

随着近年来生成式 AI 的快速发展,全球对高带宽内存HBM 的需求急剧增加。例如,OpenAI 名为 「星际之门」 的数据中心项目预计每月需要高达 90 万片晶圆,可能占全球 DRAM 总产量的 40%。

而随着存储芯片产能逐步向计算卡、服务器等高利润、高附加值方向倾斜,传统存储类别如 DDR4 反而面临供给紧张。业内人士分析,由于 DDR4 产能逐步被边缘化,加之下游的个人电脑及部分工业设备仍有稳定需求,短期市场出现供需结构性失衡,推动 DDR4 价格异常上行。

现货市场的剧烈波动也反映了这一问题。根据集邦咨询公司汇总的数据,主流 DRAM 芯片现货均价已连续三周涨幅超过 5%,尤其是供应紧张的 DDR4,价格在不到一个月内累计上涨接近 30%,半年累计涨幅超过 200%。

另外,上游厂商的涨价潮已逐渐蔓延至中下游市场。存储模组大厂威刚日前宣布,停止 DDR4 报价,DDR5 与 NAND 闪存优先供应主要客户。

资本市场对近期存储芯片行情的变化给出了直接反馈,多家厂商股价持续刷新历史最高值。最近一个月,美光股价累计上涨约 60%,铠侠与闪迪股价累计上涨均超过 100%。分析师指出,随着 AI 计算等需求持续强劲,以及存储产能向高端方向集中,本轮涨价趋势可能在短期内仍将延续。

外资追捧助推

三星电子和 SK 海力士股价大幅上涨

作为全球存储芯片领军企业,SK 海力士和三星电子在这一轮涨价潮中备受瞩目。

随着 AI 技术飞速发展和广泛应用以及 AI 服务器、数据中心等 AI 基建的需求大增,近来存储芯片供应紧张,全球存储芯片市场正在经历一场前所未有的价格风暴。根据韩国业内消息,三星电子或将于第四季度上调内存和闪存产品价格,部分产品上调幅度约达 30%。同样有观测认为,SK 海力士近期也将加入涨价行列。

出于对市场前景和涨价后业绩攀升等的高度期待,近期三星电子和 SK 海力士两家公司的股价可谓一路高歌。截至节前最后一个交易日 (2 日) 收盘,9 月以来 SK 海力士股价暴涨约 47%,公司市值更是首次突破 288 万亿韩元 (约合人民币 1.46 万亿元);同期,三星电子股价累计涨幅约达 28%。两家公司本轮上涨行情主要得益于外资的追捧,数据显示,外资对 SK 海力士和三星电子的持股比例分别在 9 月末和 10 月初增至今年以来最高水平。

近日,韩国券商纷纷上调三星电子和 SK 海力士的业绩展望,普遍预测 SK 海力士和三星电子第三季度的营业利润均将突破 10 万亿韩元,这或将成为 SK 海力士公司有史以来的单季最高水平。据了解,两家公司将于节后发布第三季度业绩,本轮芯片价格上涨对公司营收和利润的实际影响成为目前行业关注的最大焦点。

值得注意的是,SK 海力士和三星电子在全球 HBM 高带宽芯片等高附加值芯片领域占据绝对影响力。目前 SK 海力士已建成全球首个 HBM4 量产体系,三星电子也在加速扩建工厂,紧锣密鼓地为 HBM4 量产做准备。同时,两家公司还积极与国际知名 AI 大企业进行交流,先后在本月初和 OpenAI 就构建全球人工智能基建签署意向书,达成战略合作关系。

行业分析认为,今后两家公司或将为 OpenAI 的 「星际之门」 项目供应芯片及其他设备,由于规模庞大,预计此次合作或将成为公司股价和业绩进一步上升的新引擎。

人工智能热潮下

存储芯片行业将迎来 「超级周期」

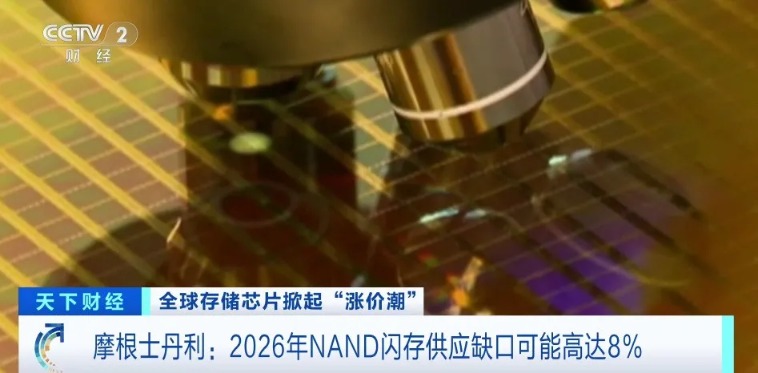

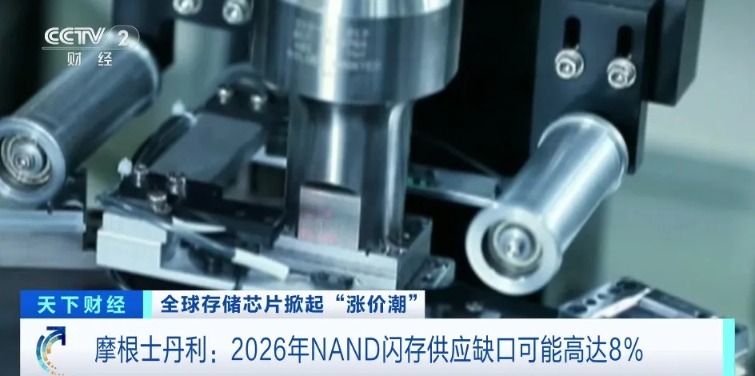

从行业角度来看,摩根士丹利的最新研报预测,人工智能热潮下,存储芯片行业预计迎来一个 「超级周期」。市场需求高企的背景下,存储芯片行业也开始出现供不应求、涨价、转变订货模式等一系列连锁反应。

芯片是一个很大的概念,要驱动人工智能模型运转,一方面需要负责运算的逻辑芯片,比如 CPU、GPU 这些处理器;另一方面同样离不开能够高速存储和调用数据的存储芯片。近期,摩根士丹利的最新研报就预测,人工智能热潮下,存储芯片行业或迎来一个 「超级周期」。

存储芯片主要分为两大类:一类是动态随机存取存储器 DRAM,它类似大脑的笔记本,容量大,可以用来临时保存和调用数据;而在 DRAM 的类别里,还有一种采用特殊封装形式的高性能芯片,高带宽存储器 HBM,它就像大脑的短时记忆,速度极快,专门用于 AI 的训练和推理,因此也格外受到市场追捧;第二类则是 NAND 闪存,它类似大脑的档案库,也就是长期记忆,负责存放海量数据和模型参数。

长期以来,存储芯片其实一直是半导体行业里 「缺乏光环」 的一方,相比之下,英伟达、AMD 等公司设计的逻辑芯片更受到市场瞩目,但是如今情况在悄然变化。

生成式 AI 热潮导致高容量、高速芯片的需求激增,存储芯片的两大龙头企业——三星和 SK 海力士正接获大量订单。

存储芯片行业也开始出现供不应求、涨价、转变订货模式等一系列连锁反应。摩根士丹利预测,到 2026 年 NAND 闪存将出现高达 8% 的供应缺口。

摩根士丹利还预计,今年第四季度,动态随机存取存储器 DRAM 的价格将环比上涨约 9%。由此摩根士丹利还将韩国半导体行业的评级上调至了 「具有吸引力」,并将 SK 海力士的评级从 「保持」 上调至了 「增持」。

而在最受市场追捧的高带宽存储器 HBM 领域,现在每一块 HBM 芯片都需针对特定的 AI GPU 定制,客户需要提前一年下单,合同通常为一年期。这与传统 DRAM 芯片形成了鲜明对比,后者可以随时采购,甚至当天交付,并且容易更换供应商。新的订货模式不仅提升了供应稳定性,也显著增强了存储厂商的议价能力。花旗分析指出,HBM 的毛利率约在 50% 到 60%,而传统的 DRAM 仅为 30% 左右。

得益于市场对 HBM 芯片的需求,近期 SK 海力士在相关营收上首次超过了三星,打破了长期以来的行业格局。多数分析认为,未来五年 HBM 将继续主导存储芯片市场。不过也有分析人士提醒,存储芯片本质上依然是一个强周期行业,价格高度依赖供需变化,未来还需警惕潜在的技术替代和需求波动。

(央视财经)

文章转载自东方财富