受国庆假期期间金价飙涨带动,10 月 9 日早盘 A 股贵金属板块强势领涨,早盘收盘时指数大涨 7.3%,板块中四川黄金、山东黄金涨停。

沪金期货主力合约在 10 月 9 日也是跳空大涨,突破 900 元/克关口,创历史新高,早盘收盘时报 913.9 元/克。相关 ETF 基金同样纷纷走强,黄金 ETF、黄金股票 ETF、有色 ETF、有色金属ETF、工业有色 ETF 等纷纷大涨,其中黄金股票 ETF 早盘收盘时大涨 7.95%。

三大因素刺激黄金走强

综合市场观点来看,对于假期黄金大涨的缘由,以下三个方面是市场谈论较多的:

一是美国政府 「关门」,所带来的避险情绪。据新华社报道,由于美国会参议院 9 月 30 日先后否决两党拨款法案,当地时间 10 月 1 日 0 时 1 分,美国联邦政府近 7 年以来再次 「关门」,数十万联邦雇员不得不面临强制休假或被裁员,众多联邦部门的服务也 「停摆」。

美国白宫国家经济委员会主任凯文·哈西特表示,政府 「关门」 正以每周约 150 亿美元的速度削减美国经济产出。摩根大通首席美国经济学家迈克尔·费罗利则指出,政府 「停摆」 持续不仅会影响经济生产力,还可能对市场情绪产生影响。由于裁员威胁和实际失业,此次 「停摆」 可能会给劳动力市场和消费者支出带来风险。

二是全球央行的购金热潮仍在持续。世界黄金协会的数据显示,2025 年以来,全球央行黄金净购买量连续多个季度保持高位。协会发布的 《2025 年全球央行黄金储备调查》 进一步显示,95% 的受访央行预计未来 12 个月内全球央行黄金储备将进一步增加。

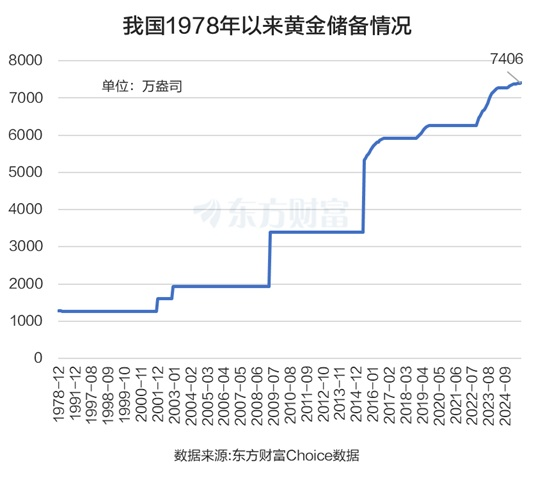

我国央行也在持续购买黄金,国家外汇管理局日前公布的数据显示,截至 2025 年 9 月末,央行黄金储备升至 7406 万盎司,较前月增加 4 万盎司,实现连续第 11 个月增持。

三是美联储降息和美国经济衰退的预期,使得全球投资者对美元信用和美国主权债务的担忧进一步上升。东吴证券指出,在 8 月全球央行年会美联储表态的关键改变后,再通胀的持续性以及非恶性服务业通胀情况下降息预期的延续成为了本轮中期宏观叙事的核心逻辑,关税带来的通胀上行与降息带来的名义利率下行将延续后续市场,实际利率快速下行期已至。

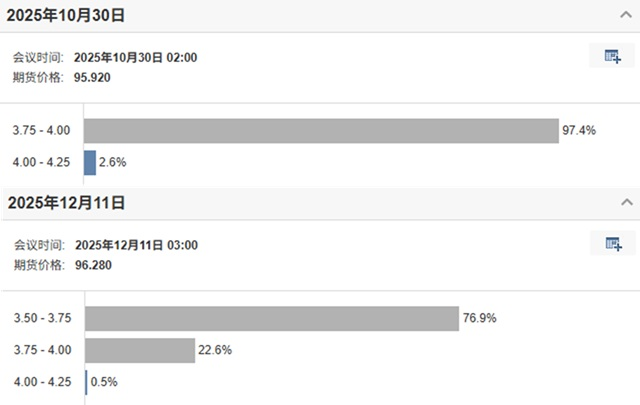

而美联储利率观测工具最新数据显示,10 月美联储降息 25 个基点的概率高达 97.4%,12 月继续降息 25 个基点的概率为 76.9%。目前,美国的联邦基金利率目标区间为 4%~4.25%。

机构继续看好黄金

或是以色列与哈马斯签署停火协议影响,10 月 9 日 COMEX 黄金略有回调,但仍在 4050 美元/盎司附近徘徊。今年以来,COMEX 黄金已累计大涨超 53%,成为年内最强势的资产之一。

而对于涨幅巨大的黄金而言,不少机构认为未来仍有很大的上涨空间。比如瑞银发布报告表示,黄金市场目前倾向于看涨行情,预计到 2026 年年中金价将升至 4200 美元/盎司。高盛则将 2026 年 12 月金价预估上调至 4900 美元/盎司,先前预估为 4300 美元。

不少国内机构也纷纷看好黄金,比如东吴证券认为,贵金属后续空间广阔,贵金属有望持续走强。中信建投也认为,美国政府关门扰动、未来降息和衰退的预期使得全球投资者对美元信用和美国主权债务的担忧进一步上升,这推动了金银等贵金属和比特币价格进一步走高。

西部证券更是认为,当前金价处于 「第三浪」 初期。1971 年布雷顿森林体系崩溃,美元信用裂痕扩张,金价 10 年 10 倍,直到 1980 年石油美元体系正式确立,美元信用再次确立,金价才见顶回落。类似的,当前随着美元信用裂痕持续扩张,金价将开启长期牛市。他们判断,重启降息意味着美联储独立性受损,未来美联储独立性会持续受到损害,黄金的储备价值将进一步彰显,而目前正处于第三波主升浪行情的早期。

贵金属板块年内狂飙

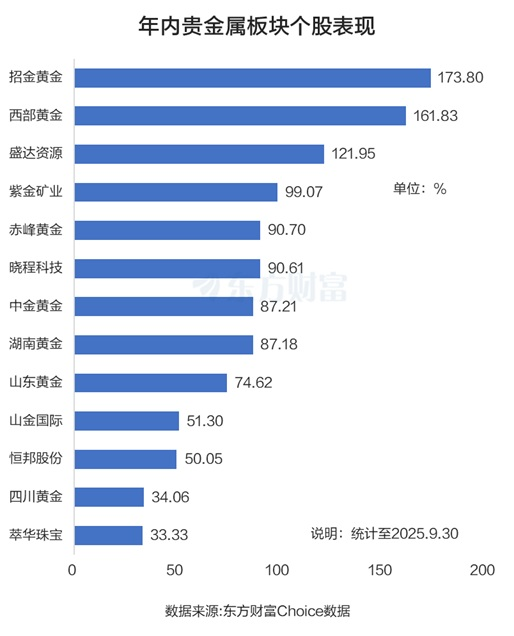

得益于国际金价的拉升,年内 A 股贵金属板块集体强势。东方财富Choice 数据显示,截至 9 月 30 日收盘,招金黄金、西部黄金、盛达资源年内纷纷翻倍,涨幅分别为 173.8%、161.83%、121.95%。紫金矿业、赤峰黄金、晓程科技年内则累涨超 90%。整体而言,13 只贵金属概念股,年内悉数上涨,上涨中位数高达 87.21%。

(东方财富研究中心)

文章转载自 东方财富