来源:

财联社

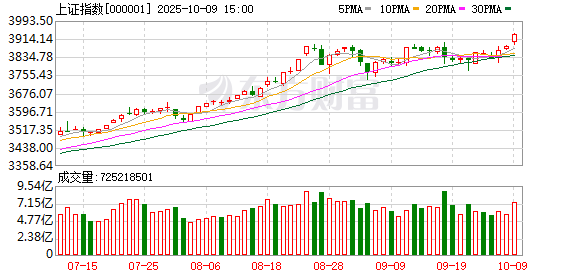

10 月 9 日,节后首个交易日,A 股三大指数集体高开,上证指数盘中震荡上行,成功突破 3900 点关口,创下近十年以来的新高。

回溯这十年,A 股市场在规模、交易、投资者结构等多维度实现深刻变革。

十年间,A 股体量大幅扩容,总市值从 2015 年最高约 62.75 万亿元增至 2025 年的 107.19 万亿元,突破百万亿大关;上市公司数量更是从 2808 家增至 5167 家。

交易活跃度同步攀升,2025 年截至 10 月 9 日成交额达 307 万亿元,超 2015 年全年,日均成交额 1.66 万亿元,较 2015 年增长 60%。投资者队伍也实现 「亿级」 跨越,总量突破 2.4 亿户,每 6 个中国人中就有 1 位 A 股投资者,且结构从 「散户主导」 向 「机构化、专业化」 转型。

此外,A 股杠杆水平回归理性,两融余额占流通市值比例下降。行业板块格局也经历重塑,信息技术板块取代金融板块成为 「第一大板块」,新兴产业成领涨核心。

与 2015 年相比,如今的 A 股市场已完成从 「量」 到 「质」 的跨越,正更好地发挥 「服务实体经济、支持科技创新」 的核心功能。

变化一:A 股规模翻倍,总市值突破百万亿,上市公司数量逼近 5200 家

十年间,A 股市场的体量实现了跨越式增长。从总市值来看,2015 年 A 股年内总市值最高约为 62.75 万亿元,而到了 2025 年,这一数据升至 107.19 万亿元,十年间增幅超 70%,总量突破百万亿大关,A 股市场对优质企业的吸引力与日俱增。

上市公司数量的增长同样显著。2015 年年末,A 股上市公司家数为 2808 家,彼时市场仍以传统行业企业为主导;截至 2025 年,A 股最新上市公司家数已达 5167 家,十年间新增 2359 家,增幅超 84%。

新增企业中,大量来自科技、新能源、医药等新兴领域,如半导体、人工智能、电池、生物制药等细分赛道的龙头企业纷纷 「登陆」,为市场注入了新鲜血液,也让 A 股的行业覆盖面更加广泛,更能匹配中国经济结构调整的步伐。

变化二:交易活跃度攀升,日均成交较十年前增 60%

伴随市场规模扩大的,是 A 股交易活跃度的显著提升。数据显示,2025 年截至 10 月 9 日收盘,A 股年内成交额已达 307 万亿元,这一数值已超过 2015 年全年 253 万亿元的成交额,相当于 2015 年全年成交额的 121%。

从日均成交额来看,2025 年 A 股日均成交额高达 1.66 万亿元,较 2015 年的 1.04 万亿元增长 60%,日均交易规模的大幅提升,反映出市场资金的参与热情持续高涨。

回顾过去十年的成交数据,A 股成交额呈现出 「稳步上升、结构优化」 的特点。2018 年市场调整期间,A 股全年成交额仅为 89.65 万亿元,日均成交额 3689.31 亿元,为近十年低位;此后随着市场逐步回暖,2019 年成交额回升至 126.88 万亿元,2020 年突破 200 万亿元,2021 年、2024 年则稳定在 250 万亿元以上。

2025 年全年 307 万亿元成交额,不仅刷新了同期历史纪录,更体现出市场对中国经济长期向好的信心,以及资金对优质资产的配置需求。

变化三:投资者队伍扩容,总量突破 2.4 亿户

十年间,A 股投资者队伍实现了 「亿级」 跨越。2015 年末,中国结算数据显示,我国 A 股投资者数量为 9911 万户,其中自然人投资者 9882 万户,机构投资者仅 28 万户,彼时散户占比超 99%,市场投资行为较为分散,短期投机特征明显。

而到 2024 年末,这一格局正在变化。截至 2024 年末,A 股投资者数量已达 2.37 亿户,其中自然人投资者 2.36 亿户,非自然人投资者 57 万户。

2025 年 1-8 月,A 股新增开户 1715 万户,若按账户与投资者数量换算比例 (超 50% 且逐年下降) 估算,新增投资者超 857 万,即便按保守的 3:1 比例测算,新增投资者也超 572 万。叠加 2024 年末的基数,2025 年 A 股投资者总量已突破 2.4 亿户,十年间增幅超 140%,意味着每 6 个中国人中就有 1 位 A 股投资者。

更值得关注的是投资者结构的优化。过去十年,随着资本市场对外开放的推进 (如沪港通、深港通、沪深港通扩容) 以及养老金、社保基金、保险资金等长期资金的入市,A 股机构投资者的力量不断壮大。

如今,机构投资者在 A 股的持仓占比已显著提升,其专业化的投资理念和长期配置策略,不仅降低了市场的波动性,也引导资金流向优质企业,推动市场估值体系更加合理。

变化四:杠杆水平回归理性,两融余额稳步增长

十年间,A 股杠杆水平经历了从 「高波动」 到 「稳增长」 的转变,市场风险防控能力显著提升。

2015 年,A 股市场曾因杠杆资金过度炒作出现剧烈波动,当年年末融资余额为 1.17 万亿元,而年内融资余额最高曾达 2.27 万亿元,当日两融余额占 A 股流通市值的比例高达 4.27%;从交易占比来看,2015 年两融交易额为 34.63 万亿元,占全年 A 股成交额的 13.63%,杠杆资金对市场的影响较为显著。

十年后的 2025 年,A 股杠杆水平已回归理性。截至 2025 年 9 月 30 日,A 股融资余额为 2.39 万亿元,虽较 2015 年末的 1.17 万亿元翻倍,但两融余额占 A 股流通市值的比例仅为 2.49%,低于 2015 年末的 2.82%。

从交易占比来看,2025 年年内两融交易额为 29.86 万亿元,占 A 股成交额的 9.89%,较 2015 年的 13.63% 下降近 4 个百分点。这一变化表明,十年后杠杆资金的交易行为更加理性,不再是主导市场波动的 「关键变量」,而是成为辅助投资者合理配置资产的工具。

从两融账户数来看,市场参与杠杆交易的投资者群体也在稳步扩大。2015 年末,A 股信用账户数为 789.67 万户;截至 2025 年 8 月末,信用账户数已达 1511.33 万户,十年间增幅超 91%,反映出越来越多的投资者在风险可控的前提下,通过杠杆工具提升投资效率,也体现出市场对杠杆交易的接受度和驾驭能力不断增强。

变化五:板块格局重塑,新兴产业取代传统行业成领涨核心

如果说十年前的 A 股是 「金融与周期的舞台」,那么如今的 A 股已成为 「科技的主场」。板块格局的深刻变革,不仅是市场热点的轮动,更是中国经济转型升级在资本市场的直接映射。

2015 年,A 股市场中金融板块 (银行、证券、保险) 和传统周期板块 (有色金属、钢铁、煤炭) 占据主导地位。数据显示,2015 年 12 月 31 日,金融板块市值为 12.79 万亿元,占全市场总市值的 22.98%,是当时市值占比最高的行业;能源板块市值 3.48 万亿元,占比 6.25%;房地产板块市值 2.40 万亿元,占比 4.32%。这些传统行业对上证指数的影响力较大,市场走势也多与宏观经济周期、信贷政策等高度关联。

而到 2025 年 10 月 9 日,板块格局已彻底重塑。信息技术板块市值达 24.04 万亿元,占全市场总市值的 19.76%,较 2015 年的 9.97% 提升近 10 个百分点,成为 A 股市场的 「第一大板块」;工业板块市值 22.61 万亿元,占比 18.58%,其中新能源装备、高端制造等细分领域贡献了主要增量;金融板块虽仍保持较大体量 (市值 22.26 万亿元),但占比已降至 18.29%,较 2015 年下降 4.69 个百分点;房地产板块则从 2015 年的 4.32% 降至 1.07%,市值占比缩水超 3 个百分点。

新兴产业的崛起,背后是中国经济的转型升级。过去十年,我国在 5G、人工智能、新能源汽车、光伏等领域实现跨越式发展,相关产业的市场规模、技术水平均跃居世界前列。这些产业的优质企业在 A 股上市后,凭借强劲的业绩增长和广阔的发展前景,吸引了大量资金关注,推动板块市值不断攀升。

(财联社)

文章转载自东方财富