来源:

数据宝

水泥板块逆市走强。

今日 (10 月 10 日),A 股市场全天震荡调整。截至收盘,沪指失守 3900 点关口,最新报 3897.03 点;深证成指下跌 2.7%,创业板指下跌 4.55%。今日市场成交 25341.46 亿元,较昨日缩量超 1300 亿元。

盘面上,水泥板块逆市走强,华新水泥、金隅集团涨停;燃气、煤炭开采加工等资源板块大幅拉升,大众公用、洪通燃气、宝泰隆、大有能源涨停。下跌方面,能源金属、半导体芯片、先进封装、光伏设备等板块跌幅居前,均在 3% 以上。

中金指出,当前市场仍处于 8 月底以来的震荡行情,后续趋势性行情可能需要新的催化因素,但下行风险相对有限,多个重要变化共振使得前期市场资金热度较高,市场下行空间有限,同时节后 10 月召开的二十届四中全会有望审议 「十五五」 规划建议,助力支撑市场预期。

碳排放水泥配额方案征求意见

今日,水泥指数逆市大涨 1.84%,位于同花顺概念指数涨幅榜前列。成份股中,华新水泥、金隅集团涨停,封单量依次为 2.24 万手、29.25 万手;上峰水泥、皖维高新涨逾 5%;西藏天路、宁波富达、青松建化等多股跟涨,幅度均在 3% 以上。

消息面上,9 月末,生态环境部就 《2024、2025 年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案 (征求意见稿)》 明确,按照循序渐进、抓大放小原则,分阶段、有步骤推进配额分配工作,以主要排放企业和排放工序为重点,合理确定配额分配范围。

天风证券认为,水泥行业基本面底部拐点或已出现,在供应端限产控产+需求端基建托底的双重发力下,下半年有望呈现逐季改善趋势。

此前,工信部等六部门联合印发 《建材行业稳增长工作方案 (2025—2026 年)》(以下简称 《方案》),将盈利水平有效提升作为 2025—2026 年主要目标之一。《方案》 明确提出,水泥企业要在 2025 年底前对超出项目备案的产能制定产能置换方案,促进实际产能与备案产能统一。

国信证券指出,稳增长工作方案出台,反内卷升温有望继续提振行业预期,关注供给调控趋严、盈利水平有望逐步修复的水泥板块。四季度完成全年稳增长目标最后冲刺期,企业推涨意愿持续、价格中枢有望提升,推荐海螺水泥、华新水泥、塔牌集团。

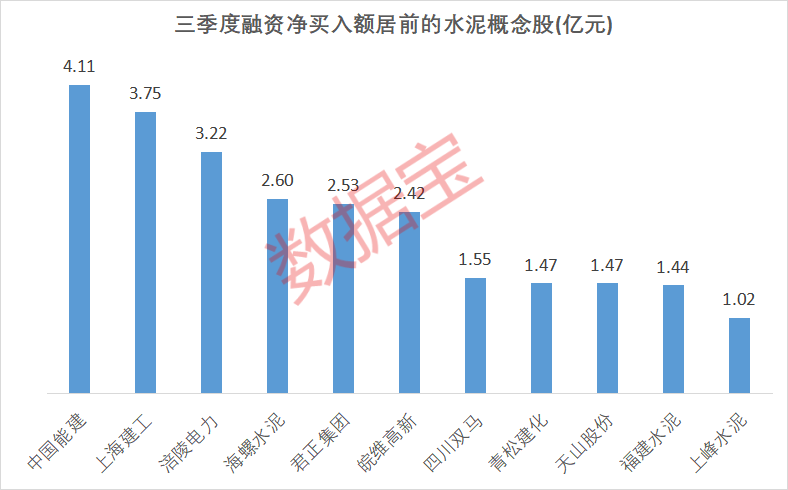

这些水泥股获融资客净买入

证券时报·数据宝梳理了三季度融资净买入额居前的水泥股,供读者参考。其中,融资净买入额超过 1 亿元的个股有 11 只,中国能建、上海建工、涪陵电力排名前三,对应金额依次为 4.11 亿元、3.75 亿元、3.22 亿元;海螺水泥、君正集团、皖维高新融资净买入额也均在 2 亿元以上。

中国能建此前在互动平台表示,公司子企业具有水泥、商砼、砂石骨料、物流配送、技术咨询、研发制造等完整产业链条,拥有全国最大的特种水泥生产基地,特种水泥生产技术处于行业领先水平,2024 年水泥年产量在 2000 万吨以上。

皖维高新已发布 2025 年三季度报告。公司预计前三季度实现归母净利润为 3.4 亿元到 4.2 亿元,同比增长 69.81% 到 109.77%。报告期内,公司 PVA 出口量同比增长 40% 以上,醋酸甲酯出口量同比增长 30% 左右,VAE 乳液出口量也实现了大幅增长。PVA 纤维产品添加在混凝土中能够起到抗裂、增强、增韧的作用,广泛应用于建筑材料、大型水电大坝等领域。

皖维高新全资子公司内蒙古蒙维科技有限公司投资建设的 「60 万吨/年工业废渣综合利用项目」 可生产 100 万吨熟料、120 万吨成品水泥,相关产品主要销往内蒙古及周边地区。

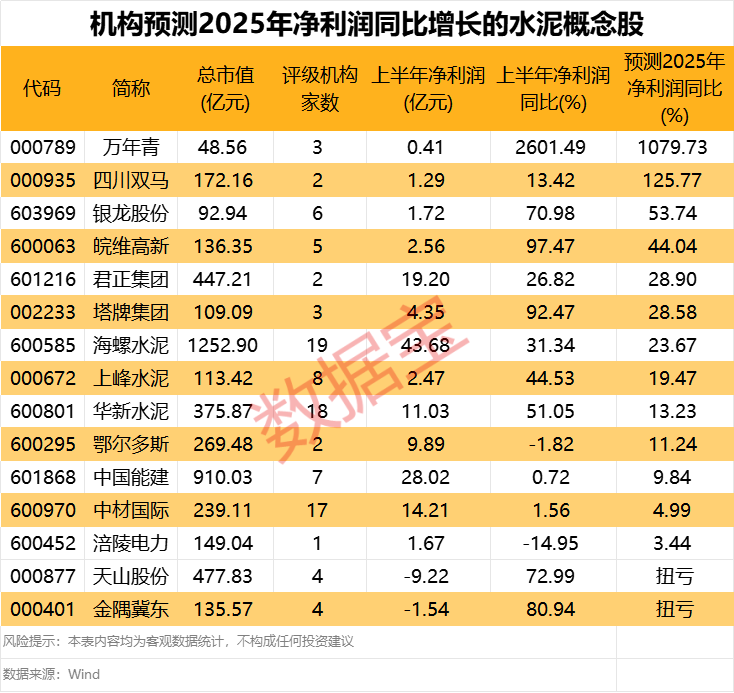

根据机构一致预测,2025 全年净利润预计向好的水泥股共计 15 只。其中,万年青、四川双马净利润有望同比翻倍,增幅依次为 1079.73%、125.77%;银龙股份、皖维高新预计净利润同比增幅为 53.74%、44.04%;天山股份和金隅冀东预计全年实现扭亏为盈。

四川双马在互动平台表示,公司拥有水泥生产线和骨料生产线各两条,年产能分别达 200 万吨水泥、500 万吨骨料,供应稳定性强。公司建材产品实行市场化销售,可有效满足客户需求。

(数据宝)

文章转载自东方财富