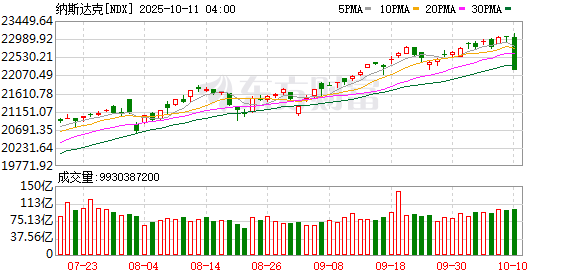

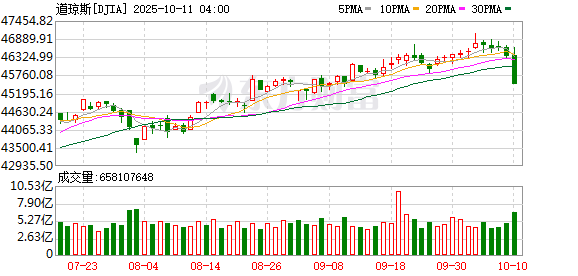

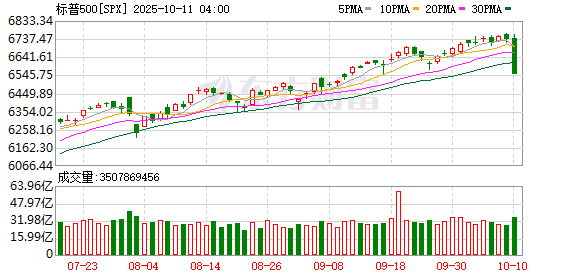

周五美股三大指数集体大跌,其中道琼斯跌 878.82 点,跌幅 1.9%;纳斯达克跌 820.2 点,跌幅 3.56%;标普 500 跌 182.6 点,跌幅 2.71%。本周,道琼斯下跌 2.73%,纳斯达克下跌 2.53%,标普 500 跌 2.43%。

其中美股大型科技股普跌,ARM 跌超 9%,超威半导体、高通跌超 7%,特斯拉跌超 5%,亚马逊、英伟达跌超 4%。Meta、英特尔、苹果、微软、谷歌也明显下跌。

3 大利空成 「导火索」

对于美股遭遇的 「黑色星期五」,综合市场观点来看,以下 3 点原因被较多提及:

一是两个大国的贸易摩擦再成市场关注的焦点。比如交通运输部等 10 月 10 日发布公告,就美国对中国采取海事、物流和造船业 301 调查限制措施采取反制措施,对涉及美国旗、美国造、美国公司拥有、参股或经营等美国元素的船舶收取特别港务费,上述措施将于 10 月 14 日美方针对中国相关船舶征收港口费的措施实施同时正式实施。

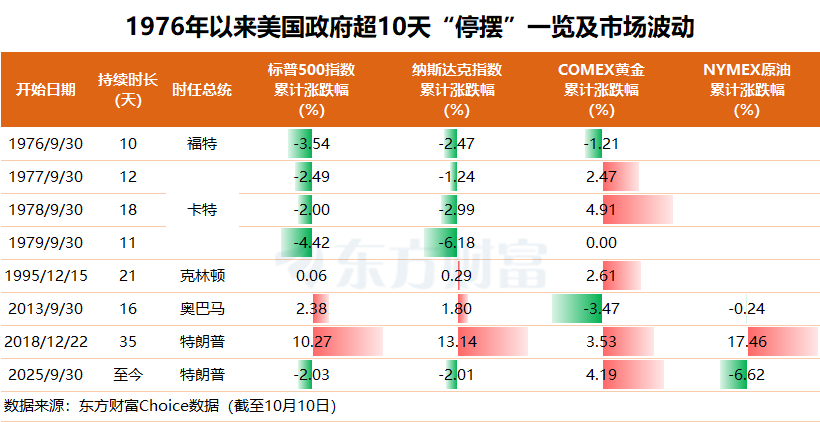

二是美国政府停摆持续发酵。据央视新闻报道,当地时间 10 月 10 日,美国白宫管理和预算办公室主任罗素·沃特在社交平台上表示,随着美国政府 「停摆」 进入第 10 天,特朗普政府已开始对联邦雇员实施大规模的永久性裁员。美国白宫管理和预算办公室发言人此后确认,联邦政府的裁员规模 「相当可观」,预计将影响 「数千名联邦工作人员」。

三是部分科技股的 「负面」 消息也打击了市场信心。比如高通遭到国家市场监督管理总局的立案调查,还有特斯拉人形机器人因 「缺手」 而被迫搁置量产计划。证券时报援引报道称,由于特斯拉第二代人形机器人 Optimus 的手部和前臂设计遭遇了严重技术难题,无法实现类人的灵活操作,特斯拉不得不暂停生产,公司也因此积压了大量无手机器人身体。

美股后市如何演绎?

此次暴跌之后,美股是重拾升势,还是就此进入回调,就成了市场关注的焦点。整体来说,继续看多美股的观点占据上风。

高盛对美股依然乐观。高盛全球银行和市场联席主管 Ashok Varadhan 认为,当前牛市 「质量相当高」,并表示美国股市仍是最佳投资选择。

高盛首席全球股票策略师 Peter Oppenheimer 日前也乐观表示,美股尚未进入泡沫区域。他在一份报告中写道,「目前投资者的行为模式和市场定价中存在一些与以往泡沫相似的特征。不过,我们看到了一些关键的不同之处。」

申万宏源证券首席经济学家赵伟则从历史经验看,此类政府关门对大类资产的长期影响相对有限。美股并不必然恐慌下跌,标普 500 指数胜率 75%,美国政府关门期间平均涨幅 2.91%;过去几轮 5 天及以上的政府关门期间,标普 500 指数收益率分别为 1.2% 、-0.03%、2.45%、8%。

中国银行研究院主管王有鑫则认为,市场对美国政府停摆的反应更多是分化的格局,由于部分经济数据无法及时推出,美股短期将继续炒作降息预期,科技股可能继续上涨,但周期股和公共事业股受政府停摆影响可能呈现回调。

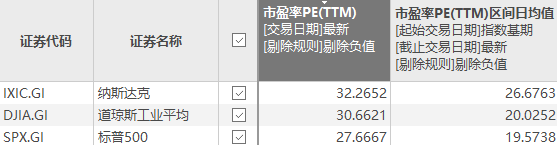

不过也有业内人士认为,当前美股的估值水平较历史平均水平偏高,美股存在估值回归的压力。东方财富Choice 数据显示,道琼斯的最新估值为 30.66 倍,但历史均值为 20.03 倍;纳斯达克最新为 32.27 倍,历史均值为 26.68 倍;标普 500 为 27.67 倍,历史均值为 19.57 倍。

美联储释放降息信号

在美股大跌之际,美联储官员的最新表态,倒是给了市场一点信心。美联储理事沃勒周五表示,对即将召开的会议上的 25 个基点降息持开放态度。沃勒认为,就业市场在过去几个月可能已经转为负增长,劳动力市场如今是他最担心的问题。

据每日经济新闻报道,沃勒是美国总统特朗普任命的美联储理事,目前是接替鲍威尔担任美联储主席的热门人选。沃勒表示,他的面试进展顺利,讨论的是严肃的经济问题,「没有任何政治因素」。沃勒还表示,他希望继续降息,但强调决策者应保持谨慎。

据 CME「美联储观察」,截至北京时间 10 月 11 日 09:30,美联储 10 月降息 25 个基点的概率升至 98.3%;美联储 12 月累计降息 50 个基点的概率升至 91.7%。

除了沃勒外,还有不少美联储官员也支持降息。美联储新任理事斯蒂芬·米兰主便一直呼吁大幅度降息;旧金山联储主席戴利也预计美联储将进一步降息。

延伸阅读

(东方财富研究中心)

文章转载自 东方财富