周末,美股闪崩引发市场对 A 股的担忧,面对突发情况,股民需想明白三件事:A 股自身走势、影响程度及操作思路。当前 A 股与 4 月时点位、量能等不同,市场对利空耐受度提升。机构认为短期波动或难避免,但不必悲观。操作上,投资者可观望并择机介入优质方向。下周一,红利资产或稳指数,弹性层面首推前沿科技类。

每经记者|赵云 每经编辑|彭水萍

这是一次 「预期内的黑天鹅」。

作为经历过 4 月迄今行情的股民,大家不必太恐慌,但也要避免盲目出手买卖。如果你希望在股市的 「修为」 有所长进,这也将是一个难得的机会。

炒股就是这样——「黑天鹅」 会偶然出现,但只要投资生涯够长,股民遇到「黑天鹅」 又是某种必然。

就像本周五晚,因为一些目前已充分发酵的利空,美股闪崩,中概股也遭殃。

于是大家顺势担心起了:

周一 A 股会怎么走?不会复刻 4 月 7 日的大跌吧?

实际上,我们只需想明白三件事,就可以相对从容地应对这次突发情况。

第一件事,利空出现之前,A 股自身本来的走势如何?

刚过去的交易周只开市了两天 (10 月 9 日、10 日),A 股第四季度行情刚刚揭幕。

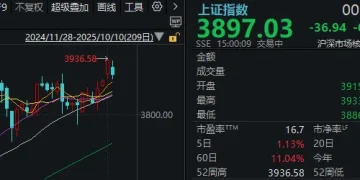

但从主要股指的日线来看,已然有较明显分化。

一种是刚突破箱体上沿,随即回踩均线,下周面临 「选方向」 的指数,比如沪指和中证 1000 指数。

另一种是九月持续上攻,但本周四冲高回落,周五破位下跌,击穿多根均线的指数,比如创业板指、科创 50 指数。显然,这种形态比前一种 「难看」。

第三种,比前一种情况稍好,即此前走 「慢牛」,周五有较大回调,但仍维持趋势的,比如上证 50、沪深 300、中证 500 等。

值得注意的是,反映全市场表现 (不考虑权重) 的全 A 平均股价,目前处境介于第二和第三种情况之间。

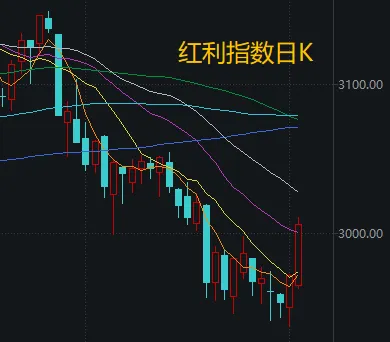

第四种,则是 「提前」 被避险资金抱团,周五逆势大涨的红利资产。这些资金可能嗅觉灵敏,也可能是习惯性避险。

个股方面,「9·24」 行情满一周年之后的交易日,其实 「涨多跌少」 的情况居多,但并非普涨。

板块方面,综合节前节后表现,近 5 个交易日的总体特征是:有色金属强者恒强,科技线分化走弱,其他方向涨跌互现。

综上来看,如果周末没有突发利空,A 股在 10 月份的开局很可能是在「乐观中有所分化」。此前相对滞涨的,冲一冲;此前涨太多的,稳一稳。

而如果你认为周五的回调,已包含了部分 「聪明资金」 提前避险的逻辑,那么理论上,接下来,受消息面发酵与催化,这个调整的过程便可能加速。

也就是说,波动放大,各种情绪释放的效率大增。

因此,股民需要把握的第二件事就是:

本次突发情况,可能带来哪些影响?程度如何?

可以用四个字总结——今非昔比。

一方面,时隔半年,A 股所处点位、日常量能、已形成的趋势都不可同日而语;另一方面,利空本身的 「强度」,市场各方的 「耐受度」,也今时不同往日。

我们结合机构观点来看——

申万宏源策略团队研报称,周五全球风险资产普跌,风险偏好显著回落。与 4 月初中美对等关税摩擦的市场影响比较,当前 A 股指数中枢更高,但也别低估了市场对中美摩擦的适应性和学习效应。股指期货调整幅度和 VIX 指数的上行幅度更低。

其表示,中美贸易摩擦扰动,时点意料之外,方向情理之中。美国对贸易摩擦负面影响的忍耐力有边界。只要美国无法将贸易壁垒树立在中国与中国贸易伙伴之间,贸易摩擦对 A 股的影响就很难超过 4 月初的水平。同时,需求有提振空间的认知也相对充分。2026 年中前后有供需向上拐点的预期并不容易被破坏。

「我们认为,A 股行情演绎模式类似 4 月初,但幅度可能更低。下周脉冲式调整后,不必悲观。」

该团队进一步称,调整兑现后,科技板块没有持续调整、深幅调整的基础。总体市场要实现突破,最终还是要由科技引领。

中金公司分析师刘刚也撰文指出,细究之后就会发现,当前和 4 月初对等关税时有以下几个关键的差异。

第一,意外程度不同。毕竟市场经历过了一遍,有了一些心理准备,不像 4 月初是完全没预料到的意外,这也是最大的不同。

第二,范围不同。从美国的角度来看,上次对等关税是针对全球几乎所有市场,结合第一点,这解释了周五 「股债汇三杀」 和波动率都不如 4 月显著,更多是股市抛售,美债与美元波动并不显著。

第三,对未来的预期不同。上次对等关税后,市场完全处于 「雾里开车」 状态,不知道未来会如何演变,这次虽然依然存在很大变数,但是 11 月 1 日的生效日前,还有 APEC 会议 (10 月 31 日-11 月 1 日),可能会使得市场观望。

第四,双方的准备与处境也大不相同。

第五,市场所处的位置不同。

……

因此其初步判断,短期因情绪导致的波动或许难以避免,但市场也会密切观望 11 月前的谈判进展。

中国银河证券的最新研报,也给出了看好后续中国市场投资机会的三大理由。

其一,特朗普 TACO 概率大,中国产业链供应链韧性强,对于经济基本面的实际影响有限 (注:「TACO交易」是近半年投资圈比较热门的术语,还不了解的朋友可以自行搜索);

其二,中国逆周期政策仍具有较大空间,增量储备政策将根据形势变化及时推出;

其三,二季度以来,中国版 「平准基金」 已起到了良好的稳市作用,未来如果股票市场波动较大,稳市机制将再次发挥重要作用。

如果你的认知已经到这一步了,想必已经 「心中有底」。

但还有一件至关重要的事,需要搞明白——

基于主流预期,下周的操作思路是什么?

前述中金公司分析师表示:

「如果投资者已经调降了部分仓位,可以观望并选择更好时机以更低成本再介入优质景气方向。如果投资者没有降仓位,可能也没必要在一开始最恐慌的时候操作,可以待恐慌略微缓解反抽后适度根据需要调整。」

我们的小伙伴 「道达号」 也给出了自己的建议。

这里摘录部分核心观点,仅供参考↓

下周一,A 股主要指数承压是大概率事件,那么哪个板块会来稳指数?

能想到的方向是银行+电力等红利资产。红利和科技的跷跷板效应,从 2024 年开始一直延续到现在,银行股和科创 50 的走势就非常典型。

从 7 月 11 日银行股打出高点后,已经震荡调整了 60 个交易日,时间窗口上比较充分,完全能够胜任稳指数的重任。当然,银行板块是红利股的重要组成部分,它如果有表现,市场的做多逻辑大概率会延伸至整个红利方向。

对冲层面,从行情数据来看,4 月份的极端波动,A 股对冲板块就是农业和消费。军工类板块表现相对抗跌,但并不出众。

……

弹性层面,首推前沿科技类:AI 穿戴、国产芯片、机器人。

回顾 4 月份的行情,波动最大的是科技类,收益最大的也是科技类,弹性拉满。

科技类板块目前享受政策和流动性共振,弹性大的背后,蕴含着巨大的波段空间。因此即便下周一科技股大幅调整,(笔者) 也不会怕,并且等待抄底。

另外,后面进入 「十五五」 规划时间窗口后,科技股还有更明确的政策支持,市场炒作是免不了的。

一句话总结全篇,我们的应对思路已经放在了文章开头。

拭目以待!

封面图片来源:视觉中国-VCG211276657648

文章转载自 每经网