周五特朗普推文引发全球大类资产波动,股债汇齐跌。

与特朗普 4 月份宣布全面对等关税相比,当日美股、美元指数、原油跌幅小于 4 月,而中概股、铜价跌幅大于 4 月。

如何看待新一轮中美摩擦升温?与今年 4 月、18-19 年有何异同?如何影响接下来的 A 股运行及行业配置?

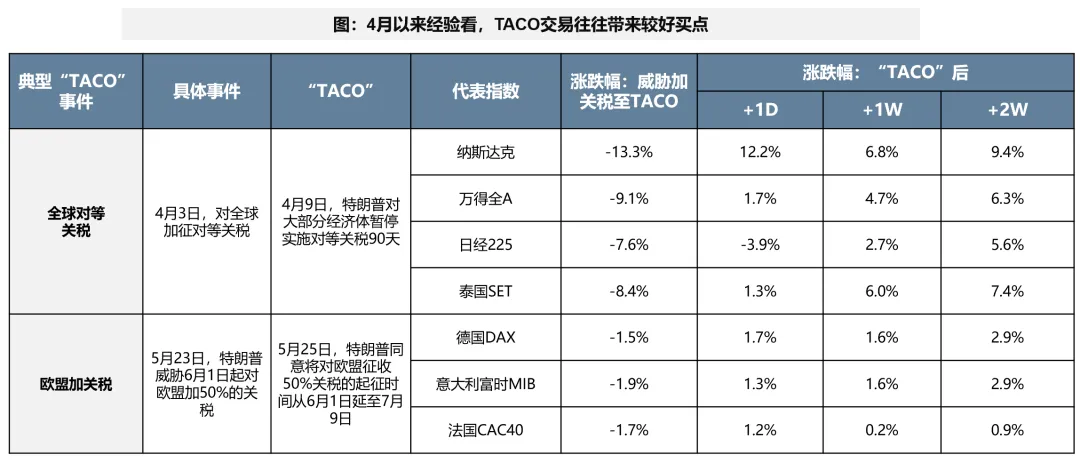

一、我们判断大概率这仍是一次典型的 「TACO 交易」

今年 4 月中美关税升级已经证明,美方威胁的 100% 关税水平其很难承担且失去了经济学意义,此举更像是谈判前的极限施压。

事实上,在今年已经过去的四轮会谈之前 (25 年 5 月日内瓦会谈,25 年 6 月伦敦会谈,25 年 7 月斯德哥尔摩会谈,25 年 9 月马德里会谈),都出现过双方制裁升级的局面。

如果大概率是 TACO 交易,历史看短期下跌提供了买入的好时机。4 月以来,全球 TACO 交易多次出现,包括特朗普威胁加关税后不断延期、威胁开除鲍威尔但又马上反复、威胁对铜加关税但又豁免精炼铜等等。事后来看,由 TACO 交易带来的下跌,往往是较好的加仓时机。

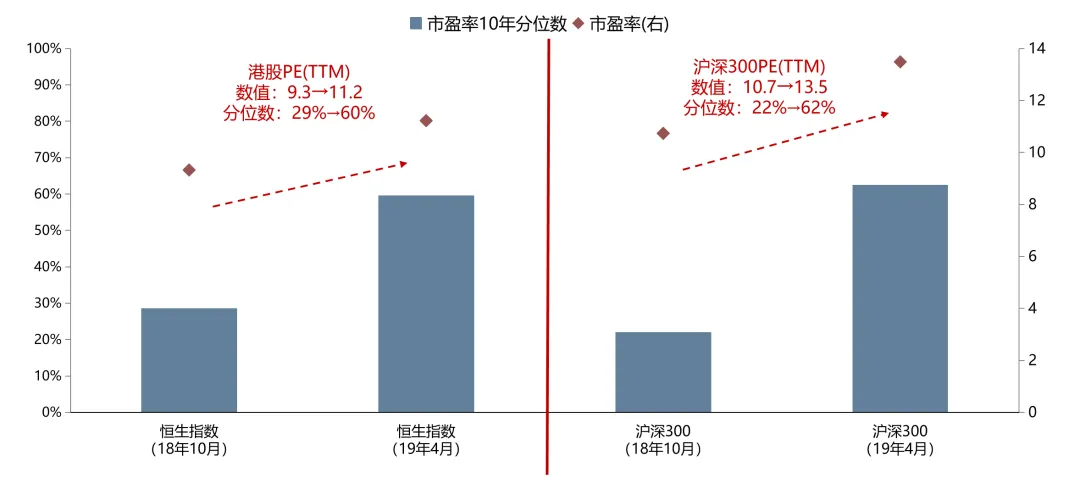

二、如果顾虑当前 A 股估值较 4 月更高,可以参考 19 年相较 18 年的情况:

在 25 年 4 月点评 《不可胜在己,可胜在敌》 中,我们提到,与 18-19 年的中美贸易摩擦相比,25 年中美境遇已 「今时不同往日」。中美经济形态及政策储备空间明显异位,这也为后续中方坚决反制提供了底气。

当前的市场环境与 4 月份的不同是——国内 「宽货币+宽财政」 的双宽基调更加明确,投资者相较于 4 月那一轮的 「TACO 交易」 记忆犹新,已有应对经验;

但差别在于股票市场攻守易势,当前估值水平较 4 月有所抬升。

在 18-19 年贸易摩擦升温的过程中,19 年 5 月关税升级时期 A 股的估值水平也高于 18 年下半年。

但考虑到:①18 年底国内政策基调转向,②19 年新一轮科技产业周期日益成型,因此 19 年 5 月虽然 A 股的估值较 18 年下半年已有明显抬升,但指数层面已经适应冲击并明显脱敏,在个别摩擦节点股市甚至不再下跌、反而阶段性上涨。

而 19 年对于中期产业趋势更加明朗的行业,例如无线耳机渗透率提升带动的消费电子、5G 基站加速建设受益的 PCB、科技封锁国产替代半导体、信创受益国产软件,即便在 19 年春季躁动阶段已有一波明显的抬估值,但在 19 年 5 月之后股价走势也更多定价产业逻辑,与贸易冲击脱钩。

三、基于历史上牛市跌破 20 日线的复盘,这次如果判断是 TACO,那 wind 全 A 指数在 20-30 日线之间就存在比较有利的支撑

如果下周盘初指数再度挑战 20 日均线,则从历史上牛市中 99 次跌破 20 日均线的经验来看:

1. 跌破 20 日均线后,平均回调天数在 6.4 天,平均调整幅度为 2.9%,即继续下跌空间有限,绝大多数案例短期即重拾涨势;

2. 少数情形下 (11/99 次),如果出现贸易摩擦/外围波动/监管政策收紧等进一步的利空事件,指数在跌破 20 日均线后有可能继续下跌,平均再回调 11 个交易日,平均回调 10%,也不会结束牛市的进程;

3. 因此,如果我们判断这次大概率是又一次的 「TACO 交易」,那么 Wind 全 A 指数在 20 日-30 日线之间应该存在支撑,短期不必过于恐慌。

四、参考今年 4 月,行业轮动复盘以及对当前的判断

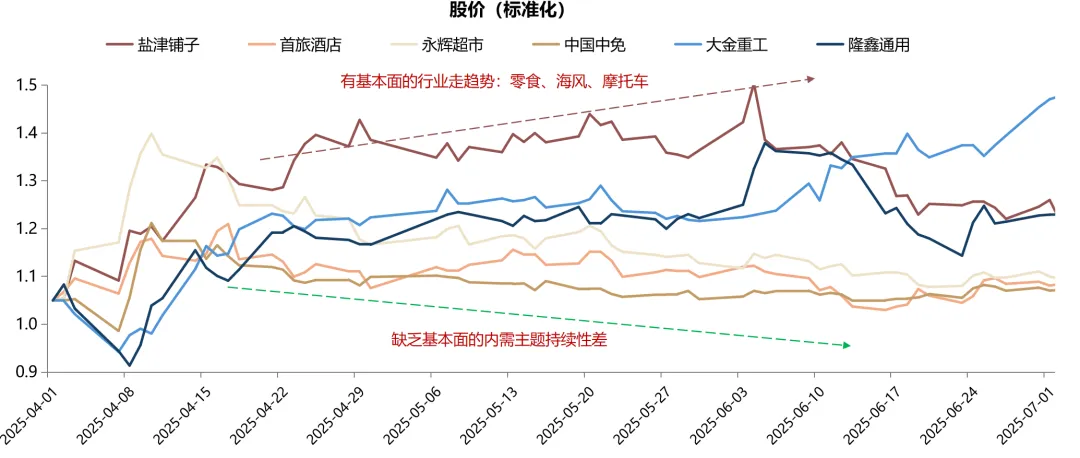

4 月对等关税出台后市场剧烈波动,行业轮动分为两阶段:先交易不受关税影响的错杀品种 (内需/非美出口链)、后交易关税高相关品种 (国产替代/对美出口链)。

两个阶段来看,纯粹基于关税交易的行情持续性均不强,但基本面向上品种会是好买点。无论是内需的零食、非美出口的海风/摩托车,还是对美品牌出口的龙头,均可在砸坑后走趋势性行情。

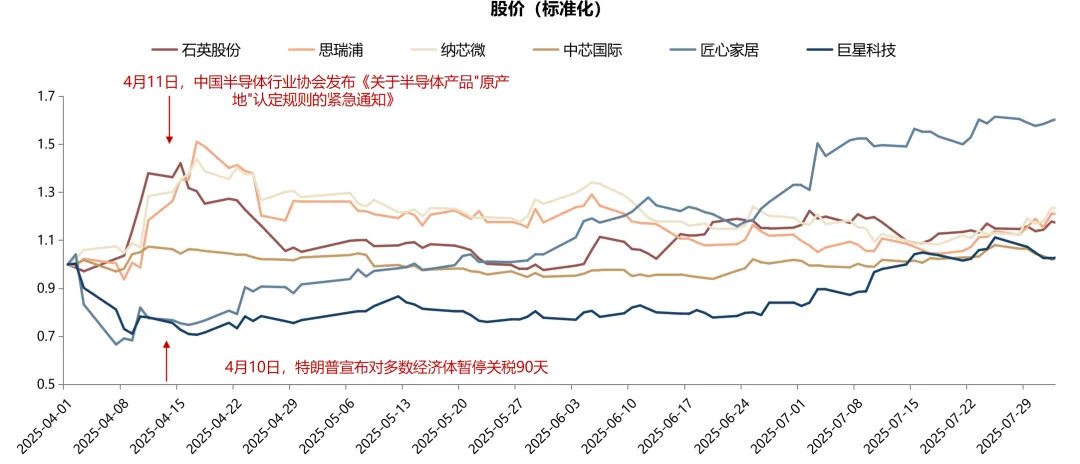

参考 4 月经验,中期趋势上建议依然把握科技的产业趋势。如果本轮因为流动性冲击等风险出现短期急跌,最建议配置的依然是国产替代相关的 AI 算力芯片、半导体设备、半导体光刻机产业链、AI 端侧应用等行业。

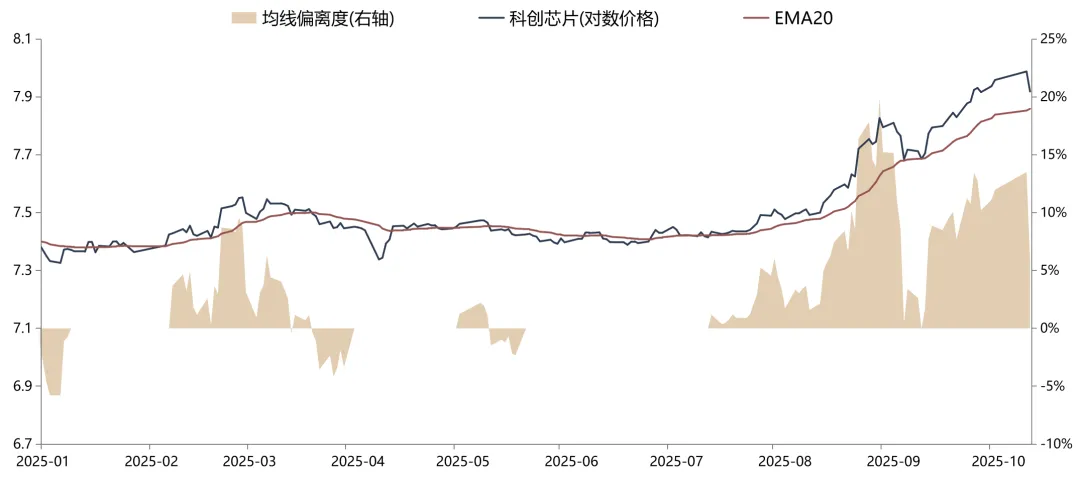

五、从均线偏离度跟踪来看,若科创芯片快速下跌至 EMA20 附近,则提供了难得的布局买点

4 月受良率/增发/产能/价格压力等压制,国产替代链更多是 「主题交易」,行情持续性有限。但当前国产替代链条的基本面位置与 4 月截然不同,上述压制因素正在逐步缓解,基本面预期反转向上。

因此,若下周国产替代相关的科技行业出现股价冲击,例如科创芯片快速下跌至 EMA20 附近 (目前均线偏离度 5.9%),则在中期维度上提供了难得的布局买点。

风险提示:地缘冲突超预期;流动性宽松低预期;稳增长力度低预期等。

(广发证券)

文章转载自东方财富