【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年 10 月 8 日,现货黄金价格突破每盎司 4000 美元,创下又一历史里程碑,且当周收盘仍站稳在这一历史高点上方,朝着 1979 年以来年度最佳表现迈进。

市场热衷于将此次金价走势与 70 年代末的行情对比,引发广泛讨论——投资者正评估,金价突破 4000 美元是趋势延续的信号,还是反转的开端。

诚然,黄金近期涨势迅猛,但客观看待这一现象至关重要。

正如全球黄金协会 (WGC) 在黄金突破每盎司 3000 美元时所指出的,整数关口里程碑更多承载心理与技术层面意义,而非基本面价值。值得关注的不应只是黄金单年表现,更应是牛市的持续时长与核心驱动因素。例如,当前黄金涨势的持续时间与幅度,仍低于历史上历次牛市的平均水平。

金价上涨的核心驱动力是什么?

WGC 的分析显示,今年金价上涨的核心动力是 「以西方为主导的投资需求激增」:全球投资者在地缘政治紧张局势、美元走弱、美联储进一步降息预期,以及股市回调担忧的推动下,纷纷转向黄金避险。此外,各国央行持续增持黄金不仅拉动了实物需求,也巩固了市场看涨预期。

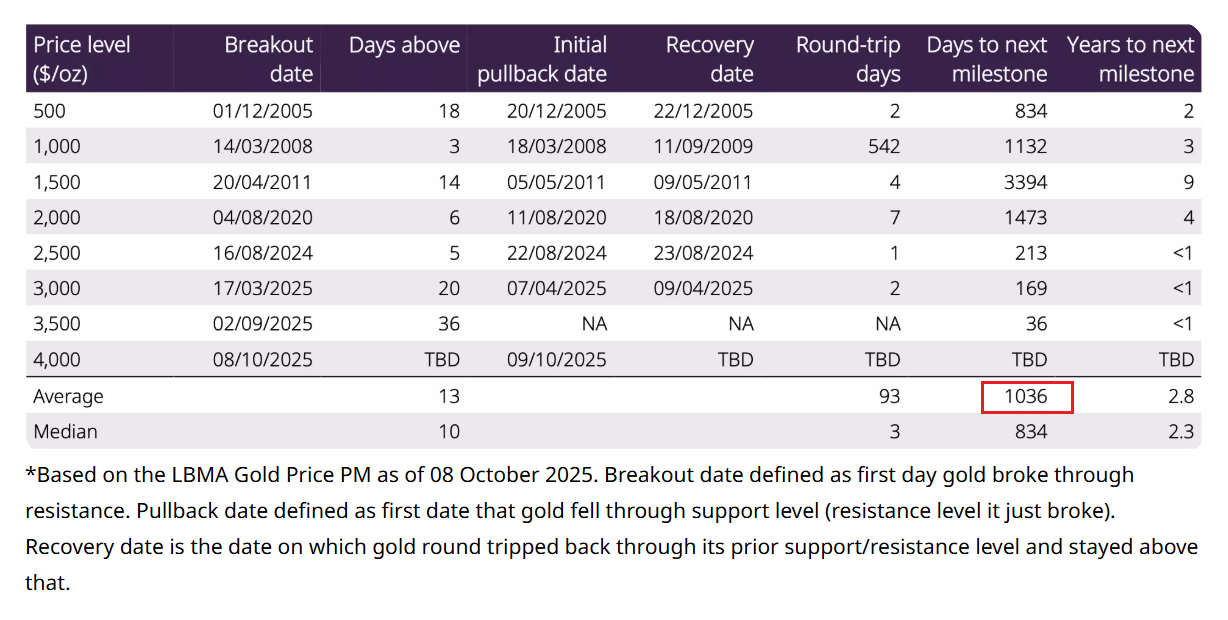

此次金价上涨速度尤为显著:从每盎司 3500 美元升至 4000 美元仅用 36 天,而历史上每上涨 500 美元的平均耗时为 1036 天。不过,本轮 500 美元涨幅对应的相对涨幅仅 14%,日均涨幅约 50 个基点,与 2011 年涨势节奏相近。

金价上涨无疑点燃了市场热情,投资者关注度提升进一步加速了涨势,这一点在黄金 ETF 资金流中尤为明显:8 月底至今,黄金 ETF 已新增 210 亿美元资金流入,今年以来累计流入达 670 亿美元。

这也让许多人追问:黄金涨势还剩多少空间?

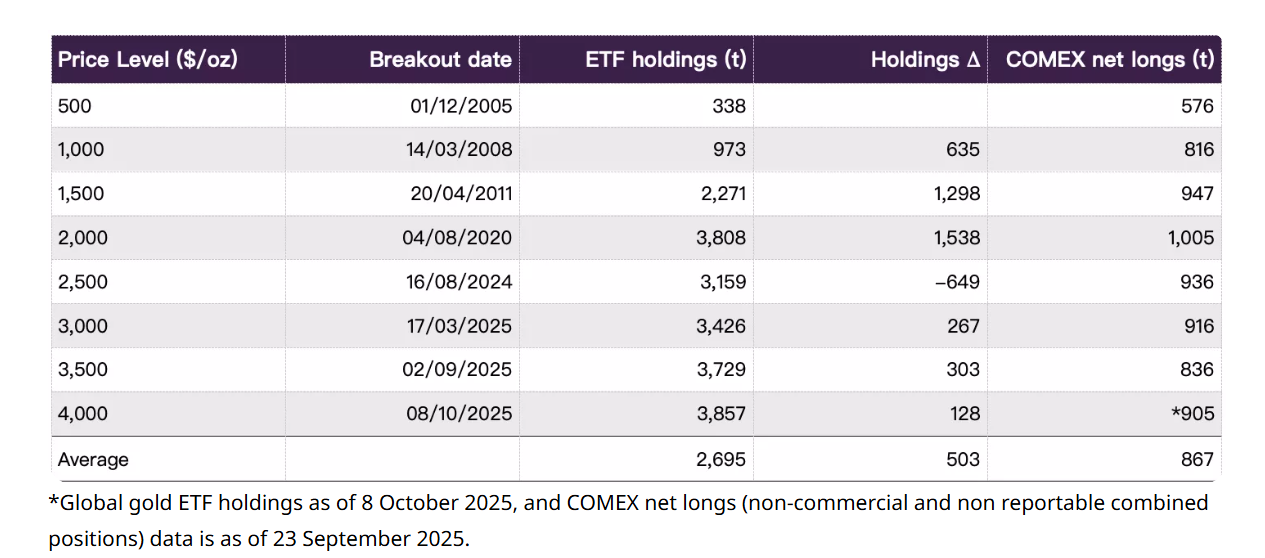

尽管资金流入强劲、管理资产规模持续攀升,但当前黄金持仓仍低于历史高点:今年黄金 ETF 持仓新增 638 吨,总持仓达 3857 吨——较 2020 年 11 月 3929 吨的峰值仍低 2%。此外,在本轮 500 美元涨幅期间,黄金 ETF 仅新增 128 吨持仓;纽约商品交易所 (COMEX) 黄金净多头头寸也低于此前历史高点水平。

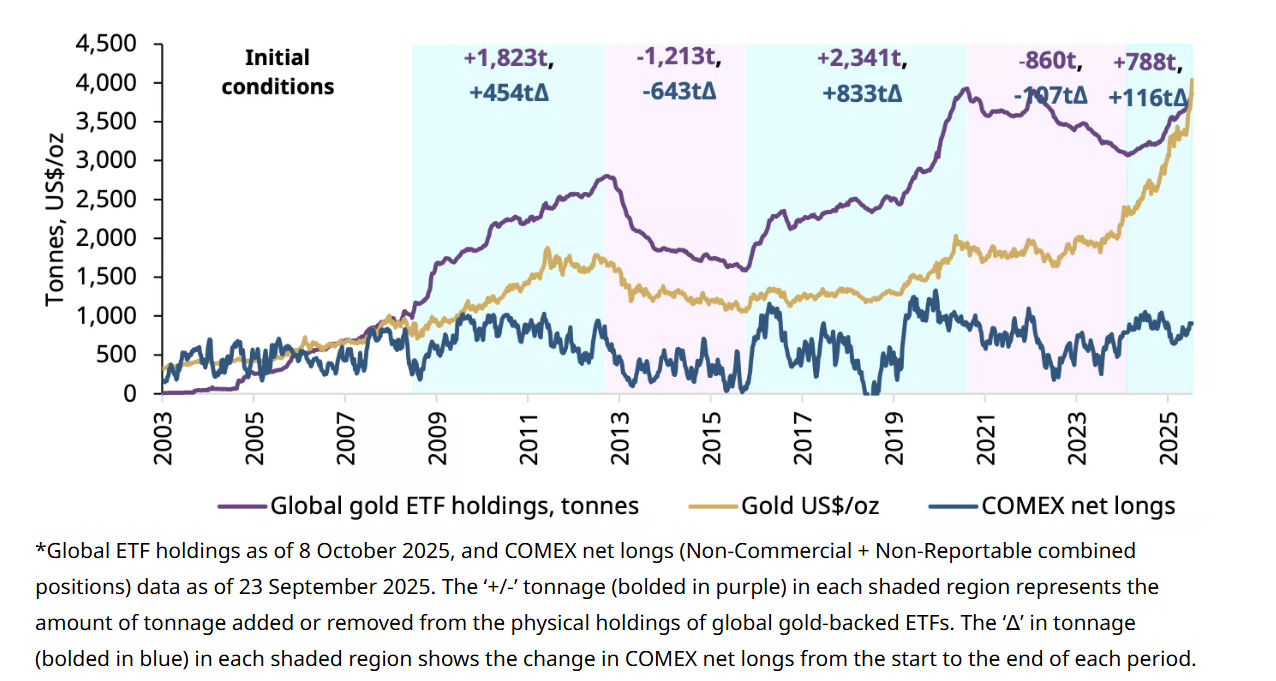

进一步来看,自 2003 年黄金 ETF 问世以来,曾出现过两轮持续时间较长的 「牛市周期」:分别持续 221 周和 253 周,持仓分别新增 1823 吨和 2341 吨。

当前黄金 ETF 的涨势始于 2024 年 5 月:截至目前已持续 74 周,黄金 ETF 持仓新增 788 吨,COMEX 净多头头寸仅增加 116 吨。与历史上两轮牛市周期的平均水平相比,当前持仓增量仅为历史周期总量的 30% 至 40%。

未来需关注的关键信号

至于每盎司 4000 美元究竟是黄金价格的关键支撑位还是阻力位这一问题,可以肯定的是,黄金短期或面临多重战术性挑战——即短期市场动态可能引发波动与获利了结,例如:

- 战略投资者的黄金配置接近目标,可能引发组合再平衡;

- 黄金技术指标显示超买 (相对强弱指数 RSI 高于 90,价格较 200 日均线溢价超 20%),短期投资者或押注价格反转;

- 信贷环境收紧可能迫使投资者变现黄金等表现优异的资产以回笼现金;

- 尽管近期投资者对美元走弱有较强耐受度,但美元短期轧空风险仍存;

- 金价快速上涨可能抑制消费需求 (即便当前本应是消费旺季);

- 地缘经济风险若缓解,资金或转向风险资产。

不过,尽管短期存在波动,黄金的战略基础仍稳固。多元化的投资者结构、宏观经济格局变化与政策不确定性,将持续支撑长期需求。具体支撑因素包括:

- 投资者基础扩大:低成本 ETF、1 盎司 COMEX 黄金期货的普及,以及中国、印度的监管调整为机构战略配置打开空间;

- 美元长期走弱:推动海外投资者对冲风险,并可能促使资金从美元资产转向黄金;

- 美国政策不确定性持续,地缘政治紧张局势加剧;

- 通胀高企与劳动力市场疲软可能提升衰退风险。

总结

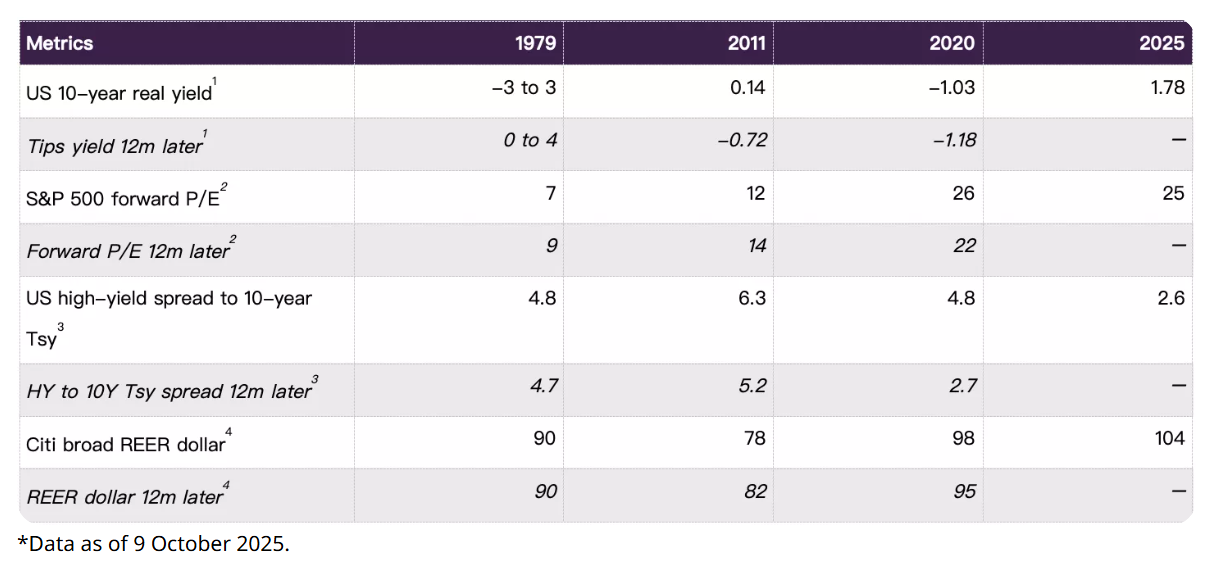

黄金突破每盎司 4000 美元,标志着新的里程碑。其未来走势将取决于投资者对战术性因素与基本面因素的反应。在 WGC 看来,将当前行情与 1979 年对比虽具吸引力,但存在误导性。

有充分理由相信,黄金涨势尚未终结,尤其是在当前宏观经济背景下——例如:实际利率大概率下行、信贷利差或扩大、高估值股市易出现回调等。

短期来看,组合再平衡、市场回调与技术指标信号可能引发波动;但长期而言,投资者基础扩大、政策不确定性持续,以及黄金投资市场仍有增长空间,将为金价提供韧性。

WGC 认为,在这一新阶段,黄金的战略优势将持续对冲短期战术性风险。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年 10 月 8 日,现货黄金价格突破每盎司 4000 美元,创下又一历史里程碑,且当周收盘仍站稳在这一历史高点上方,朝着 1979 年以来年度最佳表现迈进。

市场热衷于将此次金价走势与 70 年代末的行情对比,引发广泛讨论——投资者正评估,金价突破 4000 美元是趋势延续的信号,还是反转的开端。

诚然,黄金近期涨势迅猛,但客观看待这一现象至关重要。

正如全球黄金协会 (WGC) 在黄金突破每盎司 3000 美元时所指出的,整数关口里程碑更多承载心理与技术层面意义,而非基本面价值。值得关注的不应只是黄金单年表现,更应是牛市的持续时长与核心驱动因素。例如,当前黄金涨势的持续时间与幅度,仍低于历史上历次牛市的平均水平。

金价上涨的核心驱动力是什么?

WGC 的分析显示,今年金价上涨的核心动力是 「以西方为主导的投资需求激增」:全球投资者在地缘政治紧张局势、美元走弱、美联储进一步降息预期,以及股市回调担忧的推动下,纷纷转向黄金避险。此外,各国央行持续增持黄金不仅拉动了实物需求,也巩固了市场看涨预期。

此次金价上涨速度尤为显著:从每盎司 3500 美元升至 4000 美元仅用 36 天,而历史上每上涨 500 美元的平均耗时为 1036 天。不过,本轮 500 美元涨幅对应的相对涨幅仅 14%,日均涨幅约 50 个基点,与 2011 年涨势节奏相近。

金价上涨无疑点燃了市场热情,投资者关注度提升进一步加速了涨势,这一点在黄金 ETF 资金流中尤为明显:8 月底至今,黄金 ETF 已新增 210 亿美元资金流入,今年以来累计流入达 670 亿美元。

这也让许多人追问:黄金涨势还剩多少空间?

尽管资金流入强劲、管理资产规模持续攀升,但当前黄金持仓仍低于历史高点:今年黄金 ETF 持仓新增 638 吨,总持仓达 3857 吨——较 2020 年 11 月 3929 吨的峰值仍低 2%。此外,在本轮 500 美元涨幅期间,黄金 ETF 仅新增 128 吨持仓;纽约商品交易所 (COMEX) 黄金净多头头寸也低于此前历史高点水平。

进一步来看,自 2003 年黄金 ETF 问世以来,曾出现过两轮持续时间较长的 「牛市周期」:分别持续 221 周和 253 周,持仓分别新增 1823 吨和 2341 吨。

当前黄金 ETF 的涨势始于 2024 年 5 月:截至目前已持续 74 周,黄金 ETF 持仓新增 788 吨,COMEX 净多头头寸仅增加 116 吨。与历史上两轮牛市周期的平均水平相比,当前持仓增量仅为历史周期总量的 30% 至 40%。

未来需关注的关键信号

至于每盎司 4000 美元究竟是黄金价格的关键支撑位还是阻力位这一问题,可以肯定的是,黄金短期或面临多重战术性挑战——即短期市场动态可能引发波动与获利了结,例如:

- 战略投资者的黄金配置接近目标,可能引发组合再平衡;

- 黄金技术指标显示超买 (相对强弱指数 RSI 高于 90,价格较 200 日均线溢价超 20%),短期投资者或押注价格反转;

- 信贷环境收紧可能迫使投资者变现黄金等表现优异的资产以回笼现金;

- 尽管近期投资者对美元走弱有较强耐受度,但美元短期轧空风险仍存;

- 金价快速上涨可能抑制消费需求 (即便当前本应是消费旺季);

- 地缘经济风险若缓解,资金或转向风险资产。

不过,尽管短期存在波动,黄金的战略基础仍稳固。多元化的投资者结构、宏观经济格局变化与政策不确定性,将持续支撑长期需求。具体支撑因素包括:

- 投资者基础扩大:低成本 ETF、1 盎司 COMEX 黄金期货的普及,以及中国、印度的监管调整为机构战略配置打开空间;

- 美元长期走弱:推动海外投资者对冲风险,并可能促使资金从美元资产转向黄金;

- 美国政策不确定性持续,地缘政治紧张局势加剧;

- 通胀高企与劳动力市场疲软可能提升衰退风险。

总结

黄金突破每盎司 4000 美元,标志着新的里程碑。其未来走势将取决于投资者对战术性因素与基本面因素的反应。在 WGC 看来,将当前行情与 1979 年对比虽具吸引力,但存在误导性。

有充分理由相信,黄金涨势尚未终结,尤其是在当前宏观经济背景下——例如:实际利率大概率下行、信贷利差或扩大、高估值股市易出现回调等。

短期来看,组合再平衡、市场回调与技术指标信号可能引发波动;但长期而言,投资者基础扩大、政策不确定性持续,以及黄金投资市场仍有增长空间,将为金价提供韧性。

WGC 认为,在这一新阶段,黄金的战略优势将持续对冲短期战术性风险。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年 10 月 8 日,现货黄金价格突破每盎司 4000 美元,创下又一历史里程碑,且当周收盘仍站稳在这一历史高点上方,朝着 1979 年以来年度最佳表现迈进。

市场热衷于将此次金价走势与 70 年代末的行情对比,引发广泛讨论——投资者正评估,金价突破 4000 美元是趋势延续的信号,还是反转的开端。

诚然,黄金近期涨势迅猛,但客观看待这一现象至关重要。

正如全球黄金协会 (WGC) 在黄金突破每盎司 3000 美元时所指出的,整数关口里程碑更多承载心理与技术层面意义,而非基本面价值。值得关注的不应只是黄金单年表现,更应是牛市的持续时长与核心驱动因素。例如,当前黄金涨势的持续时间与幅度,仍低于历史上历次牛市的平均水平。

金价上涨的核心驱动力是什么?

WGC 的分析显示,今年金价上涨的核心动力是 「以西方为主导的投资需求激增」:全球投资者在地缘政治紧张局势、美元走弱、美联储进一步降息预期,以及股市回调担忧的推动下,纷纷转向黄金避险。此外,各国央行持续增持黄金不仅拉动了实物需求,也巩固了市场看涨预期。

此次金价上涨速度尤为显著:从每盎司 3500 美元升至 4000 美元仅用 36 天,而历史上每上涨 500 美元的平均耗时为 1036 天。不过,本轮 500 美元涨幅对应的相对涨幅仅 14%,日均涨幅约 50 个基点,与 2011 年涨势节奏相近。

金价上涨无疑点燃了市场热情,投资者关注度提升进一步加速了涨势,这一点在黄金 ETF 资金流中尤为明显:8 月底至今,黄金 ETF 已新增 210 亿美元资金流入,今年以来累计流入达 670 亿美元。

这也让许多人追问:黄金涨势还剩多少空间?

尽管资金流入强劲、管理资产规模持续攀升,但当前黄金持仓仍低于历史高点:今年黄金 ETF 持仓新增 638 吨,总持仓达 3857 吨——较 2020 年 11 月 3929 吨的峰值仍低 2%。此外,在本轮 500 美元涨幅期间,黄金 ETF 仅新增 128 吨持仓;纽约商品交易所 (COMEX) 黄金净多头头寸也低于此前历史高点水平。

进一步来看,自 2003 年黄金 ETF 问世以来,曾出现过两轮持续时间较长的 「牛市周期」:分别持续 221 周和 253 周,持仓分别新增 1823 吨和 2341 吨。

当前黄金 ETF 的涨势始于 2024 年 5 月:截至目前已持续 74 周,黄金 ETF 持仓新增 788 吨,COMEX 净多头头寸仅增加 116 吨。与历史上两轮牛市周期的平均水平相比,当前持仓增量仅为历史周期总量的 30% 至 40%。

未来需关注的关键信号

至于每盎司 4000 美元究竟是黄金价格的关键支撑位还是阻力位这一问题,可以肯定的是,黄金短期或面临多重战术性挑战——即短期市场动态可能引发波动与获利了结,例如:

- 战略投资者的黄金配置接近目标,可能引发组合再平衡;

- 黄金技术指标显示超买 (相对强弱指数 RSI 高于 90,价格较 200 日均线溢价超 20%),短期投资者或押注价格反转;

- 信贷环境收紧可能迫使投资者变现黄金等表现优异的资产以回笼现金;

- 尽管近期投资者对美元走弱有较强耐受度,但美元短期轧空风险仍存;

- 金价快速上涨可能抑制消费需求 (即便当前本应是消费旺季);

- 地缘经济风险若缓解,资金或转向风险资产。

不过,尽管短期存在波动,黄金的战略基础仍稳固。多元化的投资者结构、宏观经济格局变化与政策不确定性,将持续支撑长期需求。具体支撑因素包括:

- 投资者基础扩大:低成本 ETF、1 盎司 COMEX 黄金期货的普及,以及中国、印度的监管调整为机构战略配置打开空间;

- 美元长期走弱:推动海外投资者对冲风险,并可能促使资金从美元资产转向黄金;

- 美国政策不确定性持续,地缘政治紧张局势加剧;

- 通胀高企与劳动力市场疲软可能提升衰退风险。

总结

黄金突破每盎司 4000 美元,标志着新的里程碑。其未来走势将取决于投资者对战术性因素与基本面因素的反应。在 WGC 看来,将当前行情与 1979 年对比虽具吸引力,但存在误导性。

有充分理由相信,黄金涨势尚未终结,尤其是在当前宏观经济背景下——例如:实际利率大概率下行、信贷利差或扩大、高估值股市易出现回调等。

短期来看,组合再平衡、市场回调与技术指标信号可能引发波动;但长期而言,投资者基础扩大、政策不确定性持续,以及黄金投资市场仍有增长空间,将为金价提供韧性。

WGC 认为,在这一新阶段,黄金的战略优势将持续对冲短期战术性风险。

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

2025 年 10 月 8 日,现货黄金价格突破每盎司 4000 美元,创下又一历史里程碑,且当周收盘仍站稳在这一历史高点上方,朝着 1979 年以来年度最佳表现迈进。

市场热衷于将此次金价走势与 70 年代末的行情对比,引发广泛讨论——投资者正评估,金价突破 4000 美元是趋势延续的信号,还是反转的开端。

诚然,黄金近期涨势迅猛,但客观看待这一现象至关重要。

正如全球黄金协会 (WGC) 在黄金突破每盎司 3000 美元时所指出的,整数关口里程碑更多承载心理与技术层面意义,而非基本面价值。值得关注的不应只是黄金单年表现,更应是牛市的持续时长与核心驱动因素。例如,当前黄金涨势的持续时间与幅度,仍低于历史上历次牛市的平均水平。

金价上涨的核心驱动力是什么?

WGC 的分析显示,今年金价上涨的核心动力是 「以西方为主导的投资需求激增」:全球投资者在地缘政治紧张局势、美元走弱、美联储进一步降息预期,以及股市回调担忧的推动下,纷纷转向黄金避险。此外,各国央行持续增持黄金不仅拉动了实物需求,也巩固了市场看涨预期。

此次金价上涨速度尤为显著:从每盎司 3500 美元升至 4000 美元仅用 36 天,而历史上每上涨 500 美元的平均耗时为 1036 天。不过,本轮 500 美元涨幅对应的相对涨幅仅 14%,日均涨幅约 50 个基点,与 2011 年涨势节奏相近。

金价上涨无疑点燃了市场热情,投资者关注度提升进一步加速了涨势,这一点在黄金 ETF 资金流中尤为明显:8 月底至今,黄金 ETF 已新增 210 亿美元资金流入,今年以来累计流入达 670 亿美元。

这也让许多人追问:黄金涨势还剩多少空间?

尽管资金流入强劲、管理资产规模持续攀升,但当前黄金持仓仍低于历史高点:今年黄金 ETF 持仓新增 638 吨,总持仓达 3857 吨——较 2020 年 11 月 3929 吨的峰值仍低 2%。此外,在本轮 500 美元涨幅期间,黄金 ETF 仅新增 128 吨持仓;纽约商品交易所 (COMEX) 黄金净多头头寸也低于此前历史高点水平。

进一步来看,自 2003 年黄金 ETF 问世以来,曾出现过两轮持续时间较长的 「牛市周期」:分别持续 221 周和 253 周,持仓分别新增 1823 吨和 2341 吨。

当前黄金 ETF 的涨势始于 2024 年 5 月:截至目前已持续 74 周,黄金 ETF 持仓新增 788 吨,COMEX 净多头头寸仅增加 116 吨。与历史上两轮牛市周期的平均水平相比,当前持仓增量仅为历史周期总量的 30% 至 40%。

未来需关注的关键信号

至于每盎司 4000 美元究竟是黄金价格的关键支撑位还是阻力位这一问题,可以肯定的是,黄金短期或面临多重战术性挑战——即短期市场动态可能引发波动与获利了结,例如:

- 战略投资者的黄金配置接近目标,可能引发组合再平衡;

- 黄金技术指标显示超买 (相对强弱指数 RSI 高于 90,价格较 200 日均线溢价超 20%),短期投资者或押注价格反转;

- 信贷环境收紧可能迫使投资者变现黄金等表现优异的资产以回笼现金;

- 尽管近期投资者对美元走弱有较强耐受度,但美元短期轧空风险仍存;

- 金价快速上涨可能抑制消费需求 (即便当前本应是消费旺季);

- 地缘经济风险若缓解,资金或转向风险资产。

不过,尽管短期存在波动,黄金的战略基础仍稳固。多元化的投资者结构、宏观经济格局变化与政策不确定性,将持续支撑长期需求。具体支撑因素包括:

- 投资者基础扩大:低成本 ETF、1 盎司 COMEX 黄金期货的普及,以及中国、印度的监管调整为机构战略配置打开空间;

- 美元长期走弱:推动海外投资者对冲风险,并可能促使资金从美元资产转向黄金;

- 美国政策不确定性持续,地缘政治紧张局势加剧;

- 通胀高企与劳动力市场疲软可能提升衰退风险。

总结

黄金突破每盎司 4000 美元,标志着新的里程碑。其未来走势将取决于投资者对战术性因素与基本面因素的反应。在 WGC 看来,将当前行情与 1979 年对比虽具吸引力,但存在误导性。

有充分理由相信,黄金涨势尚未终结,尤其是在当前宏观经济背景下——例如:实际利率大概率下行、信贷利差或扩大、高估值股市易出现回调等。

短期来看,组合再平衡、市场回调与技术指标信号可能引发波动;但长期而言,投资者基础扩大、政策不确定性持续,以及黄金投资市场仍有增长空间,将为金价提供韧性。

WGC 认为,在这一新阶段,黄金的战略优势将持续对冲短期战术性风险。