作者:

时谦

市场又有新变化!

10 月 16 日早盘,A 股市场上涨 「面积」 再度萎缩。早盘,全市场上涨个股一度不到 1500 只。从风格上来看,科技和红利皆有不错涨幅。反而小盘股再显异常低迷。这意味着,资金在向核心资产集中。

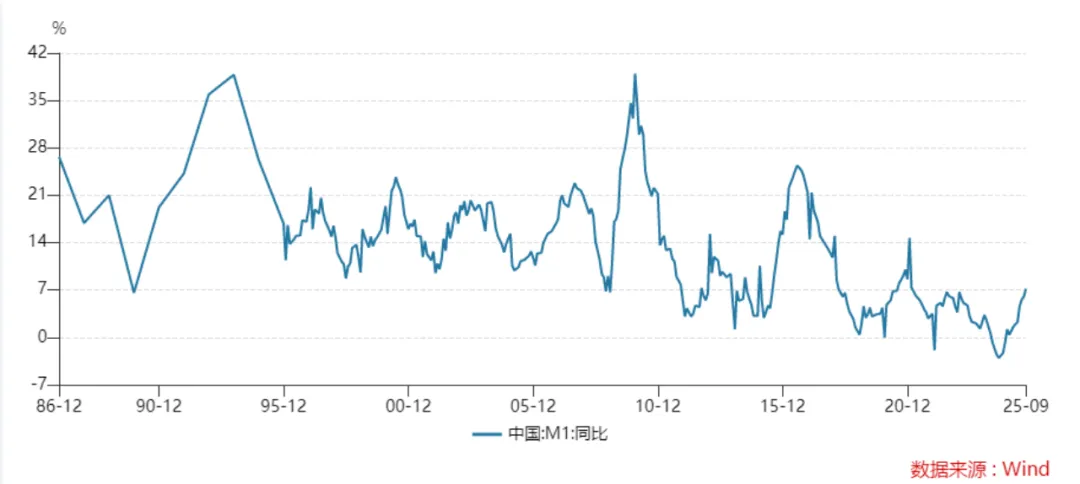

与此同时,市场的驱动力也有大变化。首先,M1、M2 同比分别增长 7.2%、8.4%,对应预期值为 6.0%、8.5%,二者剪刀差较 8 月进一步收窄。其次,中国电商物流指数按月续升,继续刷新年内新高。那么,这些变量将如何演绎,对市场又有怎样的影响?

两大驱动力的变化

从内生动力来讲,A 股市场的上涨动力正在发生变化。

首先,2025 年 9 月金融数据显示,新增社融和人民币贷款虽同比小幅下滑,但整体仍高于市场预期,反映出信贷端在银行发力下具备一定韧性。2025 年 9 月 M2 增速小幅回落至 8.4%,较前值下降 0.4 个百分点;M1 则快速回升至 7.2%,较前值上升 1.2 个百分点。从 A 股的上涨逻辑来看,M1 回升,一般都对应着权益市场上涨。

但从金融数据变化的原因来看,国泰海通认为,M2 回落主因政府债发行放缓削弱财政对货币总量的支撑,叠加人民币升值预期边际降温,企业结汇意愿下降。M1 上涨则主要受低基数效应影响,2024 年同期财政投放偏弱及存款定期化导致 M1 基数偏低;其次,化债背景下企业流动性改善,结汇意愿增强,对企业存款形成支撑。此外,此前 「存款搬家」 趋势趋缓,部分资金回流银行体系,居民存款同比多增 7600 亿元,亦推动 M1 回升。

另一方面,中国物流与采购联合会公布 9 月份中国电商物流指数。中国电商物流指数按月续升,继续刷新年内新高。9 月份中国电商物流指数为 112.7 点,较 8 月上升 0.4 点,再创年内新高。9 月份,电商物流总业务量指数为 132.5 点,较 8 月上升 1.1 点。这意味着经济的内生动力仍在增强。

分地区看,除东部地区外,其他地区均有所回升,中部地区涨幅最大,电商物流总业务量指数较 8 月上升 3.5 点。随着县乡村三级物流寄递体系的不断完善,农村电商物流业务量今年也持续上升,9 月份电商物流农村业务量指数升幅明显。9 月份,农村电商物流业务量指数为 132.7 点,按月回升 1.0 点,也创年内新高。

趋势是否还有变化?

那么,M1 的涨势能否持续?

从年初以来的增量视角观察,2025 年 1—9 月 M1 增 1.82 万亿,与 2021—2023 同期平均值 1.79 万亿较为接近 (纳入个人活期存款)。而 2024 年同期这一数字为-4.44 万亿,主要是因为当年的禁止手工补息推动大量存款从银行转移至理财,造成的 M1 低基数影响或持续至今年 9 月。

华西证券认为,10 月 M1 同比增速或因基数抬升出现放缓。另外,6—8 月银行居民、企业定期存款增幅分别为 6843 亿、2678 亿元,均低于近五年同期均值 (16587 亿、11106 亿元),这也对银行负债的稳定性造成困扰。然而流失的定期存款并没有显著转化为活期存款,6—8 月居民、企业新增活期存款规模为 7875 亿、3362 亿元,仅略高于近五年同期均值 (5047 亿、1181 亿元)。1—8 月,无论是居民还是企业存款,活期占比多集中在 26%—28% 区间,暂未出现系统性上移趋势。对此现象,一个相对合理的解释或是,存款低利率背景下,对收益诉求更强的定存资金转而流向了银行理财等存款替代产品。

另外,来自太平洋证券的数据显示,上周 A 股市场资金呈现净流入态势,合计净流入 663.36 亿元,其中两融资金净流入 476.18 亿元,ETF 净申购 298.7 亿元,显示市场交投活跃度提升。全 A 成交额达 5.21 万亿元,换手率为 4.26%,均较前一周有所上升,表明市场参与度增强,资金供给端表现积极。

不过,近期市场波动较大,风险也有暴露。

国泰海通认为,市场在关税等外部冲击下常引发投资者情绪波动,导致非理性操作,如 「追涨杀跌」 和 「踏空焦虑症」。这些行为容易造成 「割在地板上,套在山顶上」 的困境,不仅削弱投资收益,还可能带来永久性损失。尤其在波动加剧时,「基本面无视症」 和 「杠杆赌徒心态」 更容易集中爆发,使投资者偏离价值投资理念,转向短期情绪博弈,从而增加风险暴露。面对不确定性,建议投资者建立一套能够平滑波动并捕捉长期收益的投资体系。

(证券时报网)

文章转载自东方财富