【文章来源:期货日报】

企业运营中常面临原材料采购价格、产品销售价格、汇率等波动风险,而期权工具的运用在近几年得到加速,在帮助企业应对不确定性风险、提升效率、降低成本方面发挥着明显且独特的作用。期权的本质是通过 「定制化的权利义务安排 (企业支付少量成本,锁定未来关键权益)」 服务经营目标。下面以某不锈钢企业为例,分场景具体说明期权如何帮助企业对冲风险,减缓价格波动对利润的冲击。

某不锈钢企业在 5 月面临库存价值波动的风险,担心大量不锈钢库存贬值。在库存价值下跌时,企业要求通过金融工具产生盈利对现货库存提供补偿,这一点利用卖出期货套期保值 (下称套保) 可以实现。但是该企业要求库存价值上涨时,金融工具不能有明显的亏损,不能吞噬现货上涨的收益。此时,使用期货进行卖出套保显然是不能满足企业要求的,只能使用期权工具进行配置。另外,目前不锈钢企业利润较低,使用期权工具时花费的权利金也应尽量降低。

在了解企业的具体要求后,便需要综合利用各种期权工具来搭建符合企业要求的方案,而搭建期权方案的首要步骤是预判标的价格走势。从基本面来看,成本端对不锈钢价格产生一定的支撑作用,但需求端复苏不及预期压制钢价。不锈钢上有需求压制,下有成本支撑,预计短期维持区间震荡,大幅上涨或下跌的概率较小。单纯买入看跌期权可以规避库存价值的下跌风险,并在现货价格上涨时不会产生除权利金以外的亏损,但是买入看跌期权成本较高,企业利润微薄难以负担。买入看跌期权在理论上可行,但在实践中与企业的现实条件不符。因此,考虑用 3 个单边期权组合为海鸥期权,以便解决企业的现实问题。

图为不锈钢企业使用海鸥期权的效果 (k1=11000 元/吨,k2=12500 元/吨,k3=14000 元/吨)

具体的期权方案如下:当不锈钢现货价格为 13000 元/吨时,买入 1 个行权价为 12500 元/吨的看跌期权,卖出 1 个行权价为 14000 元/吨的看涨期权,再卖出 1 个行权价为 11000 元/吨的看跌期权,通过卖出 2 个期权以获取权利金,由次弥补买入期权的成本,实现低成本保护。此方案可以解决企业库存价值下跌的问题,在现货价格小幅上涨时,期权端也不会产生额外亏损,能够享受到现货端带来的盈利。缺点为无法规避不锈钢价格大幅下跌 (卖出了 1 个看跌期权) 和大幅上涨时产生的风险 (卖出了 1 个看涨期权)。

从效果图中可以看到,该期权最能发挥效用的阶段是不锈钢价格位于 11000~14000 元/吨区间时。海鸥期权虽然使得我们付出的权利金很低,但也会 「封顶」 收益。当标的资产价格跌破 11000 元/吨时,该期权组合的收益便因 「封顶」 而无法继续覆盖现货端的亏损。当标的资产价格向上突破 14000 元/吨时,期权端开始产生亏损,将吞噬现货端上涨的收益。所以,有得必有舍,在降低期权成本的前提下,我们只能部分对冲库存现货价格的波动风险,而无法完全规避。综上,海鸥期权的风险涵盖收益、成本、复杂性、市场波动、策略灵活性及组件细节等维度,投资者需结合自身风险承受力、专业能力与市场环境,谨慎评估后再使用。

除了对冲库存风险,期权也可以在降低企业采购成本方面发挥作用。2024 年 5 月,某大型不锈钢加工公司计划在一个月后采购现货。不锈钢期货 2409 合约价格在 14055~14645 元/吨区间波动,且镍价成本支撑增强,企业担心未来采购成本上升,希望通过累购期权锁定低价采购区间。该公司选择累购—浮动敲出型期权,具体条款如下:

策略逻辑:若不锈钢期货 2409 合约收盘价在 14050~14480 元/吨之间,企业按执行价 14050 元/吨向期货公司子公司采购 10 吨,相当于以理想价格锁定采购量。若收盘价<14050 元/吨,企业按执行价采购 2 倍数量的不锈钢。若收盘价≥14480 元/吨,当日合约终止,企业无需采购。

在 30 个观察日中,5 天价格低于 14050 元/吨,累计采购 100 吨,亏损合计-15700 元;15 天价格在 14050~14480 元/吨,累计采购 150 吨,盈利 25250 元;10 天价格突破 14480 元/吨,不采购。30 天总盈利为:25250-15700= 9550 元。通过该策略,该公司节省了 9550 元采购成本,以低于市场均价 (14125 元/吨) 的 14050 元/吨锁定部分采购量。

从案例中可以发现,累购期权适合对标的长期看好但短期无法判断低点的投资者,通过累购期权分批买入,平滑短期波动,降低择时失误的风险。累购期权存在诸多优点,其合约的敲出价、行权价和收益计算方式等可由发行方灵活设计,能根据投资者的风险偏好调整收益风险比,满足多样化需求。此外,普通人易受市场情绪影响,出现 「追涨杀跌」「涨时不敢买、跌时不敢补」 等非理性操作,而累购期权的 「定期强制买入」 机制,能帮助投资者建立纪律性投资习惯。同时,从案例中,我们也可以发现,在累购期权中,最大的风险源于标的价格持续下跌,这会直接导致投资者 「越买越亏」,且无法主动停止。累购期权的核心条款是 「定期强制买入」,无论挂钩标的价格涨或跌,只要未触发敲出条款,投资者必须按约定频率和行权价买入标的。在收益方面,多数累购期权会设计 「敲出条款」。有的累购期权合约会规定若标的价格在某一观察日上涨至 「敲出价」 以上,产品提前终止,投资者获得固定收益。有的累购期权合约会规定标的价格上涨至敲出价格以上时,当日不成交。敲出价格的存在使得累购期权的买方最大收益被锁死,使其面临收益确定但亏损无限的不对称风险。综合分析,累购期权更适合 「不追求高收益、长期看好某标的且缺乏择时能力」 的投资者。

企业在利用期权对冲风险、稳定经营的过程中,? 需准确评估风险类型,选择合适的期权品种与条款,联合专业金融机构设计个性化的期权对冲方案,确保工具与自身经营需求匹配。(作者单位:山东齐盛期货)

【文章来源:期货日报】

企业运营中常面临原材料采购价格、产品销售价格、汇率等波动风险,而期权工具的运用在近几年得到加速,在帮助企业应对不确定性风险、提升效率、降低成本方面发挥着明显且独特的作用。期权的本质是通过 「定制化的权利义务安排 (企业支付少量成本,锁定未来关键权益)」 服务经营目标。下面以某不锈钢企业为例,分场景具体说明期权如何帮助企业对冲风险,减缓价格波动对利润的冲击。

某不锈钢企业在 5 月面临库存价值波动的风险,担心大量不锈钢库存贬值。在库存价值下跌时,企业要求通过金融工具产生盈利对现货库存提供补偿,这一点利用卖出期货套期保值 (下称套保) 可以实现。但是该企业要求库存价值上涨时,金融工具不能有明显的亏损,不能吞噬现货上涨的收益。此时,使用期货进行卖出套保显然是不能满足企业要求的,只能使用期权工具进行配置。另外,目前不锈钢企业利润较低,使用期权工具时花费的权利金也应尽量降低。

在了解企业的具体要求后,便需要综合利用各种期权工具来搭建符合企业要求的方案,而搭建期权方案的首要步骤是预判标的价格走势。从基本面来看,成本端对不锈钢价格产生一定的支撑作用,但需求端复苏不及预期压制钢价。不锈钢上有需求压制,下有成本支撑,预计短期维持区间震荡,大幅上涨或下跌的概率较小。单纯买入看跌期权可以规避库存价值的下跌风险,并在现货价格上涨时不会产生除权利金以外的亏损,但是买入看跌期权成本较高,企业利润微薄难以负担。买入看跌期权在理论上可行,但在实践中与企业的现实条件不符。因此,考虑用 3 个单边期权组合为海鸥期权,以便解决企业的现实问题。

图为不锈钢企业使用海鸥期权的效果 (k1=11000 元/吨,k2=12500 元/吨,k3=14000 元/吨)

具体的期权方案如下:当不锈钢现货价格为 13000 元/吨时,买入 1 个行权价为 12500 元/吨的看跌期权,卖出 1 个行权价为 14000 元/吨的看涨期权,再卖出 1 个行权价为 11000 元/吨的看跌期权,通过卖出 2 个期权以获取权利金,由次弥补买入期权的成本,实现低成本保护。此方案可以解决企业库存价值下跌的问题,在现货价格小幅上涨时,期权端也不会产生额外亏损,能够享受到现货端带来的盈利。缺点为无法规避不锈钢价格大幅下跌 (卖出了 1 个看跌期权) 和大幅上涨时产生的风险 (卖出了 1 个看涨期权)。

从效果图中可以看到,该期权最能发挥效用的阶段是不锈钢价格位于 11000~14000 元/吨区间时。海鸥期权虽然使得我们付出的权利金很低,但也会 「封顶」 收益。当标的资产价格跌破 11000 元/吨时,该期权组合的收益便因 「封顶」 而无法继续覆盖现货端的亏损。当标的资产价格向上突破 14000 元/吨时,期权端开始产生亏损,将吞噬现货端上涨的收益。所以,有得必有舍,在降低期权成本的前提下,我们只能部分对冲库存现货价格的波动风险,而无法完全规避。综上,海鸥期权的风险涵盖收益、成本、复杂性、市场波动、策略灵活性及组件细节等维度,投资者需结合自身风险承受力、专业能力与市场环境,谨慎评估后再使用。

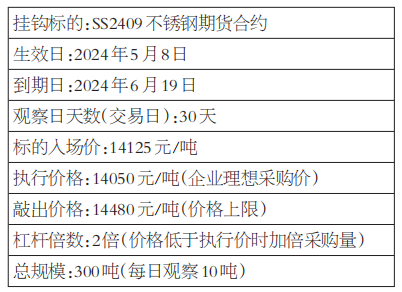

除了对冲库存风险,期权也可以在降低企业采购成本方面发挥作用。2024 年 5 月,某大型不锈钢加工公司计划在一个月后采购现货。不锈钢期货 2409 合约价格在 14055~14645 元/吨区间波动,且镍价成本支撑增强,企业担心未来采购成本上升,希望通过累购期权锁定低价采购区间。该公司选择累购—浮动敲出型期权,具体条款如下:

策略逻辑:若不锈钢期货 2409 合约收盘价在 14050~14480 元/吨之间,企业按执行价 14050 元/吨向期货公司子公司采购 10 吨,相当于以理想价格锁定采购量。若收盘价<14050 元/吨,企业按执行价采购 2 倍数量的不锈钢。若收盘价≥14480 元/吨,当日合约终止,企业无需采购。

在 30 个观察日中,5 天价格低于 14050 元/吨,累计采购 100 吨,亏损合计-15700 元;15 天价格在 14050~14480 元/吨,累计采购 150 吨,盈利 25250 元;10 天价格突破 14480 元/吨,不采购。30 天总盈利为:25250-15700= 9550 元。通过该策略,该公司节省了 9550 元采购成本,以低于市场均价 (14125 元/吨) 的 14050 元/吨锁定部分采购量。

从案例中可以发现,累购期权适合对标的长期看好但短期无法判断低点的投资者,通过累购期权分批买入,平滑短期波动,降低择时失误的风险。累购期权存在诸多优点,其合约的敲出价、行权价和收益计算方式等可由发行方灵活设计,能根据投资者的风险偏好调整收益风险比,满足多样化需求。此外,普通人易受市场情绪影响,出现 「追涨杀跌」「涨时不敢买、跌时不敢补」 等非理性操作,而累购期权的 「定期强制买入」 机制,能帮助投资者建立纪律性投资习惯。同时,从案例中,我们也可以发现,在累购期权中,最大的风险源于标的价格持续下跌,这会直接导致投资者 「越买越亏」,且无法主动停止。累购期权的核心条款是 「定期强制买入」,无论挂钩标的价格涨或跌,只要未触发敲出条款,投资者必须按约定频率和行权价买入标的。在收益方面,多数累购期权会设计 「敲出条款」。有的累购期权合约会规定若标的价格在某一观察日上涨至 「敲出价」 以上,产品提前终止,投资者获得固定收益。有的累购期权合约会规定标的价格上涨至敲出价格以上时,当日不成交。敲出价格的存在使得累购期权的买方最大收益被锁死,使其面临收益确定但亏损无限的不对称风险。综合分析,累购期权更适合 「不追求高收益、长期看好某标的且缺乏择时能力」 的投资者。

企业在利用期权对冲风险、稳定经营的过程中,? 需准确评估风险类型,选择合适的期权品种与条款,联合专业金融机构设计个性化的期权对冲方案,确保工具与自身经营需求匹配。(作者单位:山东齐盛期货)

【文章来源:期货日报】

企业运营中常面临原材料采购价格、产品销售价格、汇率等波动风险,而期权工具的运用在近几年得到加速,在帮助企业应对不确定性风险、提升效率、降低成本方面发挥着明显且独特的作用。期权的本质是通过 「定制化的权利义务安排 (企业支付少量成本,锁定未来关键权益)」 服务经营目标。下面以某不锈钢企业为例,分场景具体说明期权如何帮助企业对冲风险,减缓价格波动对利润的冲击。

某不锈钢企业在 5 月面临库存价值波动的风险,担心大量不锈钢库存贬值。在库存价值下跌时,企业要求通过金融工具产生盈利对现货库存提供补偿,这一点利用卖出期货套期保值 (下称套保) 可以实现。但是该企业要求库存价值上涨时,金融工具不能有明显的亏损,不能吞噬现货上涨的收益。此时,使用期货进行卖出套保显然是不能满足企业要求的,只能使用期权工具进行配置。另外,目前不锈钢企业利润较低,使用期权工具时花费的权利金也应尽量降低。

在了解企业的具体要求后,便需要综合利用各种期权工具来搭建符合企业要求的方案,而搭建期权方案的首要步骤是预判标的价格走势。从基本面来看,成本端对不锈钢价格产生一定的支撑作用,但需求端复苏不及预期压制钢价。不锈钢上有需求压制,下有成本支撑,预计短期维持区间震荡,大幅上涨或下跌的概率较小。单纯买入看跌期权可以规避库存价值的下跌风险,并在现货价格上涨时不会产生除权利金以外的亏损,但是买入看跌期权成本较高,企业利润微薄难以负担。买入看跌期权在理论上可行,但在实践中与企业的现实条件不符。因此,考虑用 3 个单边期权组合为海鸥期权,以便解决企业的现实问题。

图为不锈钢企业使用海鸥期权的效果 (k1=11000 元/吨,k2=12500 元/吨,k3=14000 元/吨)

具体的期权方案如下:当不锈钢现货价格为 13000 元/吨时,买入 1 个行权价为 12500 元/吨的看跌期权,卖出 1 个行权价为 14000 元/吨的看涨期权,再卖出 1 个行权价为 11000 元/吨的看跌期权,通过卖出 2 个期权以获取权利金,由次弥补买入期权的成本,实现低成本保护。此方案可以解决企业库存价值下跌的问题,在现货价格小幅上涨时,期权端也不会产生额外亏损,能够享受到现货端带来的盈利。缺点为无法规避不锈钢价格大幅下跌 (卖出了 1 个看跌期权) 和大幅上涨时产生的风险 (卖出了 1 个看涨期权)。

从效果图中可以看到,该期权最能发挥效用的阶段是不锈钢价格位于 11000~14000 元/吨区间时。海鸥期权虽然使得我们付出的权利金很低,但也会 「封顶」 收益。当标的资产价格跌破 11000 元/吨时,该期权组合的收益便因 「封顶」 而无法继续覆盖现货端的亏损。当标的资产价格向上突破 14000 元/吨时,期权端开始产生亏损,将吞噬现货端上涨的收益。所以,有得必有舍,在降低期权成本的前提下,我们只能部分对冲库存现货价格的波动风险,而无法完全规避。综上,海鸥期权的风险涵盖收益、成本、复杂性、市场波动、策略灵活性及组件细节等维度,投资者需结合自身风险承受力、专业能力与市场环境,谨慎评估后再使用。

除了对冲库存风险,期权也可以在降低企业采购成本方面发挥作用。2024 年 5 月,某大型不锈钢加工公司计划在一个月后采购现货。不锈钢期货 2409 合约价格在 14055~14645 元/吨区间波动,且镍价成本支撑增强,企业担心未来采购成本上升,希望通过累购期权锁定低价采购区间。该公司选择累购—浮动敲出型期权,具体条款如下:

策略逻辑:若不锈钢期货 2409 合约收盘价在 14050~14480 元/吨之间,企业按执行价 14050 元/吨向期货公司子公司采购 10 吨,相当于以理想价格锁定采购量。若收盘价<14050 元/吨,企业按执行价采购 2 倍数量的不锈钢。若收盘价≥14480 元/吨,当日合约终止,企业无需采购。

在 30 个观察日中,5 天价格低于 14050 元/吨,累计采购 100 吨,亏损合计-15700 元;15 天价格在 14050~14480 元/吨,累计采购 150 吨,盈利 25250 元;10 天价格突破 14480 元/吨,不采购。30 天总盈利为:25250-15700= 9550 元。通过该策略,该公司节省了 9550 元采购成本,以低于市场均价 (14125 元/吨) 的 14050 元/吨锁定部分采购量。

从案例中可以发现,累购期权适合对标的长期看好但短期无法判断低点的投资者,通过累购期权分批买入,平滑短期波动,降低择时失误的风险。累购期权存在诸多优点,其合约的敲出价、行权价和收益计算方式等可由发行方灵活设计,能根据投资者的风险偏好调整收益风险比,满足多样化需求。此外,普通人易受市场情绪影响,出现 「追涨杀跌」「涨时不敢买、跌时不敢补」 等非理性操作,而累购期权的 「定期强制买入」 机制,能帮助投资者建立纪律性投资习惯。同时,从案例中,我们也可以发现,在累购期权中,最大的风险源于标的价格持续下跌,这会直接导致投资者 「越买越亏」,且无法主动停止。累购期权的核心条款是 「定期强制买入」,无论挂钩标的价格涨或跌,只要未触发敲出条款,投资者必须按约定频率和行权价买入标的。在收益方面,多数累购期权会设计 「敲出条款」。有的累购期权合约会规定若标的价格在某一观察日上涨至 「敲出价」 以上,产品提前终止,投资者获得固定收益。有的累购期权合约会规定标的价格上涨至敲出价格以上时,当日不成交。敲出价格的存在使得累购期权的买方最大收益被锁死,使其面临收益确定但亏损无限的不对称风险。综合分析,累购期权更适合 「不追求高收益、长期看好某标的且缺乏择时能力」 的投资者。

企业在利用期权对冲风险、稳定经营的过程中,? 需准确评估风险类型,选择合适的期权品种与条款,联合专业金融机构设计个性化的期权对冲方案,确保工具与自身经营需求匹配。(作者单位:山东齐盛期货)

【文章来源:期货日报】

企业运营中常面临原材料采购价格、产品销售价格、汇率等波动风险,而期权工具的运用在近几年得到加速,在帮助企业应对不确定性风险、提升效率、降低成本方面发挥着明显且独特的作用。期权的本质是通过 「定制化的权利义务安排 (企业支付少量成本,锁定未来关键权益)」 服务经营目标。下面以某不锈钢企业为例,分场景具体说明期权如何帮助企业对冲风险,减缓价格波动对利润的冲击。

某不锈钢企业在 5 月面临库存价值波动的风险,担心大量不锈钢库存贬值。在库存价值下跌时,企业要求通过金融工具产生盈利对现货库存提供补偿,这一点利用卖出期货套期保值 (下称套保) 可以实现。但是该企业要求库存价值上涨时,金融工具不能有明显的亏损,不能吞噬现货上涨的收益。此时,使用期货进行卖出套保显然是不能满足企业要求的,只能使用期权工具进行配置。另外,目前不锈钢企业利润较低,使用期权工具时花费的权利金也应尽量降低。

在了解企业的具体要求后,便需要综合利用各种期权工具来搭建符合企业要求的方案,而搭建期权方案的首要步骤是预判标的价格走势。从基本面来看,成本端对不锈钢价格产生一定的支撑作用,但需求端复苏不及预期压制钢价。不锈钢上有需求压制,下有成本支撑,预计短期维持区间震荡,大幅上涨或下跌的概率较小。单纯买入看跌期权可以规避库存价值的下跌风险,并在现货价格上涨时不会产生除权利金以外的亏损,但是买入看跌期权成本较高,企业利润微薄难以负担。买入看跌期权在理论上可行,但在实践中与企业的现实条件不符。因此,考虑用 3 个单边期权组合为海鸥期权,以便解决企业的现实问题。

图为不锈钢企业使用海鸥期权的效果 (k1=11000 元/吨,k2=12500 元/吨,k3=14000 元/吨)

具体的期权方案如下:当不锈钢现货价格为 13000 元/吨时,买入 1 个行权价为 12500 元/吨的看跌期权,卖出 1 个行权价为 14000 元/吨的看涨期权,再卖出 1 个行权价为 11000 元/吨的看跌期权,通过卖出 2 个期权以获取权利金,由次弥补买入期权的成本,实现低成本保护。此方案可以解决企业库存价值下跌的问题,在现货价格小幅上涨时,期权端也不会产生额外亏损,能够享受到现货端带来的盈利。缺点为无法规避不锈钢价格大幅下跌 (卖出了 1 个看跌期权) 和大幅上涨时产生的风险 (卖出了 1 个看涨期权)。

从效果图中可以看到,该期权最能发挥效用的阶段是不锈钢价格位于 11000~14000 元/吨区间时。海鸥期权虽然使得我们付出的权利金很低,但也会 「封顶」 收益。当标的资产价格跌破 11000 元/吨时,该期权组合的收益便因 「封顶」 而无法继续覆盖现货端的亏损。当标的资产价格向上突破 14000 元/吨时,期权端开始产生亏损,将吞噬现货端上涨的收益。所以,有得必有舍,在降低期权成本的前提下,我们只能部分对冲库存现货价格的波动风险,而无法完全规避。综上,海鸥期权的风险涵盖收益、成本、复杂性、市场波动、策略灵活性及组件细节等维度,投资者需结合自身风险承受力、专业能力与市场环境,谨慎评估后再使用。

除了对冲库存风险,期权也可以在降低企业采购成本方面发挥作用。2024 年 5 月,某大型不锈钢加工公司计划在一个月后采购现货。不锈钢期货 2409 合约价格在 14055~14645 元/吨区间波动,且镍价成本支撑增强,企业担心未来采购成本上升,希望通过累购期权锁定低价采购区间。该公司选择累购—浮动敲出型期权,具体条款如下:

策略逻辑:若不锈钢期货 2409 合约收盘价在 14050~14480 元/吨之间,企业按执行价 14050 元/吨向期货公司子公司采购 10 吨,相当于以理想价格锁定采购量。若收盘价<14050 元/吨,企业按执行价采购 2 倍数量的不锈钢。若收盘价≥14480 元/吨,当日合约终止,企业无需采购。

在 30 个观察日中,5 天价格低于 14050 元/吨,累计采购 100 吨,亏损合计-15700 元;15 天价格在 14050~14480 元/吨,累计采购 150 吨,盈利 25250 元;10 天价格突破 14480 元/吨,不采购。30 天总盈利为:25250-15700= 9550 元。通过该策略,该公司节省了 9550 元采购成本,以低于市场均价 (14125 元/吨) 的 14050 元/吨锁定部分采购量。

从案例中可以发现,累购期权适合对标的长期看好但短期无法判断低点的投资者,通过累购期权分批买入,平滑短期波动,降低择时失误的风险。累购期权存在诸多优点,其合约的敲出价、行权价和收益计算方式等可由发行方灵活设计,能根据投资者的风险偏好调整收益风险比,满足多样化需求。此外,普通人易受市场情绪影响,出现 「追涨杀跌」「涨时不敢买、跌时不敢补」 等非理性操作,而累购期权的 「定期强制买入」 机制,能帮助投资者建立纪律性投资习惯。同时,从案例中,我们也可以发现,在累购期权中,最大的风险源于标的价格持续下跌,这会直接导致投资者 「越买越亏」,且无法主动停止。累购期权的核心条款是 「定期强制买入」,无论挂钩标的价格涨或跌,只要未触发敲出条款,投资者必须按约定频率和行权价买入标的。在收益方面,多数累购期权会设计 「敲出条款」。有的累购期权合约会规定若标的价格在某一观察日上涨至 「敲出价」 以上,产品提前终止,投资者获得固定收益。有的累购期权合约会规定标的价格上涨至敲出价格以上时,当日不成交。敲出价格的存在使得累购期权的买方最大收益被锁死,使其面临收益确定但亏损无限的不对称风险。综合分析,累购期权更适合 「不追求高收益、长期看好某标的且缺乏择时能力」 的投资者。

企业在利用期权对冲风险、稳定经营的过程中,? 需准确评估风险类型,选择合适的期权品种与条款,联合专业金融机构设计个性化的期权对冲方案,确保工具与自身经营需求匹配。(作者单位:山东齐盛期货)