10 月 21 日晚间,中盐化工(SH600328,股价 7.84 元,市值 114.96 亿元) 与山东海化(SZ000822,股价 5.60 元,市值 50.13 亿元) 双双发布公告,确认了关于中盐 (内蒙古) 碱业有限公司 (以下简称中盐碱业) 增资扩股合作协议的签署。这标志着中盐碱业总额高达 80 亿元的注册资本全部规划到位。

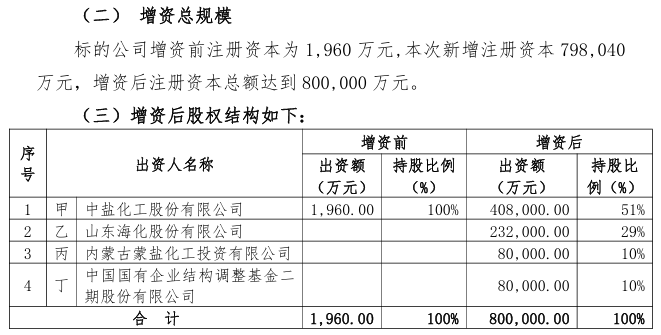

在这场资本盛宴中,股权结构清晰明了:中盐化工以 40.8 亿元的出资额,锁定 51% 的控股权。剩余 49% 的股权 (合计 39.2 亿元出资额) 则由三家战略投资者分 「食」:国内合成碱巨头山东海化出资额为 23.2 亿元,股权占比 29%。内蒙古蒙盐化工投资有限公司 (以下简称蒙盐投资)、中国国有企业结构调整基金二期股份有限公司 (以下简称国调基金二期) 出资额分别为 8 亿元,各占 10% 股权。

此次 80 亿元资本集结,意在中盐碱业在 2025 年 6 月竞得的内蒙古通辽大沁他拉地区天然碱采矿权。该项目被认为是国内目前已发现的最大储量天然碱资源,采矿权成交价达 68.09 亿元。

《每日经济新闻》 记者注意到,对于中盐化工而言,这一矿权利于巩固其纯碱行业龙头地位。对于山东海化来说,此举是在 2024 年净利润同比下滑 96.24% 的困境下,寻求 「破局」 之举。

中盐化工控股中盐碱业,山东海化等入局

山东海化于 2025 年 10 月 16 日收到了山东产权交易中心出具的通知书,确认了公司对中盐碱业增资的投资方资格。

4 天后,山东海化便与各相关方签署了 《增资扩股合作协议》。

此前,中盐碱业的此次增资扩股事项在山东产权交易中心共征集到 3 家意向投资方。10 月 16 日,经中盐碱业确认,合格投资方分别为山东海化、蒙盐投资及国调基金二期。

协议显示,中盐碱业的注册资本将由增资前的 1960 万元,增至 80 亿元。

增资后的全新股权结构如下图。

图片来源:山东海化公告截图

中盐碱业最初由中盐化工与中石油太湖 (北京) 投资有限公司 (以下简称太湖投资) 于 2025 年 3 月共同成立。后因纯碱产业非太湖投资所属集团主责主业,太湖投资退出,中盐碱业遂成为中盐化工全资子公司。

在 100% 控股中盐碱业后,中盐化工迅速推进了此次增资计划,旨在引入战略投资者。

多方协同布局天然碱赛道,机遇与风险并存

此次多方协同布局的核心,是中盐碱业持有的巨量天然碱资源。

《每日经济新闻》 记者注意到,内蒙古通辽大沁他拉地区天然碱矿区被中盐化工描述为 「国内发现储量最大的天然碱资源」。

资料显示,大沁他拉地区天然碱矿区面积 28.85 平方公里,矿物量达 14.47 亿吨。据报道,项目预计总投资数额巨大。对于控股方中盐化工而言,拿下这一项目是其聚焦主责主业、做强纯碱产业的战略要求。中盐化工目前纯碱产能 390 万吨,为国内第三大纯碱生产企业。

中盐化工公告称,合成纯碱产能的新建、扩建受到严格政策限制,而天然碱不受产业政策限制。发展天然碱产业,能够有效优化公司纯碱产品结构。

山东海化作为以合成碱为主要产品的龙头企业,正面临严峻的经营压力。在纯碱市场缩、价格下滑的背景下,山东海化 2024 年归母净利润同比下降 96.24%。2025 年上半年,其归母净利润更是亏损约 2.58 亿元。

值得注意的是,山东海化介绍,其采用的传统氨碱法工艺因成本高、环保压力大。公司此次投资目的之一,就是参与天然碱资源开发,实现 「合成碱与天然碱的双线布局」,优化产品结构,形成新的利润增长点。

然而,这场 「豪赌」 也伴随着清晰的风险。比如,中盐化工提示,标的公司后续开发建设天然碱项目预计投资规模较大,需警惕资产负债率上升带来的财务风险。山东海化也承认,项目面临行政审批、投资收益不确定等风险。

《每日经济新闻》 记者注意到,该项目也存在市场冲击风险。该天然碱项目计划建成 500 万吨纯碱产能,山东海化在 8 月份公告中坦承,该项目建成投产后,凭借其显著的成本优势,预计将对行业格局产生较大影响,而 「公司自身的现有纯碱业务也可能因此受到一定程度的冲击」。

(每日经济新闻)

文章转载自 东方财富