来源:

每日经济新闻

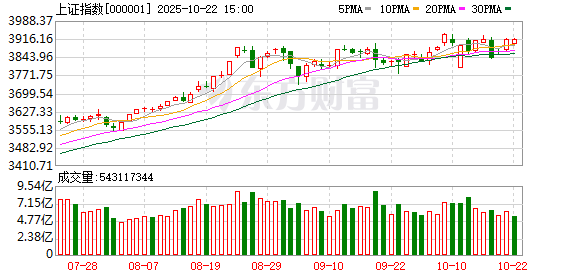

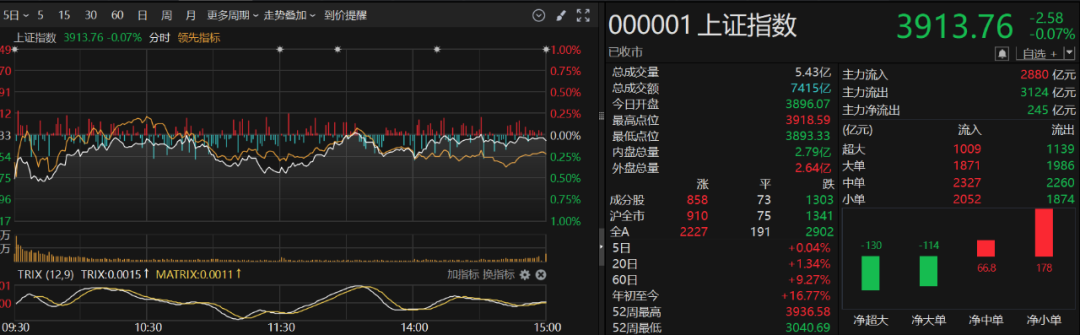

10 月 22 日,A 股三大指数集体下跌。沪指收盘跌 0.07%,收报 3913.76 点;深证成指跌 0.62%,收报 12996.61 点;创业板指跌 0.79%,收报 3059.32 点。

沪深两市成交额为 16679 亿元,较昨日缩量 2060 亿元。

个股方面,上涨股票数量接近 2300 只,逾 70 只股票涨停。行业板块涨少跌多,采掘行业、风电设备、房地产服务、工程机械、房地产开发板块涨幅居前,贵金属、珠宝首饰、船舶制造、煤炭行业、燃气板块跌幅居前。

继昨日大涨后,今日 A 股再次进入缩量调整模式。一天涨一天跌,这种震荡对于投资操作而言,难度可想而知。好消息是,今天 A 股利好消息并不少。

今日早间,一份高盛关于 A 股的报告翻译版挂在了多个财经网站的显眼位置。

高盛认为,尽管中国股票可能出现回调,但随着牛市的展开,投资者的惯常思维应从 「逢高减仓」 转变为 「逢低买入」。高盛预计,未来中国股票将出现更持续的上涨趋势,预测 MSCI 中国指数到 2027 年底将再上涨约 30%,主要由 12% 的趋势性盈利增长和 5%~10% 的进一步重估潜力所推动。

高盛提出上述判断,主要基于以下四点因素:一是利好于市场的政策窗口已开启;二是中国经济加速增长;三是估值低廉;四是强劲的资金流动,即中国资本向股票的结构性迁移可能已经开始。

回顾近期市场节奏,高盛对单个标的的观点曾展现出显著影响力。

2025 年 4 月 22 日,高盛发布报告将寒武纪的评级从 「中性」 上调至 「买入」,目标价从 607.8 元大幅调升至 1223 元。8 月 24 日,高盛再次发布研报,将寒武纪的目标价大幅上调 50%,从 1223 元提升至 1835 元 ,并维持 「买入」 评级。两次上调成为当时寒武纪股价大涨并一度超过贵州茅台登顶 A 股第一高价股的重要推手。

然而,高盛"慢牛论"今日却未能有效提振市场情绪,沪深两市成交额较前一交易日明显萎缩,主要指数呈现窄幅波动。自 10 月 16 日以来,A 股已经连续多日单日成交金额低于 2 万亿元,资金观望情绪仍在延续。

东莞证券指出,目前指数已行至阶段高位,资金分歧有所加剧,需警惕获利盘了结带来的短期震荡。但另一方面,随着关税扰动因素逐步消化,四季度经济在政策支撑下有望持续修复;叠加美联储降息预期渐强,可能吸引外资继续流入,而国内无风险利率下行也进一步提升了 A 股的配置价值,或推动居民资金继续向股市转移。综合来看,市场短期或面临震荡整固,但中期上行趋势预计仍将延续。操作上建议保持灵活仓位,避免盲目追高,并围绕景气度与估值性价比积极调整持仓。

从今日盘面细节来看,整个行情动向也均表现出明显的 「震荡」 特征。

首先,科技板块内部涨跌不一。今日寒武纪延续近期活跃表现,午后股价一度上涨超 8%,收盘时涨幅为 4.42%。另外,上市房企盈新发展宣布收购长兴半导体控股股权的利好,股价直接封死涨停板。

与之形成对比的是,昨日接近涨停的工业富联陷入调整,全天跌幅达到 3.74%;立讯精密也下跌超过 1%。

兴业证券发布研报表示,避险情绪缓解叠加三季报景气验证,市场对于科技成长景气主线的共识有望再一次凝聚。经历三季度产业趋势密集催化后,三季报仍将是验证新动能景气优势的重要窗口。当前由于避险交易带来的 「再平衡」 带动景气主线的性价比问题逐步消化后,景气优势或将再度成为市场聚焦的核心。

此外,今日还值得一提的是黄金板块。

昨日晚间,国际市场上,现货黄金一度下跌 6.3%,创下自 2013 年 4 月以来的最大单日跌幅。现货白银日内一度跌幅达 8.7%,创下自 2021 年以来的最大跌幅。

高盛大宗商品交易台的专家 Adam Gillard 分析,此次金价下跌 「没有看到明显的导火索」。他指出,价格首先在亚洲交易时段走低,随后在伦敦和美国市场开盘时触发了止损盘。

Gillard 认为,在经历连续九周的上涨后,市场变得异常拥挤。而据高盛对客户调查,超过 80% 的受访者认为金价在年底前会上涨;同时,越来越多非大宗商品领域的账户也开始配置黄金。Adam Gillard 据此认为,一场头寸的 「清洗」 或许是不可避免的。

黄金板块的短期波动充分说明,过于拥挤的交易往往会放大市场波动,当板块持仓集中度达到一定程度后,任何风吹草动都可能引发资金集中离场,进而带来巨大的震荡风险。正如 8 月底至 9 月初寒武纪等科技股回调,当时交易拥挤度过高也被视作调整重要原因之一。

受国际金价大跳水影响,今日 A 股相关个股集体走弱。四川黄金、山东黄金、西部黄金跌幅均超过 3%。

最后,再来看看美国银行发表的新一份中国消费者调查。这份调查能说明,股市带来的财富增长,能为经济与生活带来哪些好处。

自 2022 年 10 月以来,美国银行每隔一个月便会进行一次该项调查。本份报告的调查结果收集自 10 月 10 日-17 日期间在中国收集的 1149 名 18 岁以上消费者的资料。

调查指出,10 月份消费者支出有所改善。53% 的受访者表示,他们在过去两个月外出次数增加,支出也增加,而 8 月份这一比例为 45%。虽然黄金周假期带来了可预见的提振,但令人鼓舞的是,这一数据也高于之前两个 10 月份的水平。

美国银行认为,现有证据表明,受股市财富效应增强的推动,高收入消费者正在复苏,会员制商店是消费者最喜欢的食品杂货渠道。

(每日经济新闻)

文章转载自东方财富