来源:

界面新闻

工业自动化龙头汇川技术(300124.SZ) 交出了一份不错的三季报成绩单。

根据最新季报,今年前三季度,汇川技术营收达 316.63 亿元,同比增长 24.67%,是历史同期首超 300 亿元;实现归母净利润 42.54 亿元,几乎达到 2024 年全年水平,同比增长 26.84%,再创新高。

在三季度业绩说明会上,该公司表示,在收入增长的同时,该公司对费用实施了审慎控制,使得前三季度销售、管理及财务费用的增速整体低于营收增速。此外,投资收益也为利润增长作出了贡献。

然而,其营业收入高增长的背后,面临增长动能不足、毛利率持续承压等问题。

今年以来,汇川技术加快布局人形机器人,并高调重返储能赛道,能否破局?

增长动能面临挑战,毛利率持续承压

汇川技术成立于 2003 年,于 2010 年在深交所创业板上市。因创始团队成员主要来自华为,该公司在工控界素有 「小华为」 之称。

汇川技术的创始人为朱兴明,出生于 1967 年,毕业于燕山大学。在成立汇川技术之前,朱兴明曾先后在华为电气和美国艾默生公司担任高层管理人员。

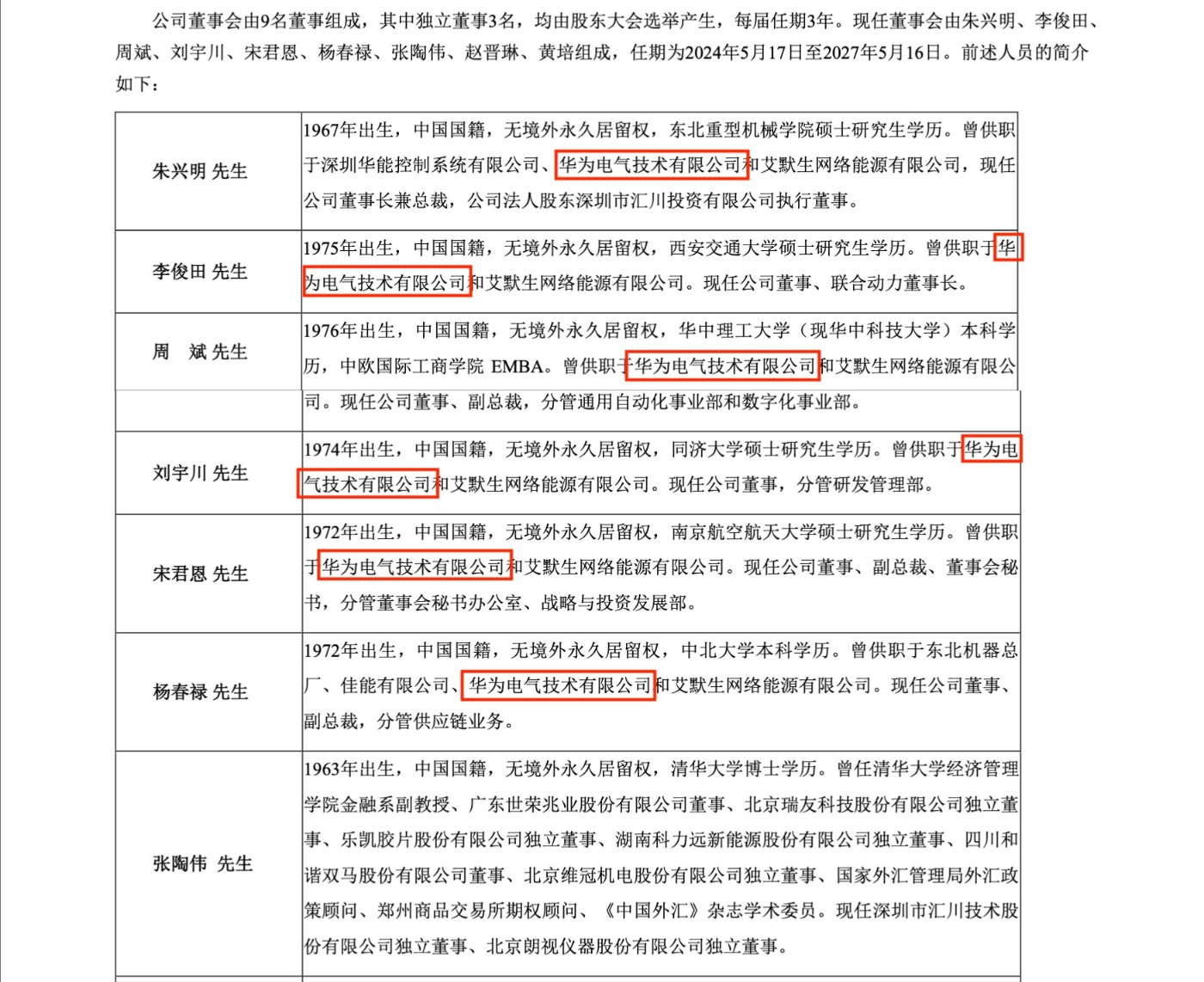

至今,该公司核心管理层中仍保留着深厚的华为基因。在现任董事、监事及高级管理人员中,多名核心成员具有华为背景,其中董事会 9 个席位中,有 6 名成员出自华为。

汇川技术部分董事会成员 图片来源:汇川技术 2024 年年报

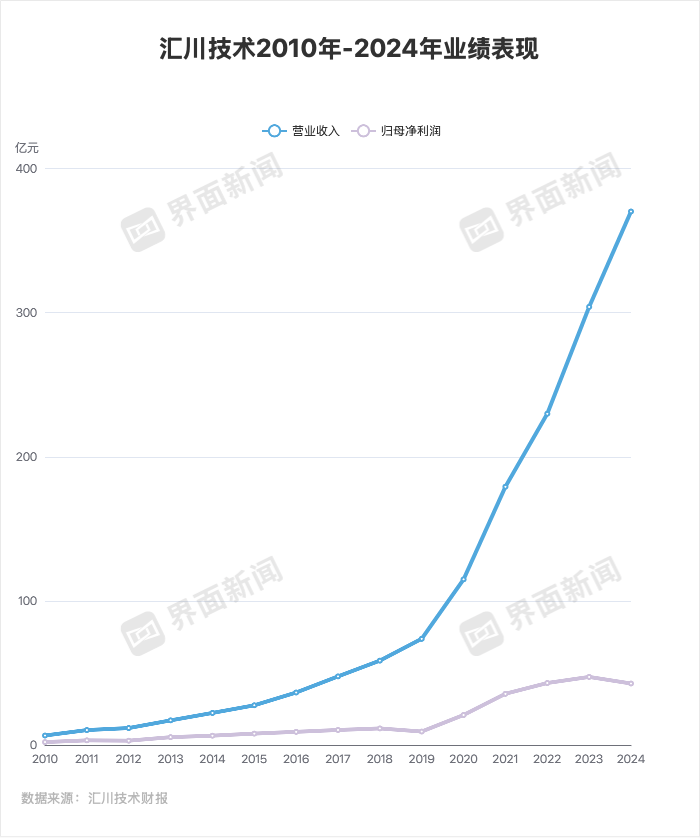

回顾近年表现,汇川技术的业绩整体表现强劲。自 2010 年上市至今,汇川技术的营业收入一直保持两位数增速。

制图:蒋习

然而,界面新闻发现,近年来汇川技术的业绩呈现出典型的 「规模持续扩张,但增速逐步放缓」 的态势。

制图:蒋习

近年来,随着国内经济增速放缓,制造业需求整体承压,工业自动化行业需求减少。MIR 睿工业数据显示,去年中国整体自动化市场规模近 3000 亿元,同比下降 1.7%。中国主要自动化厂商中,约七成企业的营收同比增速低于 15%。

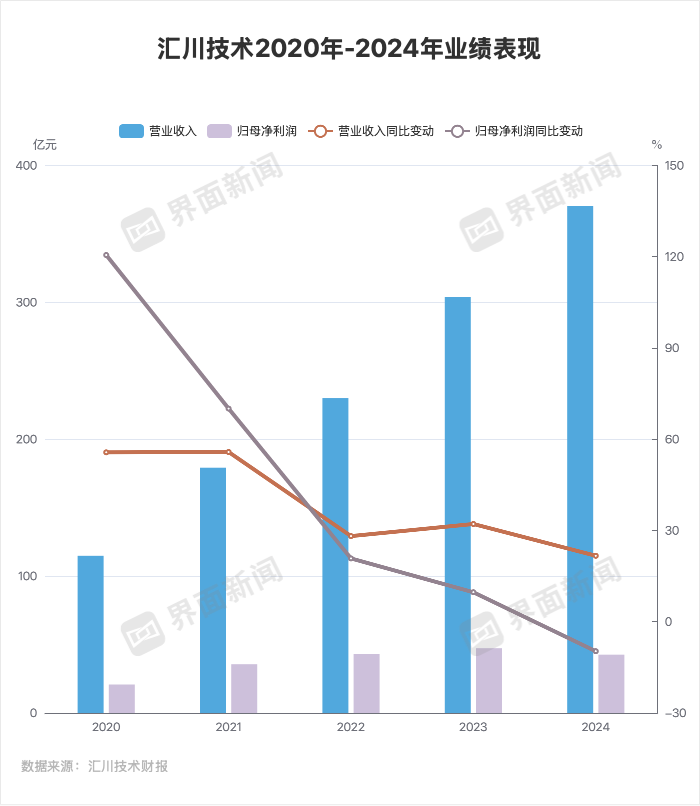

在此背景下,汇川技术的营业收入从 2020 年的 115.11 亿元一路攀升至 2024 年的 370.41 亿元,仍实现了超三倍增长。但其营收的同比增速已明显步入下行通道,从 2020-2021 年高达 55% 以上的迅猛增速,逐步回落至 2024 年的 21.77%。

净利润的同比增速放缓更为显著。该公司的归母净利润从 2020 年的 21 亿元增长至 2023 年的 47.42 亿元,同比增速则从 2020 年的 120.62% 这一高位开始连续四年下滑,并在 2024 年出现负增长,净利润降至 42.85 亿元,同比下滑 9.62%。

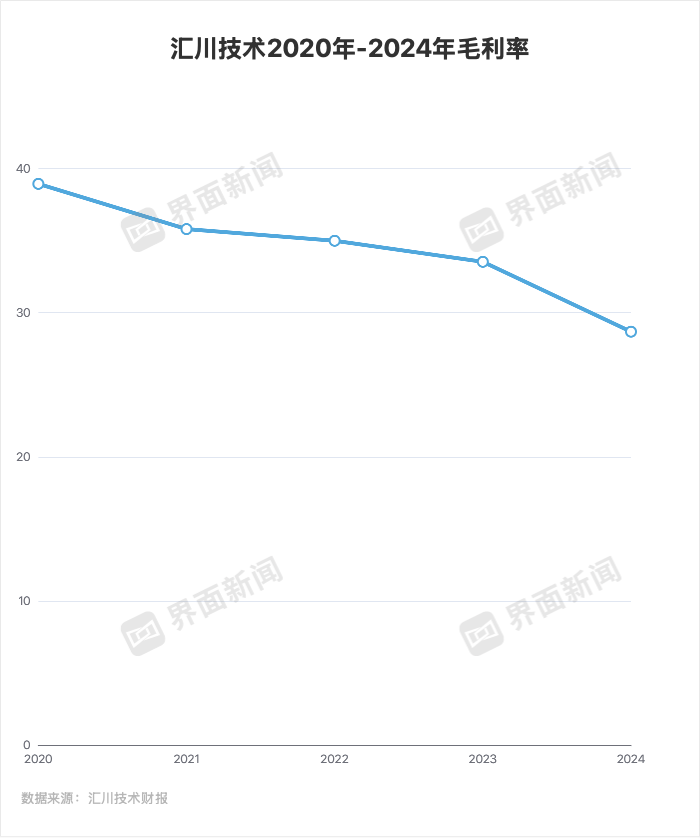

此外,汇川技术的毛利率也在不断下滑。2020 年汇川技术的毛利率为 38.96%,至 2024 年已降至 28.7%。这五年时间内,该公司的毛利率水平下降了超过 10 个百分点。

今年前三季度,汇川技术毛利率为 29.27%,同比下滑 1 个百分点。这一变动主要受到毛利率更低的新能源汽车业务收入占比提升的影响。

制图:蒋习

汇川技术目前的业务主要分为四大板块:通用自动化、新能源汽车、智慧电梯、轨道交通。

此前,毛利率较高的通用自动化业务,是该公司营收贡献最大者。但自 2024 年起,该业务占比下滑,被新能源汽车业务所超越,但后者毛利率相对较低。

今年前三季度,该公司新能源汽车和轨道交通业务实现销售收入约 148 亿元,同比增长约 38%,占比约 47%,是第一大营收来源。

通用自动化业务实现销售收入约 131 亿元,同比增长约 20%,占营业收入比例约四成;智慧电梯业务实现销售收入约 36 亿元,同比基本持平。

在自动化领域,汇川技术的竞争对手主要是外资品牌公司,包括西门子、ABB、安川、三菱、松下、施耐德、发那科等。

2022 年前,这些外资企业凭借着技术优势、品牌影响力和全球化的运营经验,曾主导中国工业自动化市场。近些年,外资企业们在中国市场上面临的本土化竞争日渐激烈。

汇川技术在 2024 年年报中指出,其作为本土企业,与外资品牌相比,拥有国产化政策支持、行业定制化解决方案、性价比高、客户需求响应及时等优势。这使其在全球供应链并不稳定的背景下,仍能加速扩大市场份额。

不过,截至目前,汇川技术国产替代主要集中在中低端市场,高端市场大多仍由外资企业占据。

汇川技术曾在去年年报中指出,随着外部环境的变化与国产品牌的持续崛起,在工业自动化领域,尤其是在高端应用场景和流程行业,仍然有着较大的国产化提升空间。

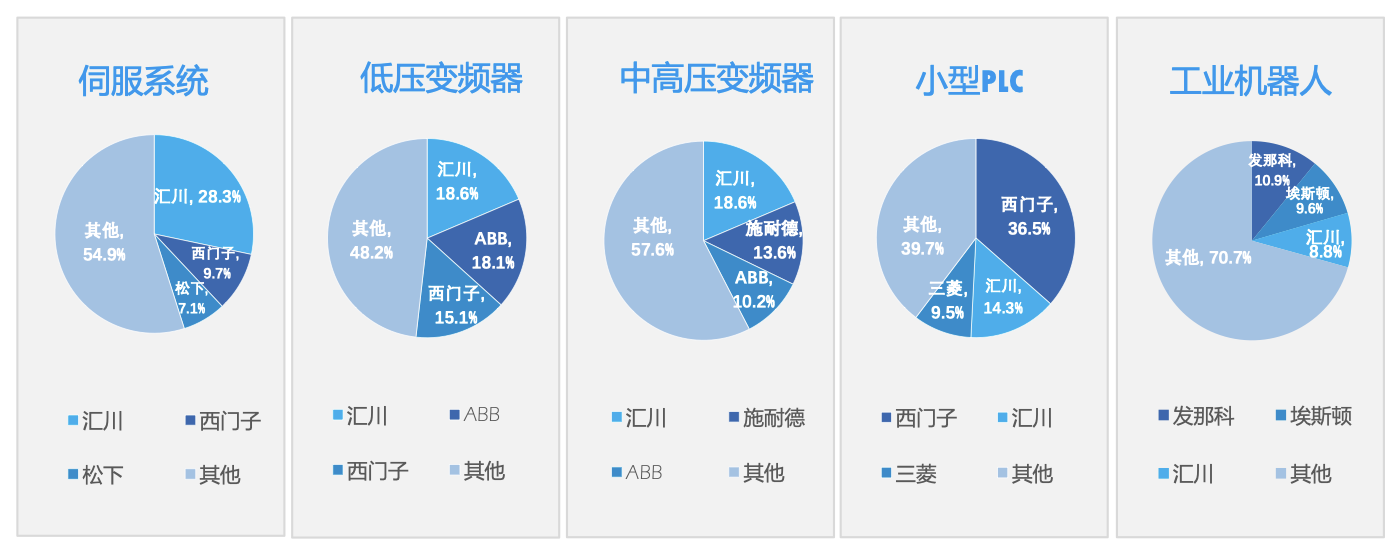

年报数据显示,去年汇川技术通用伺服系统、低压及中高压变频器产品在中国的市场份额均为第一,工业机器人产品排名第三。

汇川技术工业自动化领域细分产品市场份额 图片来源:汇川技术 2024 年财报

布局人形机器人,开拓新增长曲线

业绩增速承压,汇川技术也在调整业务布局,寻求新的增长点。

在 2025 年三季度业绩说明会上,汇川技术表示,将智能机器人业务视为新的增长曲线。

依托在运动控制、伺服驱动、直线导轨和丝杠等关键领域的技术积累,汇川技术在 2024 年正式布局人形机器人业务,并启动了部分核心零部件的研发工作。

2024 年,该公司研发出人形机器人所需要的高性能关节部件样机,涵盖低压高功率驱动器、无框力矩电机及模组、行星滚柱丝杠等。在内部测试中,低压高功率驱动器和无框力矩电机等样机产品的性能表现超出预期;行星滚柱丝杠完成了样机设计,并积累了螺纹磨削等相关工艺路线以及多体动力学仿真方法。

据 2024 年财报披露,2025 年该公司将持续开展小脑领域的研发工作,包含人形机器人肢体的运动控制及结合 AI 技术完成高柔性动作等;推动零部件产品走向市场,并逐步开发面向工业场景的具身智能解决方案。

在 9 月的工博会上,汇川技术公司正式展出了人形机器人相关的零部件产品,包括七自由度仿生臂、行星关节执行器、直线执行器、无框力矩电机、低压直流驱动器和行星滚柱丝杠等。

汇川表示,目前已经形成了人形机器人的小订单采购,其中一个客户采购了零部件,大部分客户仍然处于交流阶段。

同时,汇川技术也在进行组织调整,将工业机器人与人形机器人结合,组建全新的 「工业智能机器人」 业务部门。目前该业务部门的主要班子已经基本确定,任命尚未发布。

今年前三季度,汇川技术研发费用达 29.94 亿元,同比增长约 36%。汇川技术表示,研发费用增长主要用于软件、人形机器人零部件及智能汽车底盘的研发。

当前正值人形机器人爆发期。第二届中国人形机器人与具身智能产业大会发布的 《2025 人形机器人与具身智能产业研究报告》 显示,2025 年,中国人形机器人市场规模预计达 82.39 亿元,占全球约 50%。

2025 年虽被冠以 「人形机器人商业化元年」 之称,但在预示着前景广阔的同时,也意味着人形机器人行业仍面临核心技术尚未成熟、研发成本居高不下,以及商业化落地仍不明朗等困境。

如 「人形机器人第一股」 优必选(09880.HK),即使频获大额订单,也仍陷亏损泥潭,上半年亏损达 4.4 亿元。

宇树科技的创始人王兴兴曾表示,「人形机器人行业还处于早期阶段,想要在家庭或工厂大规模应用,目前的技术水平还不够。」

再度进军储能市场,能成功吗?

今年 5 月,在公司股东大会上,董事长朱兴明突然宣布汇川技术将高调重返储能领域。

此前,汇川技术在储能领域已有积淀。2021 年前后,汇川技术快速布局了储能变流器 (PCS) 业务。储能领跑者联盟 (EESA) 统计数据显示,汇川技术在 2022 年中国企业国内储能中大功率 PCS 出货量排名第三。但随后汇川技术出人意料地放缓了储能业务节奏,未将其作为战略重点。

直至今年 5 月,汇川技术明确 「重返储能」,随后一系列合作迅速落地。当月,汇川技术与中储科技、Genaspi Energy 就共建澳洲 Bundey 项目战略签约,三方就南半球最大储能电站——澳大利亚 Bundey 项目 (1.2GW/3.9GWh) 达成深度合作,将共同提交核心技术方案至澳洲国家电网认证。

此外,汇川技术还与星纪云能建立战略合作伙伴关系,实现储能电站投资和电力运营的生态闭环;与南网能源(003035.SZ) 就 「综合能源解决方案、工商业储能投资、新型电力系统建设」 三大方向达成合作。

在 8 月举办的 2025 EESA 储能峰会上,汇川技术发布多款全球首发储能产品,包括液冷 430kW 组串式 PCS、3.5MW 大功率集中式 PCS、6.9MW 及 7MW 升压一体机。

9 月,同花顺将汇川技术新归类于 「储能-储能变流器」 细分方向,此举被视为其战略布局与业务进展已获得资本市场的正式认可。

但当前国内储能行业已是红海一片,竞争白热化。根据中国化学与物理电源行业协会数据,锂电储能系统价格近三年暴跌近八成,目前市场均价已低于成本价,全行业面临普遍亏损。

界面新闻通过天眼查 APP,统计了经营范围内含 「储能」 关键词且目前仍存续/在业的企业数据,截至 2025 年 10 月 23 日,相关企业注册量超 33 万家。处于注销、吊销、撤销、清算、停业、歇业等异常状态的储能企业数量已经超过 5 万家。

在 5 月的股东大会上,朱兴明表示,时隔三年重回储能,主要是看好未来能源供给结构会从化石向多能源供给转变背景下,电网也将从过往分配和传输为重心向控制调节为主的发展方向。该公司看好联网储能管理机遇。另外,随着全球制造业趋向短平化、去中心化,海内外电力供应需求高速增长,储能需求预计也将增长。

截至 10 月 24 日收盘,汇川技术股价报 78.38 元/股,跌幅为 1.10%,总市值约 2121 亿元。

(界面新闻)

文章转载自东方财富