【文章来源:天天财富】

中原证券研报表示,10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。

全文如下

【中原锂电池】 锂电池行业点评报告:电解液产业价格上涨,关注细分龙头

事件:近期,六氟磷酸锂和电解液价格快速上涨。

投资要点:

电解液和六氟磷酸锂价格快速上涨。10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。

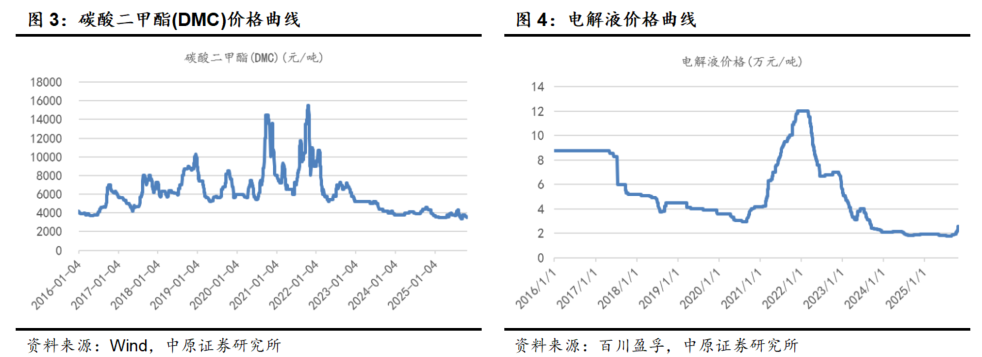

价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。就成本而言,电解液主要成本为六氟磷酸锂,而六氟磷酸锂成本中碳酸锂占比最高。结合碳酸锂、六氟磷酸锂和电解液价格走势,可以推出此轮电解液价格上涨由六氟磷酸锂价格上涨带动,而六氟磷酸锂价格上涨非碳酸锂价格上涨导致,主要是六氟磷酸锂细分行业短期供需失衡导致。根据百川盈孚统计:2022 年 2 月,六氟磷酸锂价格最高达 57.5 万元/吨,见顶后期价格总体持续承压,在 2024 年 7 月下旬到 2025 年 9 月,六氟磷酸锂价格总体均在 6 万元/吨下,此价格部分六氟磷酸锂企业长期处于亏损状态,导致部分六氟磷酸锂企业因产线检修等原因供给减少。另一方面,储能与动力电池需求持续高增长带动锂电池及锂电关键材料需求持续增长,供需短期错配导致六氟磷酸锂价格快速上涨,从而带动电解液价格上涨。展望未来,短期六氟磷酸锂和电解液价格或仍将上涨,后续密切关注锂电池需求增速、六氟磷酸锂产能释放情况,以及碳酸锂价格走势。但预计此轮价格上涨,在上涨幅度和上涨周期方面将有别于 2020 年下半年到 2022 年初的上涨。

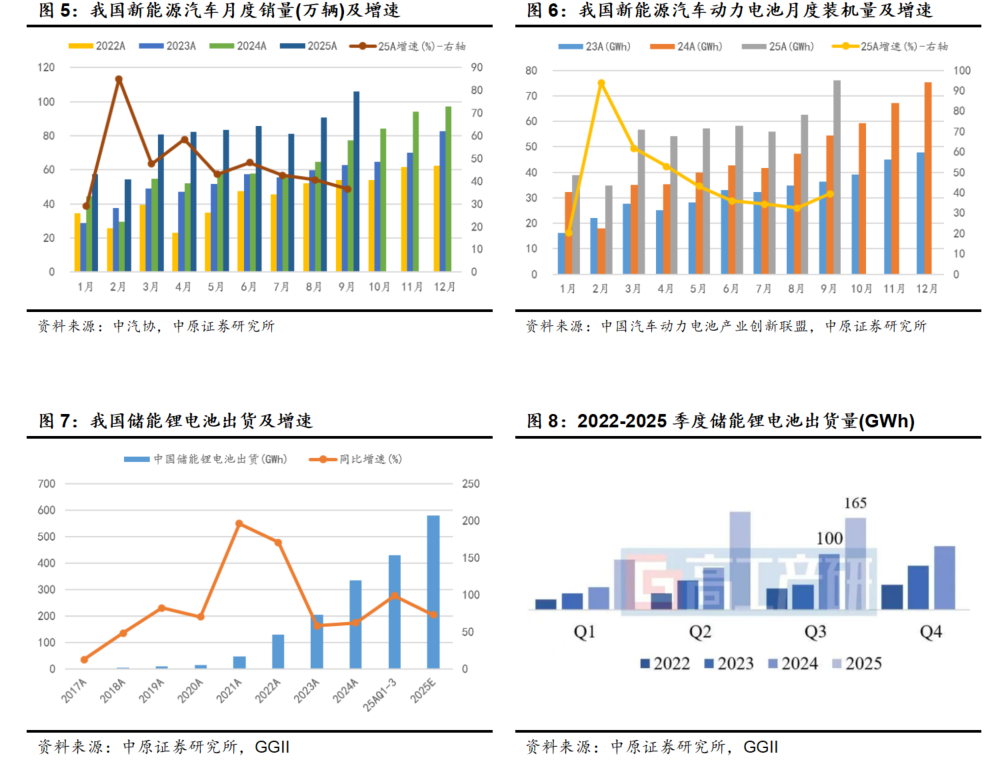

锂电池需求持续高增长。锂电池行业需求主要关注新能源汽车动力电池和储能锂电池。中汽协统计显示:2025 年 1-9 月,我国新能源汽车销售 1119.60 万辆,同比增长 34.55%,合计占比 46.03%,其中新能源汽车合计出口 175.80 万辆,同比增长 89.40%。伴随新能源汽车销售增长,我国新能源汽车动力电池装机高增长,2025 年 1-9 月,我国新能源汽车动力电池累计装机 494.10GWh,累计同比增长 42.52%。短期而言,四季度是我国新能源汽车销售旺季,预计我国新能源汽车动力电池装机将持续高增长。同时,我国储能锂电池需求高增长。根据高工锂电统计:2025 年前三季度,我国储能锂电池合计出货 430GWh,同比增长 99.07%,电力储能和户用储能出货量分别为 365GWh 和 33GWh。其中,2025 年第三季度出货 165GWh,同比增长 65%。GGII 预计 2025 年第四季度行业仍保持供不应求态势,全年总出货量达 580GWh,增速超过 75%,储能锂电池需求高增长主要逻辑在于行业政策、储能锂电池成本下降,以及海内外需求显著增长,CESA 储能应用分会数据库统计:2025 年 1-9 月,中国储能新增出海订单/合作总规模达 214.7GWh,同比增长 131.75%。

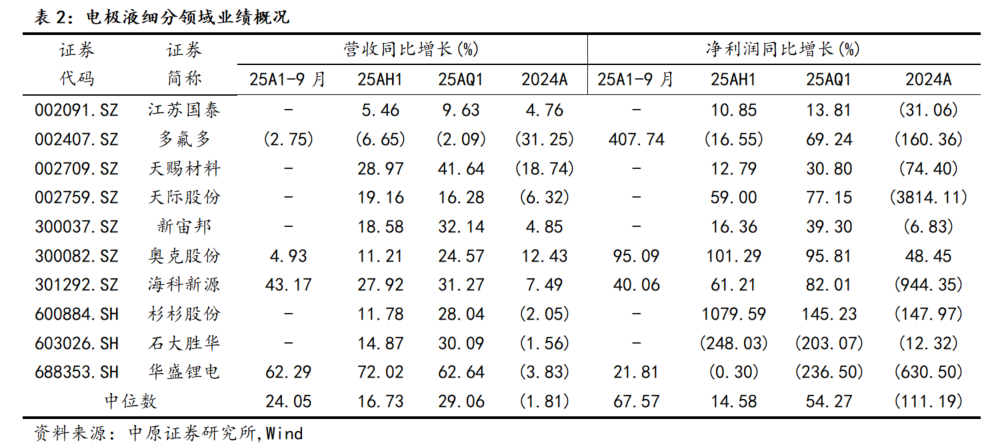

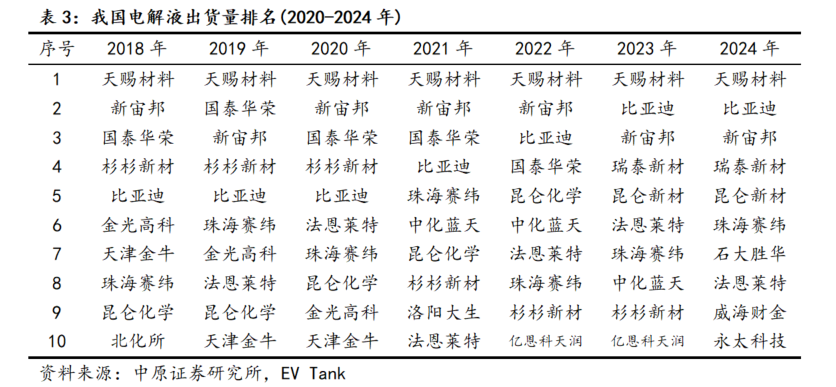

电解液细分领域业绩持续改善。2024 年,电解液细分板块营收和净利润增长中位数分别为-1.81% 和-111.19%,板块业绩显著承压,其中营收正增长公司 4 家,净利润增长公司仅 1 家。2025 年以来,板块业绩总体持续改善,2025 年行业中报显示:营收和净利润增长中位数分别为 16.73% 和 14.59%,其中营收正增长公司 9 家、净利润正增长公司 7 家。目前合计 4 家公司公布 2025 年三季度报告,已公布公司营收和净利润增长中位数分别为 24.05% 和 67.57%。预计电解液细分领域三季报业绩将持续改善,结合细分领域价格走势,预计四季度业绩环比也将改善。

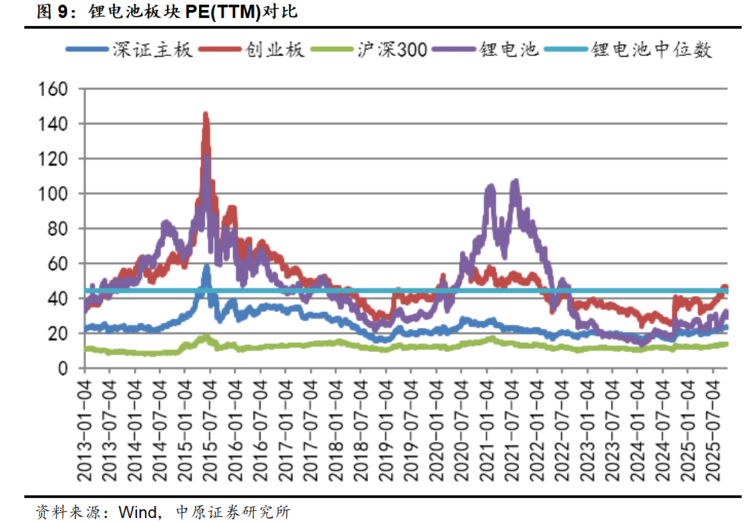

投资建议。截至 2025 年 10 月 27 日:锂电池和创业板估值分别为 28.30 倍和 45.38 倍,目前锂电池板块估值显著低于 2013 年以来 44.19 倍的行业中位数水平。基于新能源汽车和储能行业发展前景、锂电池板块业绩增长预期及估值水平,维持锂电池行业 「强于大市」 投资评级。具体至电解液细分领域,建议关注电解液及六氟磷酸锂核心标的。

风险提示:行业政策执行力度不及预期;细分领域价格大幅波动;新能源汽车销量不及预期;行业竞争加剧;系统风险。

(文章来源:界面新闻)

(原标题:中原证券:电解液产业价格上涨,关注细分龙头)

(责任编辑:70)

【文章来源:天天财富】

中原证券研报表示,10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。

全文如下

【中原锂电池】 锂电池行业点评报告:电解液产业价格上涨,关注细分龙头

事件:近期,六氟磷酸锂和电解液价格快速上涨。

投资要点:

电解液和六氟磷酸锂价格快速上涨。10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。

价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。就成本而言,电解液主要成本为六氟磷酸锂,而六氟磷酸锂成本中碳酸锂占比最高。结合碳酸锂、六氟磷酸锂和电解液价格走势,可以推出此轮电解液价格上涨由六氟磷酸锂价格上涨带动,而六氟磷酸锂价格上涨非碳酸锂价格上涨导致,主要是六氟磷酸锂细分行业短期供需失衡导致。根据百川盈孚统计:2022 年 2 月,六氟磷酸锂价格最高达 57.5 万元/吨,见顶后期价格总体持续承压,在 2024 年 7 月下旬到 2025 年 9 月,六氟磷酸锂价格总体均在 6 万元/吨下,此价格部分六氟磷酸锂企业长期处于亏损状态,导致部分六氟磷酸锂企业因产线检修等原因供给减少。另一方面,储能与动力电池需求持续高增长带动锂电池及锂电关键材料需求持续增长,供需短期错配导致六氟磷酸锂价格快速上涨,从而带动电解液价格上涨。展望未来,短期六氟磷酸锂和电解液价格或仍将上涨,后续密切关注锂电池需求增速、六氟磷酸锂产能释放情况,以及碳酸锂价格走势。但预计此轮价格上涨,在上涨幅度和上涨周期方面将有别于 2020 年下半年到 2022 年初的上涨。

锂电池需求持续高增长。锂电池行业需求主要关注新能源汽车动力电池和储能锂电池。中汽协统计显示:2025 年 1-9 月,我国新能源汽车销售 1119.60 万辆,同比增长 34.55%,合计占比 46.03%,其中新能源汽车合计出口 175.80 万辆,同比增长 89.40%。伴随新能源汽车销售增长,我国新能源汽车动力电池装机高增长,2025 年 1-9 月,我国新能源汽车动力电池累计装机 494.10GWh,累计同比增长 42.52%。短期而言,四季度是我国新能源汽车销售旺季,预计我国新能源汽车动力电池装机将持续高增长。同时,我国储能锂电池需求高增长。根据高工锂电统计:2025 年前三季度,我国储能锂电池合计出货 430GWh,同比增长 99.07%,电力储能和户用储能出货量分别为 365GWh 和 33GWh。其中,2025 年第三季度出货 165GWh,同比增长 65%。GGII 预计 2025 年第四季度行业仍保持供不应求态势,全年总出货量达 580GWh,增速超过 75%,储能锂电池需求高增长主要逻辑在于行业政策、储能锂电池成本下降,以及海内外需求显著增长,CESA 储能应用分会数据库统计:2025 年 1-9 月,中国储能新增出海订单/合作总规模达 214.7GWh,同比增长 131.75%。

电解液细分领域业绩持续改善。2024 年,电解液细分板块营收和净利润增长中位数分别为-1.81% 和-111.19%,板块业绩显著承压,其中营收正增长公司 4 家,净利润增长公司仅 1 家。2025 年以来,板块业绩总体持续改善,2025 年行业中报显示:营收和净利润增长中位数分别为 16.73% 和 14.59%,其中营收正增长公司 9 家、净利润正增长公司 7 家。目前合计 4 家公司公布 2025 年三季度报告,已公布公司营收和净利润增长中位数分别为 24.05% 和 67.57%。预计电解液细分领域三季报业绩将持续改善,结合细分领域价格走势,预计四季度业绩环比也将改善。

投资建议。截至 2025 年 10 月 27 日:锂电池和创业板估值分别为 28.30 倍和 45.38 倍,目前锂电池板块估值显著低于 2013 年以来 44.19 倍的行业中位数水平。基于新能源汽车和储能行业发展前景、锂电池板块业绩增长预期及估值水平,维持锂电池行业 「强于大市」 投资评级。具体至电解液细分领域,建议关注电解液及六氟磷酸锂核心标的。

风险提示:行业政策执行力度不及预期;细分领域价格大幅波动;新能源汽车销量不及预期;行业竞争加剧;系统风险。

(文章来源:界面新闻)

(原标题:中原证券:电解液产业价格上涨,关注细分龙头)

(责任编辑:70)

【文章来源:天天财富】

中原证券研报表示,10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。

全文如下

【中原锂电池】 锂电池行业点评报告:电解液产业价格上涨,关注细分龙头

事件:近期,六氟磷酸锂和电解液价格快速上涨。

投资要点:

电解液和六氟磷酸锂价格快速上涨。10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。

价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。就成本而言,电解液主要成本为六氟磷酸锂,而六氟磷酸锂成本中碳酸锂占比最高。结合碳酸锂、六氟磷酸锂和电解液价格走势,可以推出此轮电解液价格上涨由六氟磷酸锂价格上涨带动,而六氟磷酸锂价格上涨非碳酸锂价格上涨导致,主要是六氟磷酸锂细分行业短期供需失衡导致。根据百川盈孚统计:2022 年 2 月,六氟磷酸锂价格最高达 57.5 万元/吨,见顶后期价格总体持续承压,在 2024 年 7 月下旬到 2025 年 9 月,六氟磷酸锂价格总体均在 6 万元/吨下,此价格部分六氟磷酸锂企业长期处于亏损状态,导致部分六氟磷酸锂企业因产线检修等原因供给减少。另一方面,储能与动力电池需求持续高增长带动锂电池及锂电关键材料需求持续增长,供需短期错配导致六氟磷酸锂价格快速上涨,从而带动电解液价格上涨。展望未来,短期六氟磷酸锂和电解液价格或仍将上涨,后续密切关注锂电池需求增速、六氟磷酸锂产能释放情况,以及碳酸锂价格走势。但预计此轮价格上涨,在上涨幅度和上涨周期方面将有别于 2020 年下半年到 2022 年初的上涨。

锂电池需求持续高增长。锂电池行业需求主要关注新能源汽车动力电池和储能锂电池。中汽协统计显示:2025 年 1-9 月,我国新能源汽车销售 1119.60 万辆,同比增长 34.55%,合计占比 46.03%,其中新能源汽车合计出口 175.80 万辆,同比增长 89.40%。伴随新能源汽车销售增长,我国新能源汽车动力电池装机高增长,2025 年 1-9 月,我国新能源汽车动力电池累计装机 494.10GWh,累计同比增长 42.52%。短期而言,四季度是我国新能源汽车销售旺季,预计我国新能源汽车动力电池装机将持续高增长。同时,我国储能锂电池需求高增长。根据高工锂电统计:2025 年前三季度,我国储能锂电池合计出货 430GWh,同比增长 99.07%,电力储能和户用储能出货量分别为 365GWh 和 33GWh。其中,2025 年第三季度出货 165GWh,同比增长 65%。GGII 预计 2025 年第四季度行业仍保持供不应求态势,全年总出货量达 580GWh,增速超过 75%,储能锂电池需求高增长主要逻辑在于行业政策、储能锂电池成本下降,以及海内外需求显著增长,CESA 储能应用分会数据库统计:2025 年 1-9 月,中国储能新增出海订单/合作总规模达 214.7GWh,同比增长 131.75%。

电解液细分领域业绩持续改善。2024 年,电解液细分板块营收和净利润增长中位数分别为-1.81% 和-111.19%,板块业绩显著承压,其中营收正增长公司 4 家,净利润增长公司仅 1 家。2025 年以来,板块业绩总体持续改善,2025 年行业中报显示:营收和净利润增长中位数分别为 16.73% 和 14.59%,其中营收正增长公司 9 家、净利润正增长公司 7 家。目前合计 4 家公司公布 2025 年三季度报告,已公布公司营收和净利润增长中位数分别为 24.05% 和 67.57%。预计电解液细分领域三季报业绩将持续改善,结合细分领域价格走势,预计四季度业绩环比也将改善。

投资建议。截至 2025 年 10 月 27 日:锂电池和创业板估值分别为 28.30 倍和 45.38 倍,目前锂电池板块估值显著低于 2013 年以来 44.19 倍的行业中位数水平。基于新能源汽车和储能行业发展前景、锂电池板块业绩增长预期及估值水平,维持锂电池行业 「强于大市」 投资评级。具体至电解液细分领域,建议关注电解液及六氟磷酸锂核心标的。

风险提示:行业政策执行力度不及预期;细分领域价格大幅波动;新能源汽车销量不及预期;行业竞争加剧;系统风险。

(文章来源:界面新闻)

(原标题:中原证券:电解液产业价格上涨,关注细分龙头)

(责任编辑:70)

【文章来源:天天财富】

中原证券研报表示,10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。

全文如下

【中原锂电池】 锂电池行业点评报告:电解液产业价格上涨,关注细分龙头

事件:近期,六氟磷酸锂和电解液价格快速上涨。

投资要点:

电解液和六氟磷酸锂价格快速上涨。10 月以来,电解液和六氟磷酸锂价格快速上涨,截至 10 月 27 日:电解液价格 2.55 万元/吨,较 10 月初上涨 25.62%;六氟磷酸锂价格 9.80 万元/吨,较 10 月初上涨 63.33%。

价格上涨主要在于供需短期失衡。2025 年年初,锂电产业链价格总体仍显著承压,以电解液细分领域来看:2025 年初,电解液价格为 1.94 万元/吨,2025 年以来最低价格为 1.75 万元/吨;六氟磷酸锂价格为 6.25 万元/吨,而最低价格为 4.90 万元/吨,且二者最低价格出现在 7 月中旬左右。就成本而言,电解液主要成本为六氟磷酸锂,而六氟磷酸锂成本中碳酸锂占比最高。结合碳酸锂、六氟磷酸锂和电解液价格走势,可以推出此轮电解液价格上涨由六氟磷酸锂价格上涨带动,而六氟磷酸锂价格上涨非碳酸锂价格上涨导致,主要是六氟磷酸锂细分行业短期供需失衡导致。根据百川盈孚统计:2022 年 2 月,六氟磷酸锂价格最高达 57.5 万元/吨,见顶后期价格总体持续承压,在 2024 年 7 月下旬到 2025 年 9 月,六氟磷酸锂价格总体均在 6 万元/吨下,此价格部分六氟磷酸锂企业长期处于亏损状态,导致部分六氟磷酸锂企业因产线检修等原因供给减少。另一方面,储能与动力电池需求持续高增长带动锂电池及锂电关键材料需求持续增长,供需短期错配导致六氟磷酸锂价格快速上涨,从而带动电解液价格上涨。展望未来,短期六氟磷酸锂和电解液价格或仍将上涨,后续密切关注锂电池需求增速、六氟磷酸锂产能释放情况,以及碳酸锂价格走势。但预计此轮价格上涨,在上涨幅度和上涨周期方面将有别于 2020 年下半年到 2022 年初的上涨。

锂电池需求持续高增长。锂电池行业需求主要关注新能源汽车动力电池和储能锂电池。中汽协统计显示:2025 年 1-9 月,我国新能源汽车销售 1119.60 万辆,同比增长 34.55%,合计占比 46.03%,其中新能源汽车合计出口 175.80 万辆,同比增长 89.40%。伴随新能源汽车销售增长,我国新能源汽车动力电池装机高增长,2025 年 1-9 月,我国新能源汽车动力电池累计装机 494.10GWh,累计同比增长 42.52%。短期而言,四季度是我国新能源汽车销售旺季,预计我国新能源汽车动力电池装机将持续高增长。同时,我国储能锂电池需求高增长。根据高工锂电统计:2025 年前三季度,我国储能锂电池合计出货 430GWh,同比增长 99.07%,电力储能和户用储能出货量分别为 365GWh 和 33GWh。其中,2025 年第三季度出货 165GWh,同比增长 65%。GGII 预计 2025 年第四季度行业仍保持供不应求态势,全年总出货量达 580GWh,增速超过 75%,储能锂电池需求高增长主要逻辑在于行业政策、储能锂电池成本下降,以及海内外需求显著增长,CESA 储能应用分会数据库统计:2025 年 1-9 月,中国储能新增出海订单/合作总规模达 214.7GWh,同比增长 131.75%。

电解液细分领域业绩持续改善。2024 年,电解液细分板块营收和净利润增长中位数分别为-1.81% 和-111.19%,板块业绩显著承压,其中营收正增长公司 4 家,净利润增长公司仅 1 家。2025 年以来,板块业绩总体持续改善,2025 年行业中报显示:营收和净利润增长中位数分别为 16.73% 和 14.59%,其中营收正增长公司 9 家、净利润正增长公司 7 家。目前合计 4 家公司公布 2025 年三季度报告,已公布公司营收和净利润增长中位数分别为 24.05% 和 67.57%。预计电解液细分领域三季报业绩将持续改善,结合细分领域价格走势,预计四季度业绩环比也将改善。

投资建议。截至 2025 年 10 月 27 日:锂电池和创业板估值分别为 28.30 倍和 45.38 倍,目前锂电池板块估值显著低于 2013 年以来 44.19 倍的行业中位数水平。基于新能源汽车和储能行业发展前景、锂电池板块业绩增长预期及估值水平,维持锂电池行业 「强于大市」 投资评级。具体至电解液细分领域,建议关注电解液及六氟磷酸锂核心标的。

风险提示:行业政策执行力度不及预期;细分领域价格大幅波动;新能源汽车销量不及预期;行业竞争加剧;系统风险。

(文章来源:界面新闻)

(原标题:中原证券:电解液产业价格上涨,关注细分龙头)

(责任编辑:70)