周四 (10 月 30 日) 锂矿概念大涨,江特电机、西藏城投等涨停,龙头股天齐锂业大涨 9.7%,国城矿业大涨 8.5%,赣锋锂业涨超 5%。

9 月以来杠杆资金抢筹 15 股

东方财富Choice 数据显示,9 月以来多只锂矿概念股股价表现不俗,这其中离不开杠杆资金的助力。

具体来看,华友钴业排名第一,融资净买入 24 亿元,9 月以来涨幅超 36%;千亿市值的龙头股赣锋锂业融资净买入超 11 亿元,9 月以来涨幅超 81%。

盐湖股份、东阳光、天齐锂业、西部矿业、藏格矿业、金石资源、西藏珠峰、江特电机等个股融资净买额在 7 亿元至 1 亿元之间不等。

龙头第三季度业绩狂涨

龙头股三季报大增是周四锂矿概念大涨的重要催化因素。赣锋锂业发布的 2025 年三季度财报显示,公司 2025 年第三季度实现营收 62.49 亿元,同比增长 44.10%;实现净利润 2552 万元,相比上年同期的亏损 6.4 亿元,成功扭亏为盈。

值得注意的是,单看 2025 年第三季度净利润达 5.57 亿元,同比大幅增长 364.02%。

除了龙头股业绩指引作用,产品涨价也是市场资金青睐锂矿概念的重要原因。

据财联社,消息方面,自 9 月中旬以来,六氟磷酸锂价格开启快速上行通道,最近更是出现了跳跃式上涨。截至 10 月 27 日,国产六氟磷酸锂现货均价报 97500 元/吨,价格区间 95000~100000 元/吨,单日上涨 4500 元/吨。

根据公开资料,六氟磷酸锂是目前锂离子电池电解液中最常用的导电盐,用于锂离子动力电池、储能电池及其他数码、照明类锂离子电池等产品。

南华期货预计,2025 年第四季度碳酸锂价格将在 6.8 万元/吨至 7.5 万元/吨区间内震荡运行。但需重点关注两大核心变量:一是国内盐湖提锂、锂云母等供给增量的实际释放节奏;二是下游电芯需求是否出现超预期变化,这两大因素将共同决定价格运行重心,整体来看,季度内价格大概率维持平稳态势。

机构:电池受益动储需求,产能供不应求

东吴证券10 月 30 日研报显示,电池旺季需求旺盛、排产逐月向上、销量高增长。排产端看,当前电池厂受益于动储需求,产能供不应求,9 月排产环增 10% 基础上,10 月进一步增长 10%,同增 35%+,大超预期,全年需求预计 40% 增长,且头部电池厂 26 年预示订单乐观,预计出货量 25%+增长,明显好于此前 15-20% 的预期。

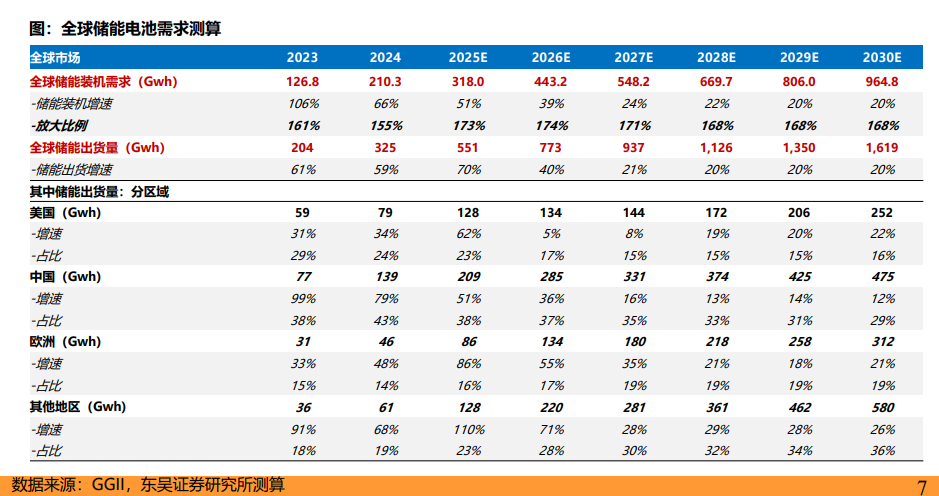

东吴证券预计 25 年全球储能电池出货量 551gwh,同比增 70%,26 年预计全球储能出货量上修至 40% 增长。

分区域看,国内上修,欧洲和新兴市场持续高增,美国 25 年抢装明显。国内预计 25 年 51% 增长,26 年维持 36% 增长。预计 25 年欧洲储能出货 86% 增长,其他地区 110% 增长;美国 25 年抢装明显,26-27 年 obbb 法案生效,预计增速放缓。

东吴证券并表示,材料龙头已满产、主流环节供给紧平衡价格拐点将至。材料端,六氟磷酸锂和铁锂正极涨价预期最强,其中六氟磷酸锂行业 25Q4 行业供需已偏紧,我们预计 26 年产能利用率 90% 左右,前五家公司满产满销供不应求,6F 散单价格已调涨 4.5 万/吨至 10 万,涨价幅度大超预期,26 年长协价格有望跟进,预计全年均价达到 8 万左右;铁锂正极龙头已开始全面议价,涨价幅度 1-2 千/吨,已有部分客户落地;此外,隔膜和负极价格也具备调整可能,其中负极对小客户涨价 10% 已基本落地,大客户价格预计温和恢复,有望 26 年涨价落地。

(东方财富研究中心)

文章转载自东方财富