作者:

智林

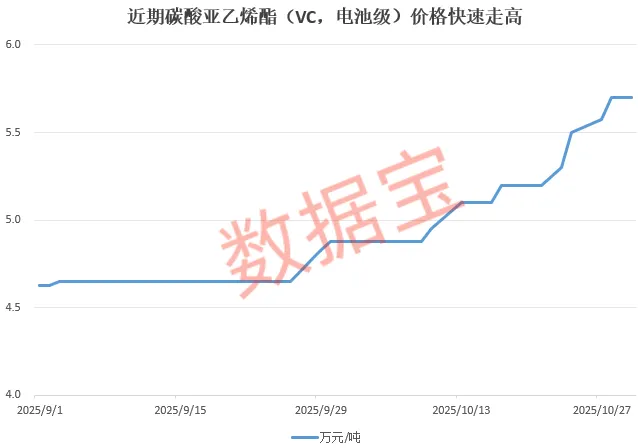

电解液关键添加剂——碳酸亚乙烯酯价格快速走高。

近期,锂电池电解液的价格快速走高,六氟磷酸锂从 8 月不足 5 万元/吨的低点,快速上涨至 10 月 30 日的 10.5 万元/吨,价格翻番。

在六氟磷酸锂快速走高的背景下,A 股相关概念股 9 月以来股价大幅上涨,其中天际股份累计涨超 160%,多氟多涨近 100%,天赐材料涨幅也超过 90%,新宙邦、石大胜华均有不错的涨幅。

值得注意的是,在六氟磷酸锂的带动下,电解液添加剂碳酸亚乙烯酯 (VC 添加剂) 也开始从底部快速反弹。

数据显示,电池级碳酸亚乙烯酯 10 月 30 日报价达到 5.7 万元/吨,相比 9 月初 4.63 万元/吨的历史底部价格,累计上涨超 23%。

需求提升产能紧张

碳酸亚乙烯酯是锂电池电解液中的关键添加剂,能够在负极形成结构紧密、性能更好的 SEI 膜,提高电池的容量和循环寿命。

碳酸亚乙烯酯与六氟磷酸锂涨价形成协同效应,本轮价格快速上涨是对 2022 年以来行业产能过剩、价格持续承压格局的根本性修复。

2021 年,由于碳酸亚乙烯酯价格攀上历史高位,导致新增产能集中释放,价格持续下行,行业盈利空间受到显著挤压。部分中小企业在长期亏损压力下选择减产或退出,行业供给端收缩效应逐步显现。

广发证券指出,2023 年至 2025 年上半年,行业深度洗牌去产能,碳酸亚乙烯酯产能经历出清,目前实际产能位于近年低位。根据高工产业研究院预计,整体来看,相关产业已从去库存阶段迈入主动补库阶段,若新产能无法快速落地,VC 添加剂产能紧张局面或持续到 2026 年的年中。

同时,下游锂电需求回暖,10 月电池排产高位上行,在 9 月的高位上环比增幅 10%,Top20 电池厂电池排产环比增幅超 20%,其中储能电芯占比超过 40%,行业平均开工率接近 90%,头部厂商满负荷运转。

VC 添加剂在不同类型锂电池中的添加比例存在差异,三元电池添加比例通常为 1%~2%,动力型磷酸铁锂电池则提升至 3%~5%,储能型磷酸铁锂电池的添加比例更可高达 4%~6%。

因此,磷酸铁锂电池在动力和储能两大领域的渗透率持续提升,直接带动对 VC 添加剂需求。

产业链上市公司出炉

据证券时报·数据宝统计,A 股中拥有 VC 添加剂相关业务或产能的公司有 10 余家。

华盛锂电是 VC 添加剂行业龙头,目前已具备 9000 吨的 VC 年产能,今年 4 月公告拟投资建设 「年产 6 万吨碳酸亚乙烯酯项目」,一期规划产能 3 万吨。

孚日股份拥有碳酸亚乙烯酯粗品产能是 1 万吨,碳酸亚乙烯酯精制产能是 1 万吨。

富祥药业在投资者互动平台表示,目前已形成年产 8000 吨碳酸亚乙烯酯和 3700 吨氟代碳酸乙烯酯的规模化产能,产能规模及产品出货量居行业前列。

天赐材料控股子公司有 3000 吨/年碳酸亚乙烯酯生产能力,今年 4 月备案通过新增 1.2 万吨/年碳酸亚乙烯酯纯化能力的技改项目。

海科新源湖北生产基地的添加剂产能已于 2025 年顺利释放,产品包括碳酸亚乙烯酯、氟代碳酸乙烯酯、硫酸乙烯酯等主流高效的成膜添加剂。

泰和科技今年半年报显示,碳酸亚乙烯酯项目一期 (年产 1 万吨) 目前处于试生产阶段。

联泓新科近日在投资者互动平台表示,公司锂电添加剂 VC 装置已完成中交,试生产准备工作基本完成,即将投产。此前公告拟建设 4000 吨/年碳酸亚乙烯酯项目。

奥克股份在投资者互动平台表示,目前生产销售电池级聚乙二醇 (PEG)、电解液溶剂碳酸乙烯酯 (EC)、锂电添加剂亚硫酸乙烯酯 (ES) 等电池材料产品。

此外,新宙邦、永太科技、天际股份等电解液龙头公司均拥有电解液相关完整产业链。

(证券时报网)

文章转载自东方财富