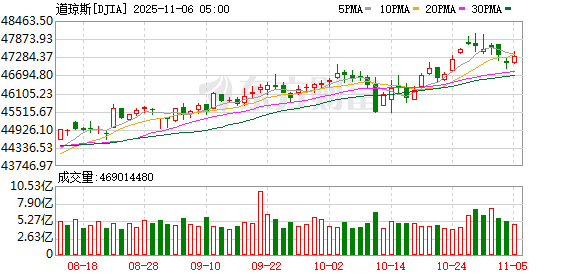

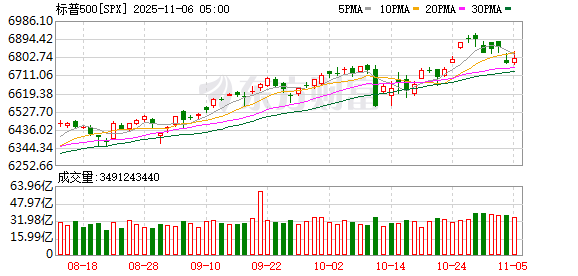

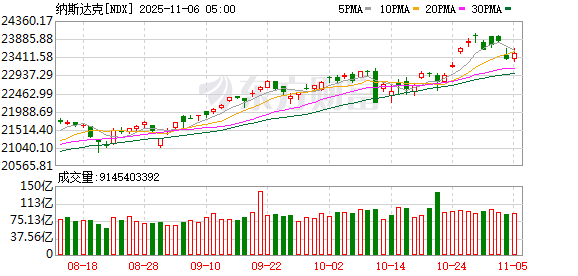

美股市场:美股三大指数 11 月 05 日收盘全线上涨。截至收盘,道琼斯工业平均指数比前一交易日上涨 225.76 点,收于 47311.0 点,涨幅为 0.48%;标准普尔500 种股票指数上涨 24.74 点,收于 6796.29 点,涨幅为 0.37%;纳斯达克综合指数上涨 151.16 点,收于 23499.8 点,涨幅为 0.65%。

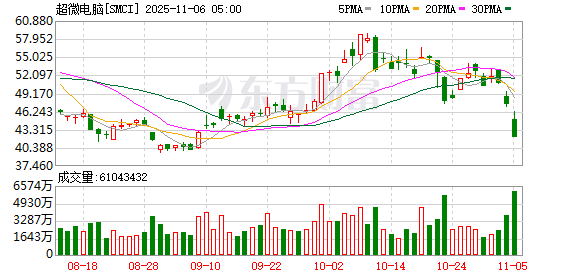

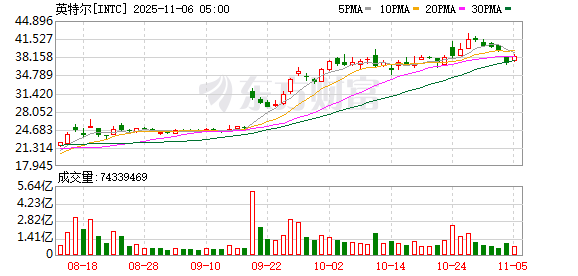

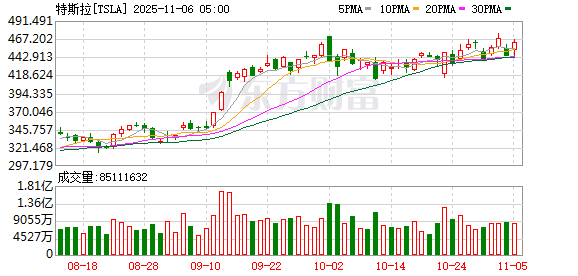

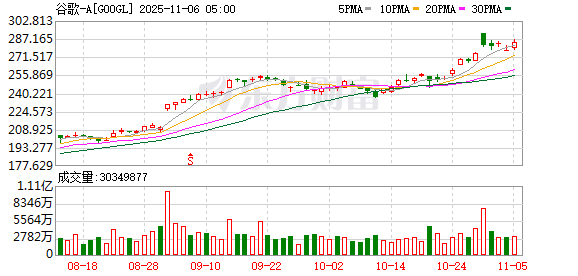

大型科技股多数上涨,谷歌涨超 2%,创收盘历史新高。特斯拉涨超 4%,英特尔涨逾 3%,Meta 涨超 1%,苹果、奈飞、亚马逊小幅上涨;超微电脑跌超 11%,英伟达尾盘跳水,收跌近 2%。微软跌超 1%。

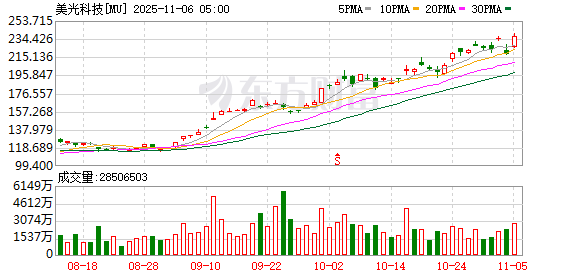

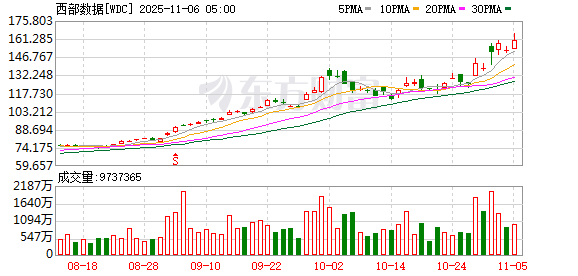

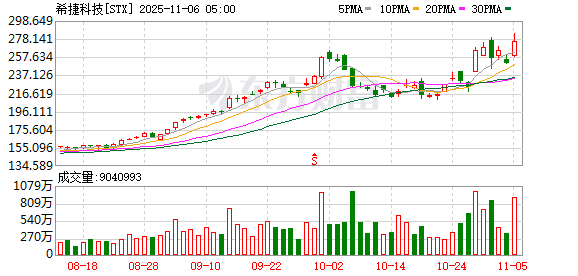

美股存储概念股大涨,美光科技涨近 9%,西部数据涨超 5%,希捷科技涨超 10%,闪迪涨超 11%。

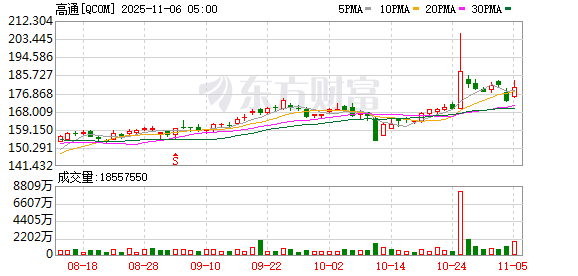

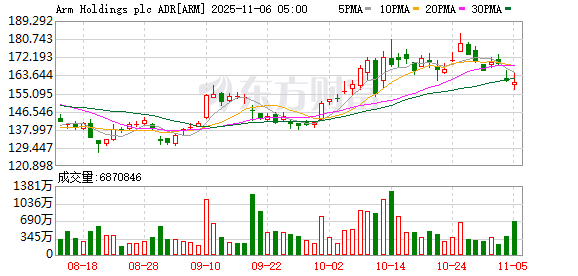

多家美股公司盘后公布财报。高通第四季度经调整营收 112.7 亿美元,预估 107.7 亿美元;预计全年资本开支 11.9 亿美元,分析师预期 11.8 亿美元;预计第一财季营收 118 亿-126 亿美元,分析师预期 115.9 亿美元。Arm 控股第二财季总体营收 11.4 亿美元,分析师预期 10.6 亿美元;第二财季调整后运营利润 4.67 亿美元,分析师预期 3.855 亿美元;第二财季调整后毛利润率 98.2%,分析师预期 97.9%。Applovin 三季度营收 14.1 亿美元,分析师预期 13.4 亿美元。三季度税前利润 10.2 亿美元,分析师预期 9.487 亿美元。

热门中概股涨跌不一,纳斯达克中国金龙指数涨 0.15%。富途控股涨超 4%,唯品会、好未来涨超 2%,蔚来、霸王茶姬涨超 1%,京东、金山云等小幅上涨;再鼎医药跌超 4%,小鹏汽车跌近 4%,新东方跌逾 3%,贝壳、BOSS 直聘跌超 2%,百度跌逾 1%,腾讯音乐、哔哩哔哩小幅下跌。

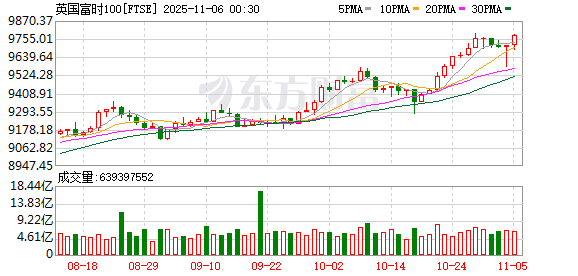

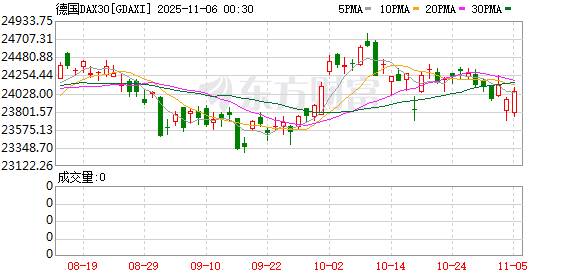

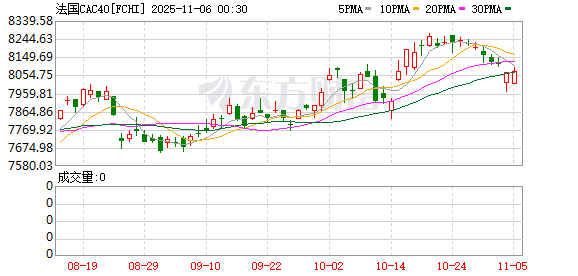

欧股市场:欧洲三大股指 11 月 05 日全线上涨。英国伦敦股市 《金融时报》100 种股票平均价格指数报收于 9777.08 点,较前一交易日上涨 62.12 点,涨幅为 0.64%;法国巴黎股市 CAC40 指数报收于 8074.23 点,较前一交易日上涨 6.7 点,涨幅为 0.08%;德国法兰克福股市 DAX 指数报收于 24049.74 点,较前一交易日上涨 100.63 点,涨幅为 0.42%。

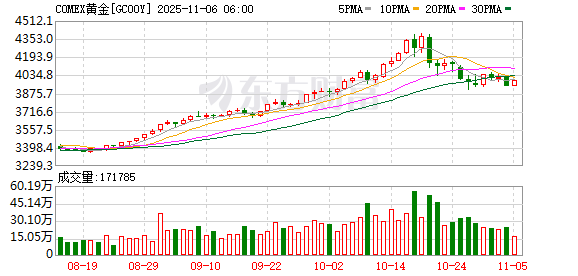

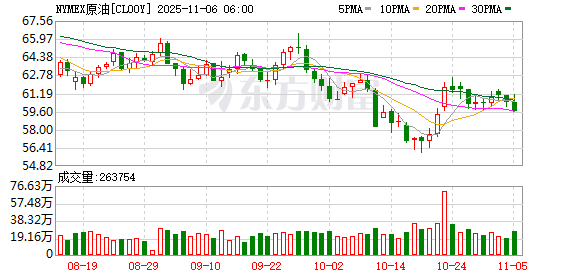

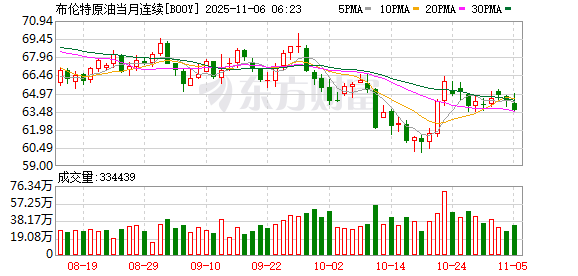

商品市场:国际油价 11 月 05 日下跌。截至当天收盘,纽约商品交易所 WTI 原油期货当月连续合约结算价下跌 0.96 美元,收于每桶 59.6 美元,跌幅为 1.59%;伦敦布伦特原油期货当月连续合约下跌 0.92 美元,收于每桶 63.52 美元,跌幅为 1.43%。COMEX 黄金期货当月连续合约结算价上涨 32.40 美元,涨幅 0.82%,报 3992.9 美元/盎司。

隔夜要闻

OpenAI 官宣:全球企业客户突破 100 万 席位数量超 700 万

作为牵动美股市场起伏的焦点,明星公司 OpenAI 周三宣布,全球已经有 100 万家企业正在直接使用该公司的服务。公告介绍称,统计口径包括所有主动为商业用途付费的组织,以及通过开发者平台直接消费模型的企业。公司此前在 9 月初曾披露,包含 ChatGPT 企业用户和校园版 ChatGPT Edu 的用户数量破百万。

半导体大消息!两大巨头敲定:涨价

韩国半导体巨头 SK 海力士 5 日表示,已与英伟达就明年 HBM4 的供应完成了价格和数量谈判。据媒体最新报道,SK 海力士在该供应谈判中占据上风,向英伟达供应的 HBM4 单价已确认约为 560 美元。此前业内预期 SK 海力士的 HBM4 单价约为 500 美元,但实际交付价格超出预期 10% 以上,比目前供应的 HBM3E(约合 370 美元) 价格高出 50% 以上。

特朗普关税遭美国高院大法官轮番质疑 预测市场胜率跳水大跌

随着事关全球经贸前景的 「特朗普关税案」 周三在美国高院开庭审理,大法官们接力抛出的质疑论调令市场对这项关键政策的前景愈发看衰。综合央视新闻报道,作为美国高院开庭的背景,美国国际贸易法院今年 5 月就小企业主和美国 12 州所提诉讼裁定,特朗普无权援引 《国际紧急经济权力法》 征收所谓的 「对等关税」,以及其他的同类关税。随后美国联邦巡回上诉法院在 8 月维持原判。

世界经济论坛主席预警:全球市场面临三大 「泡沫」 风险

世界经济论坛 (WEF) 主席博尔格·布伦德周三警告称,全球金融市场需警惕三大潜在泡沫风险,其中就包括人工智能(AI) 领域。此番言论正值全球科技股遭遇大幅回调之际。布伦德当天表示:「未来我们可能会看到多个泡沫的形成。首先是加密货币泡沫,其次是人工智能泡沫,第三是债务泡沫。」 他指出,当前全球政府债务水平已升至 1945 年以来的最高水平。

美联储降息生变!特朗普:美股将再创新高!

由于美国政府 「停摆」,多个重磅经济统计数据将停止发布,而继续发布的非官方数据成为投资者观察美国经济的重要参考。当地时间周三,由 ADP 发布的就业报告显示,10 月份私营公司的就业增长略强于预期,这为预期低迷的劳动力市场带来了一些希望。数据发布后,美股三大指数集体收涨,截至收盘,纳指涨 0.65%,道指涨 0.48%,标普 500 指数涨 0.37%。美国总统特朗普此前表示,美国股市将创下更多纪录高位。

高通第四季度经调整营收 112.7 亿美元 高于市场预期

高通第四季度经调整营收 112.7 亿美元,预估 107.7 亿美元;预计全年资本开支 11.9 亿美元,分析师预期 11.8 亿美元;预计第一财季营收 118 亿-126 亿美元,分析师预期 115.9 亿美元。

全球第四大加密货币发行商估值达到 400 亿美元

加密支付与基础设施公司 Ripple 周三发布公告,宣布完成一笔 5 亿美元的融资,对应融资估值为 400 亿美元。

面对通胀担忧声浪 美联储米兰仍呼吁 「继续降息之路」

美联储理事斯蒂芬·米兰 (Stephen Miran) 最新表示,他认为该行应该在年内最后一次会议上继续降息,因为这 「仍将是一个合理的行动」。当地时间周三 (11 月 5 日),米兰在接受采访时提到,早前的政策预测就曾显示,2025 年会有三次降息,「由此自然而然会引出一个问题,那就是,情况是否有所改变?」

特斯拉利好!马斯克最新宣布:明年推出

11 月 5 日消息,马斯克称,AI5 芯片样品预计将于 2026 年推出,计划于 2027 年量产。AI6 芯片将采用相同的晶圆厂,但性能将提升约 2 倍。马斯克在社交媒体平台 X 上回应网友关于 「Tesla AI5 芯片」 的讨论时,首次披露了该系列芯片的生产计划与后续路线图。

免责声明:本文基于 AI 生产,仅供参考,不构成任何投资建议,据此操作风险自担。

(东方财富研究中心)

文章转载自 东方财富