来源:

澎湃新闻

芯片巨头超威半导体公司 (AMD) 交出了一份超出预期的业绩报告,但未能打消市场对 AI(人工智能) 泡沫的担忧。

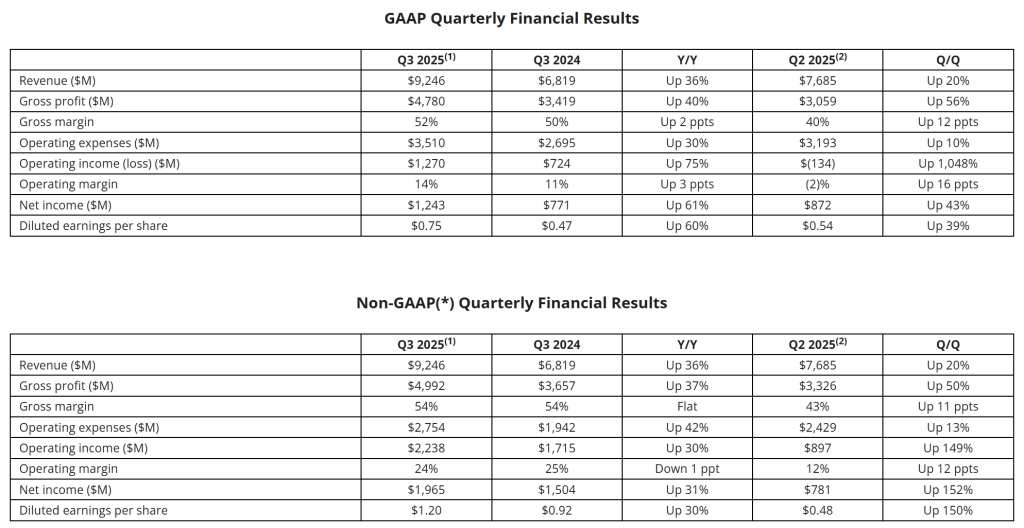

当地时间 11 月 4 日,AMD 公布了截至 2025 年 9 月 30 日的第三季度业绩,报告期间公司营收达到 92.46 亿美元,同比增长 36%,高于市场预期的 87.4 亿美元;美国通用会计准则下 (GAAP) 净利润为 12.43 亿美元,上年同期为 7.71 亿美元,同比大幅增长 61%;Non-GAAP 下每股摊薄收益 1.20 美元,高于市场预期的 1.16 美元。

由于美国芯片出口限制,AMD 第三季度业绩中未包含向中国出售的 MI308 芯片的收入。此前,AMD 曾警告称,预计新一轮出口限制将使公司今年营收损失 15 亿美元。

业绩指引方面,AMD 预计 2025 年第四季度营收达到 96 亿美元,上下浮动 3 亿美元,高于此前市场预期的 92 亿美元,但其上限刚达到部分机构预测的 99 亿美元,体现出 AMD 此前一系列合作协议的回报速度可能慢于一些分析师的预期。同时,公司预计毛利率将从三季度的 52% 升至 54.5%,未能超出市场预期。

AMD 董事长兼 CEO 苏姿丰表示:「我们度过了一个出色的季度,创下了营收和盈利的新纪录,反映出市场对我们高性能的 EPYC 与 Ryzen 处理器以及 Instinct AI 加速器的广泛需求。公司第三季度的创纪录表现以及强劲的第四季度指引,标志着公司增长轨迹的明显提升。」

AMD 第三季度业绩概要。来源:AMD

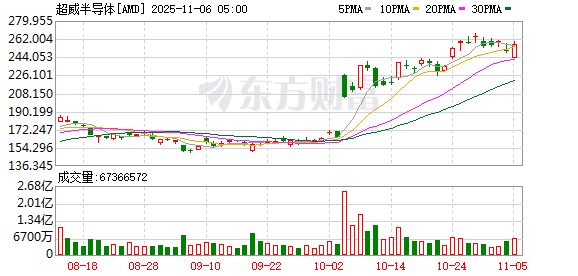

4 日当天,美股市场大型科技股多数下跌,AMD(Nasdaq:AMD) 股价跌 3.70% 收于每股 250.05 美元,总市值 4058 亿美元。今年以来,AMD 股价已经翻了一番。不过,由于财报未能给市场带来太大惊喜,公司盘后股价跌近 5%。

分业务来看,AMD 数据中心业务在第三季度营收 43 亿美元,同比增长 22%,公司称主要受益于对旗下第五代 EPYC CPU 和 Instinct MI350 系列 GPU 的强劲需求推动。

不久前,AMD 先后与 OpenAI 和甲骨文(Oracle) 签订合作协议。OpenAI 将在未来数年部署高达 6GW(千兆瓦) 的 AMD Instinct GPU,首批 1GW 设备将于 2026 年下半年投入使用。同时,AMD 已向 OpenAI 发行最高 1.6 亿股认股权证,行权条件与芯片部署进度及股价里程碑挂钩。

随后,甲骨文也宣布,公司将从 2026 年第三季度起在其数据中心中部署 5 万块来自 AMD 的 Instinct MI450 芯片。

苏姿丰在财报后电话会上表示,AI 业务有望在 2027 年为公司带来 「数百亿美元」 的年收入:「我们预计,与 OpenAI 的合作将显著加速我们的数据中心 AI 业务发展,并有望在未来几年内创造超过 1000 亿美元的收入。」

苏姿丰还谈到,预计公司 PC(个人电脑) 芯片业务的增长速度会超过整体市场。在电话会上,有分析师追问苏姿丰何时才能看到 AI 芯片为公司营收带来更多增长。目前,AMD 的 AI 业务增速实际上低于其传统的 PC 芯片业务。

对此,苏姿丰重申了此前对 AI 芯片市场规模的预测,即在未来三年内,该市场规模将飙升至 5000 亿美元以上:「虽然最初谈到 5000 亿美元时感觉很多,但我们认为未来几年还会有更大的发展机遇,这非常令人兴奋。」 她表示,公司将在 11 月 11 日举办的 「财务分析师日」 活动上公布更多细节。

其他业务方面,第三季度,主要为计算机提供芯片的客户端业务营收维持了高增速,同比增长 46% 至创纪录的 28 亿美元,AMD 称其主要得益于创纪录的 AMD Ryzen 桌面处理器销售额,以及产品组合结构优化。

游戏业务营收同比大增 181% 至 13 亿美元,主要受益于半定制产品营收增长和对 AMD Radeon GPU 的强劲需求。

苏姿丰表示,在假日季到来之前,微软和索尼都提高了旗下 Xbox 和 PlayStation 游戏机的产量,从而带动了 AMD 半定制芯片收入的增长。

而在嵌入式业务方面,AMD 营收继续下滑。嵌入式业务部门该季度的收入为 8.57 亿美元,同比下降 8%。

财报发布前,摩根士丹利分析师约瑟夫·摩尔 (Joseph Moore) 表示,在英伟达的压力下,现在要评估 AMD 的市场份额还为时过早:「虽然公司与 OpenAI 的合作无疑是一个加速因素,但依赖云服务提供商去推动 6GW 的规模增长,其中仍存在一些不确定性。最终,要想提升市场份额,AMD 需要提供比英伟达更高的投资回报率;而客户对此依然存疑,因为 AMD 的机架密度较低,还要进一步完善生态系统。」

虽然 AMD 三季度业绩整体表现出众,但市场似乎并没有被打动。分析指出,AMD 本次财报发布后股价走低,主要是由于此前大幅上涨后的获利回吐,以及投资者面对第四季度利润率压力选择保持谨慎。

随着公司接连宣布与 OpenAI 和甲骨文合作协议,AMD 股价已在过去的一个月中涨超 20%。同时,AMD 对第四季度营收和利润率的预期都没有显著超出预期。AMD 表示,由于新芯片和完整的 AI 系统需要进一步产能扩张,预计公司的运营费用将在第四季度出现增长。

研究机构 Futurum Group 的 CEO 丹尼尔·纽曼 (Daniel Newman) 表示,市场希望看到 AMD 数据中心业务更强劲的增长。虽然 AMD EPYC 处理器的市场表现非常出色,但部分投资者担心其 Instinct AI GPU 的需求增长速度还不够快。

同时,AMD 依然面临来自英伟达的巨大竞争压力。一周前,英伟达 CEO 黄仁勋在一次演讲中表示,未来五个季度,预测公司 Blackwell 系列芯片和计划于明年推出的 Rubin 系列芯片的总销售额有望达到 5000 亿美元。

(澎湃新闻)

文章转载自东方财富