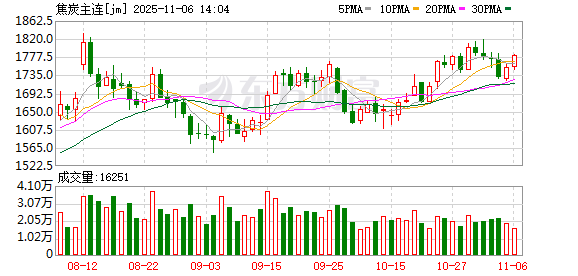

自 10 月中旬以来,焦炭期货和现货价格同步上行,期货主力合约最高涨至 1818.5 元/吨,一度逼近年内高点。近期,因市场情绪转弱,焦炭期价有所回落,整体仍处于相对高位。现货价格表现同样偏强,焦企第三轮提涨已落地,港口现货出库价累计上涨 150 元/吨。

供应高位趋稳

当前,尽管焦企盈利状况并未随着焦炭价格上行而改善,但其生产积极性尚可,焦炭供应高位趋稳。截至 10 月 31 日当周,钢联统计的全样本独立焦企焦炭日均产量为 64.59 万吨,产能利用率为 73.44%,与 9 月中旬相比分别下降 2.17 万吨、2.48 个百分点,整体仍处于相对高位。同时,钢联统计的 247 家钢厂焦炭日均产量为 46.21 万吨,连续两周回升;钢厂与焦化厂合计焦炭日均产量为 110.80 万吨,较前期高位下降 2.27%,降幅有限,主要原因是下游钢厂补库和焦企出货情况尚可。

不过,焦企盈利状况未见好转,叠加个别地区限产,短期供应也难以显著增长。原料端炼焦煤价格持续上涨,焦炭生产成本持续攀升,使焦企始终保持在盈亏平衡线附近。钢联统计的全国 30 家独立焦化厂吨焦亏损 32 元,汾渭统计的全样本焦企中亏损焦企占比约 64%。目前焦炭供应呈现高位趋稳、局部受限的格局,近期价格上涨会提振焦企生产积极性,但终端需求疲软和出口下降限制供应进一步增长。

图为国内焦炭日均产量 (单位:万吨)

需求持续走弱

焦炭需求持续走弱。尽管旺季钢材需求有所回升,但未能缓解钢铁产业矛盾,叠加限产扰动,钢厂减产力度加大,焦炭等原料需求持续下行。截至 10 月 31 日当周,钢联统计的 247 家钢厂日均铁水产量为 236.36 万吨,已连续五周下降且降幅不断扩大。同时,钢厂盈利状况持续恶化,钢联统计的 247 家钢厂中盈利钢厂占比为 45.02%,已连续 12 周下降,累计降幅为 23.38 个百分点。按即期成本核算,多数地区品种吨钢利润已陷入亏损。此外,钢材需求虽有所回升,但多数品种需求未恢复到国庆节前的高位,个别品种需求仍处于近五年来低位。钢材下游行业未见明显回暖,库存水平偏高,去库压力偏大。整体来看,钢铁产业矛盾未见明显缓解,钢厂盈利状况难以好转,叠加限产扰动不断,钢厂生产积极性下降,焦炭需求将继续下行。

图为钢联统计的 247 家钢厂中盈利钢厂占比 (单位:%)

煤炭价格持续上涨导致焦炭生产成本不断攀升,为其价格带来有力的支撑。近期,焦企虽持续提涨焦炭价格,但并未显著改善盈利状况。现阶段,焦煤供需格局相对良好,主要原因是供应偏低,11 月超产核查、环保督察等政策趋严,供应恢复受限。截至 10 月 31 日当周,钢联统计的 523 家炼焦煤矿山样本核定产能利用率为 84.78%,原煤日均产量为 190.33 万吨,与 9 月末相比分别下降 1.72 个百分点、3.80 万吨。低供应导致焦煤库存不断去化,当前原煤库存为 431.61 万吨,环比下降 12.26 万吨,精煤库存为 164.53 万吨,同比下降 27.01 万吨,均创下阶段性新低。目前来看,超产核查对煤矿产量有明显影响,且年底部分煤矿有减产计划,国内焦煤供应偏低的状态有望延续,叠加库存偏低,煤矿销售压力不大,焦煤价格相对坚挺,成本支撑较强。

图为钢联统计的 523 家煤矿精煤和原煤库存 (单位:万吨)

总结

综上所述,焦炭供应高位趋稳,需求持续走弱,供需格局偏弱,对焦炭价格形成压制。但是,焦炭成本支撑较强,「弱现实」 与 「高成本」 持续博弈,预计焦炭价格延续区间震荡运行。

(期货日报)

文章转载自 东方财富