来源:

第一财经

蛰伏多年的寒武纪迎来了高光时刻。

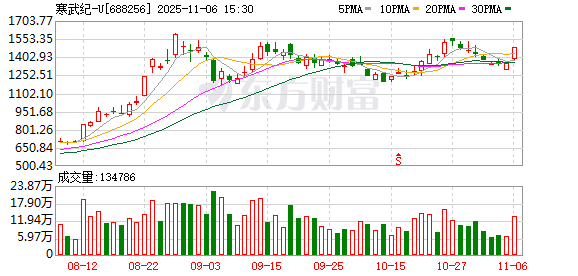

今年 8 月以来,寒武纪股价连续多次超越茅台。11 月 6 日,寒武纪股价涨近 10%,达到 1480 元/股,超过茅台,再次成为 A 股价格最高的股票。

此前 10 月 17 日发布 2025 年第三季度财报中,这家公司的业绩也延续了今年来的超预期增长。报告期内,寒武纪营收 17.27 亿元,同比增长 1332.52%;净利润达 5.67 亿元,已连续 4 个季度实现盈利。

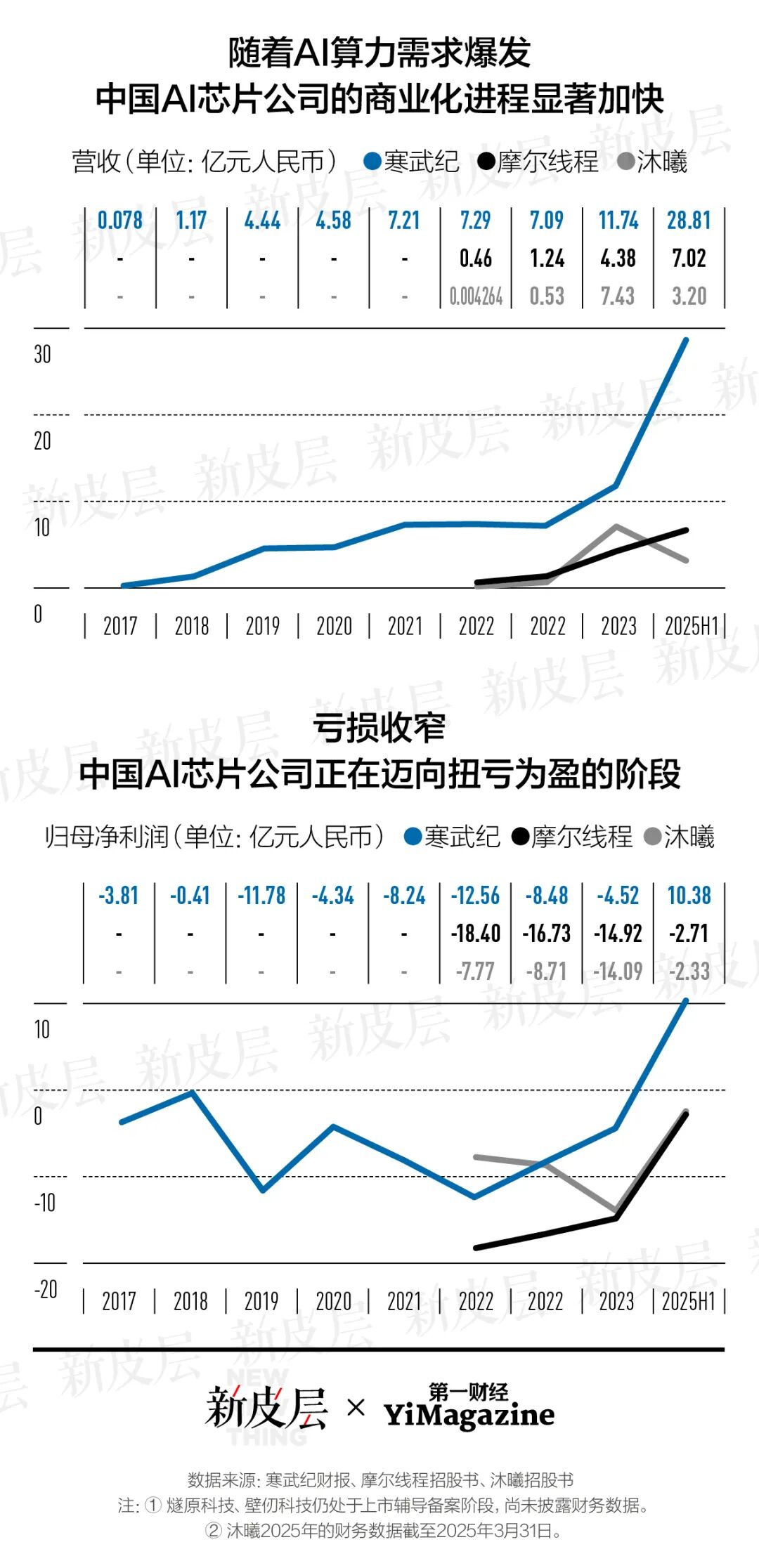

上个季度,寒武纪已经交出了创纪录的半年报:营收 28.81 亿元,同比暴增 4347%;归母净利润 10.38 亿元,首次实现扭亏为盈。财报披露后,寒武纪凭借每股 1587.91 元的收盘价超越贵州茅台,成为新一代 A 股 「股王」。这一历史性时刻使寒武纪获得了广泛关注——无论是不是股民、懂不懂人工智能与芯片,公众都开始好奇这家中国科技公司实力几何、股价还能涨多久?

就在两年前,寒武纪还曾因股东套现登上媒体热搜。当时,受到芯片研发的巨额支出拖累,寒武纪归母净利润自上市后一直为负。资本耐心有限,截至 2023 年 9 月,有 6 名原始股东合计套现 68 亿元清仓寒武纪。一度有媒体质疑,这颗科技股的创业之星将会陨落。

今天回看,这些离场的股东再等一等就可以看到黎明的曙光。2024 年,寒武纪的亏损已大幅收窄。2025 年,公司股价与市值一路狂飙,甚至有人将其比作中国版英伟达。

论营收、市值与产品市占率,寒武纪要对标英伟达为时尚早。二者的技术路径也不同:英伟达押注通用的图形处理器 (Graphics Processing Unit,GPU),寒武纪押注专用于深度学习的神经网络处理器 (Neural Processing Unit,NPU)。

但二者发展业务的底层逻辑确有相似之处。英伟达创始人兼 CEO 黄仁勋在播客节目 《BG2》 上谈及通用与专用芯片的差异时,公开赞许 Google 在 AI 浪潮还未开始前就自研 TPU(注:张量处理器,Google 推出的特定类型 NPU) 的前瞻性。他认为一家创业公司真正的成功是先拿下一个微小市场 100% 的份额,继而创造出一个新市场,「这正是英伟达当年做的,也是 Google TPU 团队做的,当时整个行业就我们两家。」

其实大洋这一头的寒武纪也应当位列其中。曾在中国科学院计算研究所 (以下简称 「中科院计算所」) 担任研究员的陈天石是最早提出面向神经网络的专用处理器架构的科学家之一,与英伟达和 Google 几乎同时在 AI 芯片领域发力。陈天石在 2018 年接受采访时曾表示,希望寒武纪芯片成为未来无处不在的 AI 应用的 「垫脚石」——与英伟达提出的 「AI 基础设施」 概念如出一辙。只不过相较于技术巨头,寒武纪一直在想尽办法活下去。而随着 AI 算力需求爆发,这家公司的故事才刚刚开始。

与 Google 站在同一起跑线

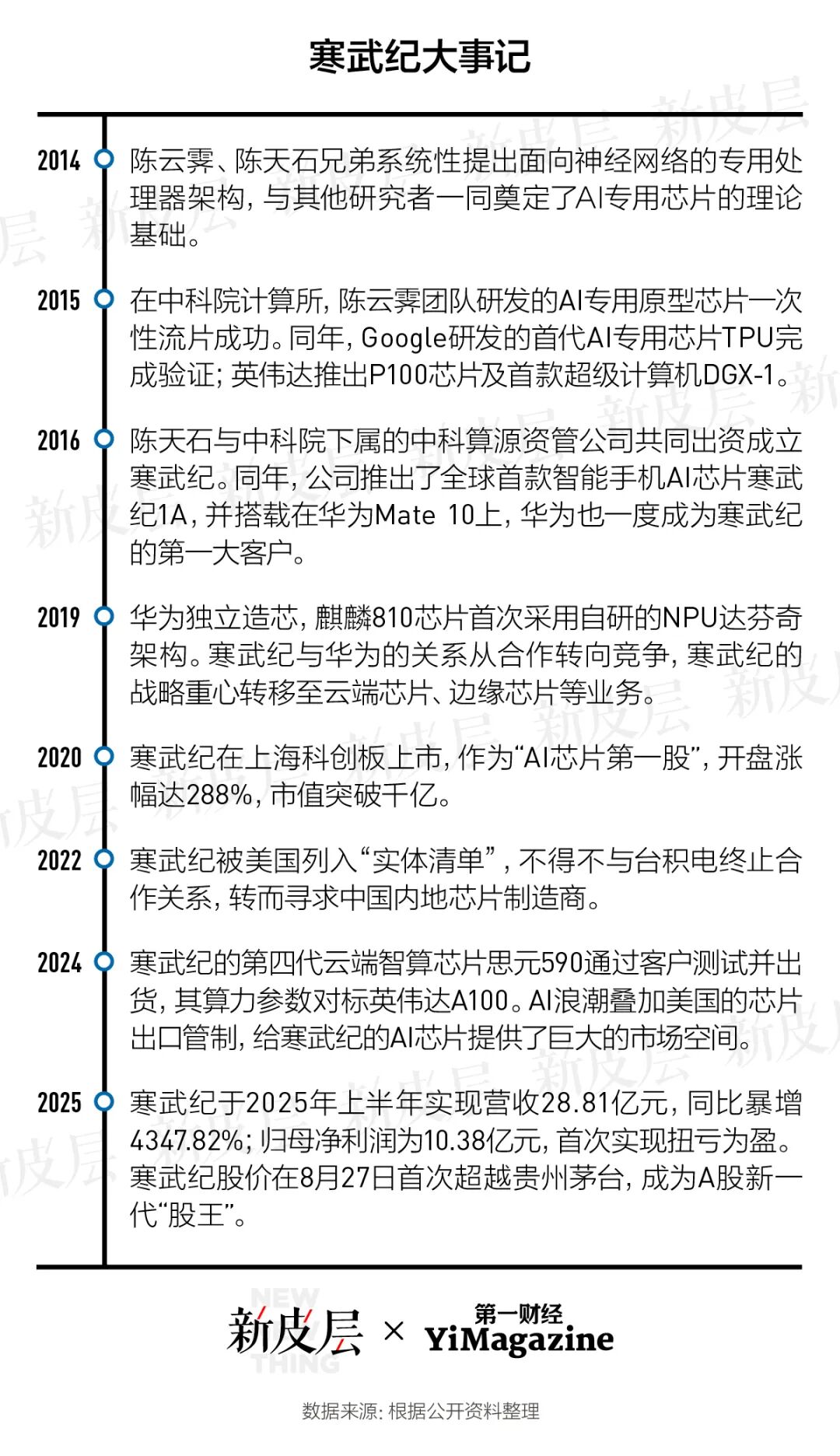

谈寒武纪,绕不过创始人陈天石与陈云霁这对双子星。哥哥陈云霁与弟弟陈天石先后考入中国科学技术大学少年班,博士毕业后又都进入中科院计算所工作。陈云霁研究芯片,陈天石则研究智能算法。2010 年前后,兄弟俩尝试将两人的基础研究相结合,「做一个聪明的芯片」。当年,该课题在全球学术界与产业界都过于冷门,他们一度连 20 万元的科研经费都申请不到。陈云霁在文章中回忆,不止一个人劝他们放弃 AI 芯片这个 「虚无缥缈的东西」。

可兄弟俩并没有放弃,他们的坚持也在 2014 年迎来了令人瞩目的学术成果:陈云霁、陈天石与其他合作者的论文 《DianNao:一种小尺度的高吞吐率机器学习加速器》《DaDianNao:一种机器学习超级计算机》 接连获得处理器领域国际顶会的最佳论文奖。这两篇论文首次提出的专用神经网络芯片架构,让 AI 不再只存在于大型服务器,还可以被嵌入各种终端设备。论文还设计出专为神经网络设计的芯片原型,证明深度学习算法在专用 AI 芯片上的性能与功耗均优于传统的 CPU、GPU。

DianNao 和 DaDianNao 开创了深度学习处理器方向,发布后被 Google 的 TPU 团队、英伟达等全球数百个科研机构引用,被视为 AI 专用芯片领域的奠基作之一。《科学》 杂志评价陈云霁和陈天石是深度学习处理器的 「先驱」。随着 2016 年 AlphaGO 战胜围棋世界冠军李世石,AI 研究逐渐升温,科学家们已经不再满足于在 ImageNet 学术竞赛上用神经网络识别猫狗,AI 开始从实验室迈向产业。2015 年,陈云霁团队研发的 AI 专用原型芯片在实验室一次性流片成功。2016 年,陈天石离职创业,与中科院下属企业北京中科算源资产管理有限公司共同出资创立寒武纪。

同年 4 月,英伟达推出首块专门为 AI 优化的 GPU P100 和首台 「开箱即用」 的深度学习超级计算机 DGX-1——黄仁勋亲手把序列号 0001 的机器赠送给了 OpenAI;5 月 Google 正式公布了专为 AI 定制的芯片 TPU。

本质上,Google 的 TPU 与寒武纪的 NPU 都是专用于特定任务的集成电路 (ASIC)。与脱胎于高校实验室的寒武纪相比,Google 最初研发 TPU 就是为了满足自家数据中心的推理需求。Google 的高管在 2013 年算过一笔账:假设有 1 亿安卓用户每天使用手机语音转文字服务 3 分钟,消耗的算力就已是 Google 所有数据中心总算力的两倍,更何况安卓用户远不止 1 亿人。CPU 与 GPU 虽然也能完成推理,可前者的并行计算能力弱,后者专为图像渲染设计,在做 AI 运算时也不够节能与高效,用它们扩建数据中心是一笔赔钱的买卖。

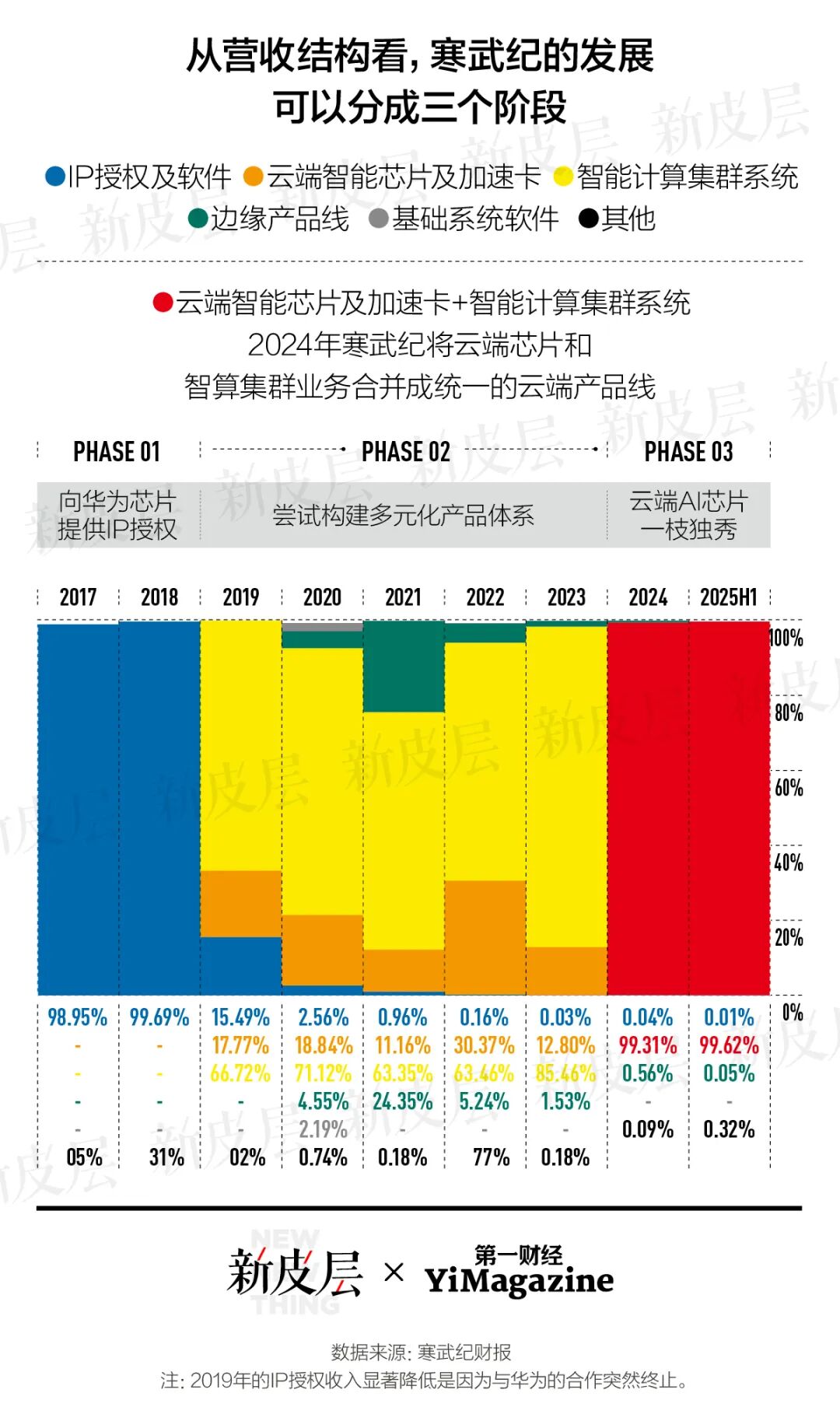

但初创公司寒武纪不可能像技术巨头一样砸钱研发芯片,即使芯片成功量产,当时的 AI 算力市场刚处于萌芽阶段,也难以支撑大规模出货。寒武纪在早期选择了类似 ARM 的商业路径:以 AI 处理器 IP 授权为核心的业务模式。这是一个明智的选择。第一代寒武纪 1A 以 IP 授权形式应用于华为麒麟 970 芯片,搭载到了 Mate 10 手机上。此后,华为一度成为寒武纪第一大客户。IP 授权业务在 2017 年与 2018 年撑起了寒武纪超过 98% 的营收。

与华为的合作证明了寒武纪技术落地、跑通商业化的实力。陈天石在 2017 年充满信心地谈及了当时他的 3 年规划:寒武纪将力争在 3 年后占有中国高性能智能芯片市场 30% 的份额,并使全球 10 亿台以上的智能终端设备集成有寒武纪终端智能处理器。

但这条路在提出的第二年就走不通了,寒武纪不得不面对创业以来的第一次危机。

客户成对手,寒武纪靠业务多元化过冬

英伟达并没有另起炉灶做专用芯片,而是开创 CUDA 架构,为 GPU 在图形渲染之外探索通用计算的可能。Google 下场做 TPU 在产业界更是一个风向标。此后,具备大规模云计算或终端推理需求的技术公司逐步启动自研芯片计划。

华为在 2018 年首度发布昇腾 910、昇腾 310 两款 AI 芯片。次年,华为 nova 5 手机的麒麟 810 芯片中的 AI 模块便采用自研达芬奇架构替代了寒武纪的 IP 授权方案。大客户变成竞争对手,直接冲击了寒武纪的营收结构。2019 年寒武纪的 IP 授权及软件业务占总营收比重从 99.69% 暴跌至 15.49%。

「从第一天我们就知道,一定会做自己的芯片。但首先做终端 IP 产品线,是因为那时没钱去研发非常复杂的芯片。做终端 IP 是为了向大家证明能力。」 陈天石在 2020 年接受媒体采访时表示,寒武纪从创立第一天开始就不是一家 IP 公司。

与华为的合作终止,让寒武纪的自研芯片之路来得比预期要快。虽然公司还是没赚够钱,但市场不会等待万事俱备才行动的创业者。关键时刻,陈天石的老东家兼股东拉了公司一把。2019 年,寒武纪主要的在售订单是横琴先进智能计算集群系统项目。该项目由中科院计算所与珠海横琴新区管委会合作共建,中科院计算所是 (一期) 工程的出资方。后续 5 年,智算集群系统业务取代 IP 授权业务成为寒武纪营收的主要来源。

2020 年,寒武纪借助科创板不再硬性要求盈利与营收规模的政策利好成功上市,成为中国的 「AI 芯片第一股」。回顾招股书,寒武纪将这一阶段的重心放在了推进营收结构多元化:开发思元芯片系列产品线,布局云端、边缘与端侧计算撑起营收,而 IP 授权业务几乎从其商业版图中消失。

但智算集群系统业务只是让寒武纪缓了一口气,它主要为 AI 应用部署技术能力相对较弱的客户提供软硬件整体解决方案。想要进一步扩大生意规模,并且让生意可持续,市场化客户才是寒武纪未来应当重点争取的对象。寒武纪在招股书中透露,已与紫光展锐、智芯微、浪潮、联想、阿里巴巴、百度、滴滴、好未来、金山云等众多公司开展合作。

创业不易。寒武纪不能像英伟达那样,用利润丰厚的消费级显卡业务为培育 AI 芯片业务输血;也无法像 Google 那样,通过自研 TPU 来降低算力总成本。自公司成立以来,寒武纪的研发投入居高不下,占营收比例常常高于 100%,也就是说卖芯片赚到的所有钱甚至都不足以覆盖研发支出,归母净利润持续 8 年为负,分红更是无从谈起。

不仅如此,大客户结款慢、账期长,让寒武纪脆弱的现金流雪上加霜。在 2022 年年报中,寒武纪提及了智算集群业务潜在的坏账风险。当年应收账款面值 7.6 亿元,公司全年营收才 7.29 亿元,表明公司尚未形成盈利模式。

2022 年 12 月底,寒武纪再次遭遇重挫。由于被美国列入 「实体清单」,寒武纪被迫与芯片制造商台积电终止合作。2021 年至 2023 年,寒武纪的营收连续 3 年原地踏步,维持在 7 亿元。

风口来临时,用软件优化留住客户

新一轮 AI 浪潮出现之前,寒武纪的日子可谓是苦熬。除了 Google、百度、阿里巴巴这样有明确 AI 落地需求的大型技术公司,只有部分地方数据中心与科研机构存在少量 AI 芯片的需求,而前者出于降本增效的考量,大都选择自研芯片,百度有昆仑芯,阿里有平头哥,留给寒武纪这样的独立 AI 芯片公司的机会少之又少。

2023 年年初 ChatGPT 的横空出世改写了游戏规则,上线两个月其月活用户便破亿,成为有史以来增速最快的 App。市场对 AI 算力的需求快速上涨。不过这也分成前后两个阶段,前一阶段以模型训练需求为主,后一阶段模型推理需求成为主力。这与人类学习知识的过程很相似,上课、做题、反复练习就像模型的训练,学会知识后用于解决问题就像模型的推理,前者更耗费脑力,后者考验精力,两个阶段对于 AI 芯片的需求自然也不同。

前一阶段中,技术巨头与 AI 创业公司开始不计成本地训练模型,训练用 AI 芯片成了抢手货,而此类高性能芯片几乎被英伟达垄断,一块 H100 芯片的售价高达 4 万美元,依旧供不应求。英伟达的股价也从之前的十几美元一路上涨到接近 200 美元。

寒武纪的机会则在下一个阶段,模型被训练好并投入使用后,对于推理 AI 芯片的需求才正式涌现。转折点出现在 2025 年春节期间,DeepSeek 推出的 R1 模型不仅性能上处于领先水平,而且它是开源的,这意味着任何公司、机构,乃至个人,只要拥有 AI 推理芯片,就能用上这个模型。

「AI 芯片第一股」 寒武纪终于等来了期盼许久的商业化机遇。在 2024 年年报中,寒武纪将云端芯片和智算集群业务合并成统一的云端产品线。同时,公司开始大规模备货,库存从不足 1 亿元,飙升到 17.73 亿元,背后是它对推理芯片市场前所未有的信心。这一年,性能对标英伟达 A100 的思元 590 芯片通过测试并出货。寒武纪表示,在互联网及运营商领域,公司的产品力得到了客户的广泛认可。

寒武纪官方从未透露过关于大客户的任何信息,但从财务数据看,其大客户订单过于集中。2024 年,前五大客户的销售额占总营收比重 94.63%。其中,公司第一大客户贡献了 9.3 亿元,占总营收比重高达 79.15%。

如何留住这些大客户是寒武纪未来业绩的重要考题。今年 3 月,市场有传言称,字节跳动向寒武纪下单 4 万块单价 2.5 万元的思元 580 芯片,总价值达 10 亿元。但字节跳动随后回应称消息不实。

8 月 29 日,《金融时报》 的报道援引伯恩斯坦半导体分析师 Lin Qingyuan 的观点,称寒武纪直到 2024 年年底才开始获得市场认可,它与字节跳动合作,使自家芯片能更好地兼容基于英伟达生态训练的算法。文章还指出,包括字节跳动 AI 工程师在内的多位人士表示,寒武纪的软件兼容性更好,这使得它的产品比华为的昇腾芯片更易于使用。

根据一份公开的昆仑芯专家交流纪要,寒武纪 AI 处理器在一些关键算子的优化能力上要优于昆仑芯。寒武纪处理器在通信型和计算型任务中的软件优化层面更具优势。

种种迹象表明,寒武纪能够斩获大客户订单,优势在于软件。早在 2018 年,陈天石就曾表示,AI 芯片最终的决定性力量在于拼软件、造生态,「芯片公司需要做大量软件工作是客观规律」,「让客户用好你的芯片,你的软件开发平台和工具链必须好用」。为此,寒武纪组建的几百人的研发团队中,软件工程师的数量甚至比芯片工程师更多。

根据寒武纪 2024 年年报,这一年公司升级了自家的 AI 训练软件平台,使其更兼容主流 AI 框架和大模型。在推理层,寒武纪芯片的推理软件平台全面支持主流大模型及多模态模型,覆盖文本、图像与视频等应用场景。

寒武纪的大客户是谁依然不得而知,但最新的业绩表现提供了更多确定性。2025 年,寒武纪首次实现扭亏为盈,经营活动产生的现金流净额首次转正。其 39.85 亿元的定增计划也已在 9 月获得证监会批准,募得的资金将用于面向大模型的芯片平台项目、面向大模型的软件平台项目,及补充流动资金。

如今,寒武纪的财务状况要比两年前健康得多。

中国 AI 芯片的机会到来了吗?

截至 10 月 25 日,寒武纪的市值突破 6000 亿元,动态市盈率高达 281.7 倍,远超英伟达的 48.7 倍。除了资本市场对于其持续增长的超高预期,背后的另一个重要因素是寒武纪在中国股市中具有稀缺性——英伟达在美股有 AMD、英特尔等竞争对手,但目前国内上市公司只有寒武纪具备成熟的 AI 芯片业务。

不过这个局面即将改变。

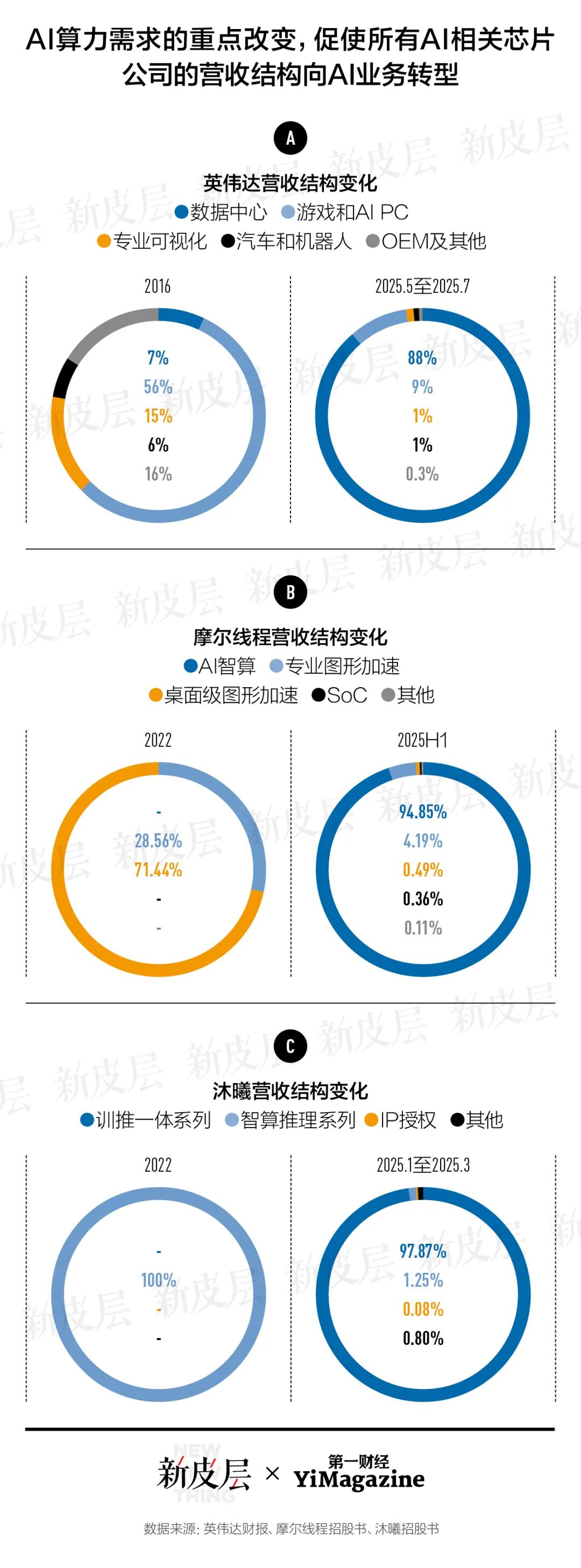

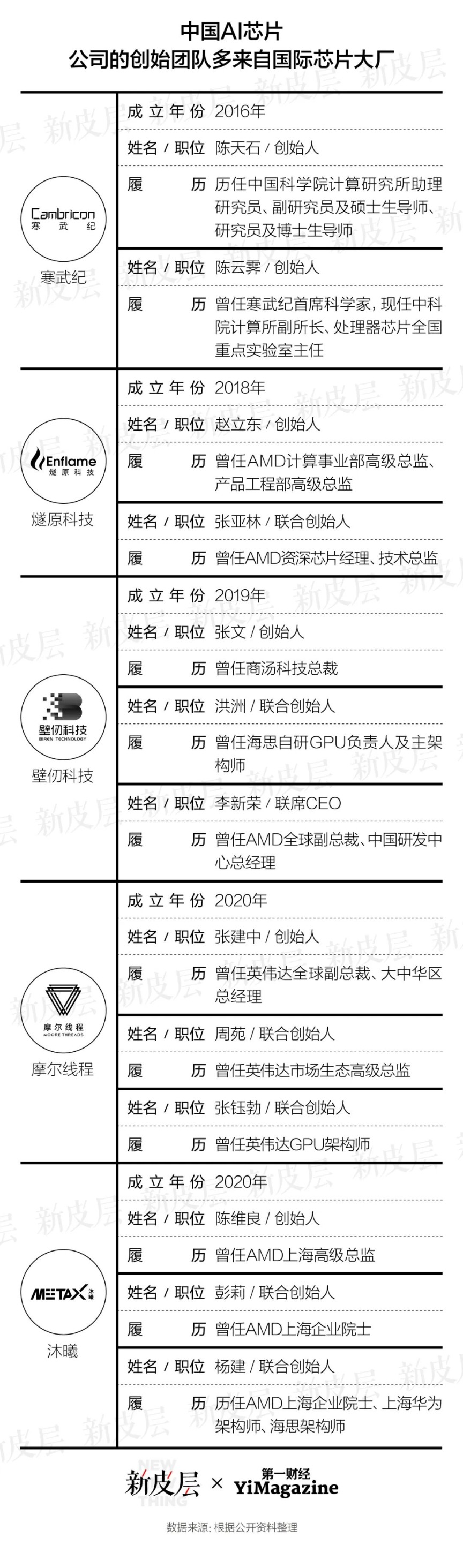

自 2024 年下半年起,中国 AI 芯片公司密集启动上市进程。摩尔线程与沐曦科创板 IPO 均已过会,壁仞科技与燧原科技均已启动上市辅导。这些初创公司的创始团队多来自英伟达、AMD、华为海思等芯片大厂,技术过硬、行业经验丰富。

这些公司并非全都像寒武纪那样自创立起就笃定做 AI 芯片,比如摩尔线程 2020 年成立时的目标是做服务于影视渲染、游戏图形等场景的通用 GPU,就像英伟达曾经做的那样。不过随着 AI 推理需求的爆发,芯片公司改变业务结构已成大势。摩尔线程的业务重心目前已经从图形加速卡转移至 AI 智算,沐曦则从智算推理转向推出训推一体的 GPU 芯片。

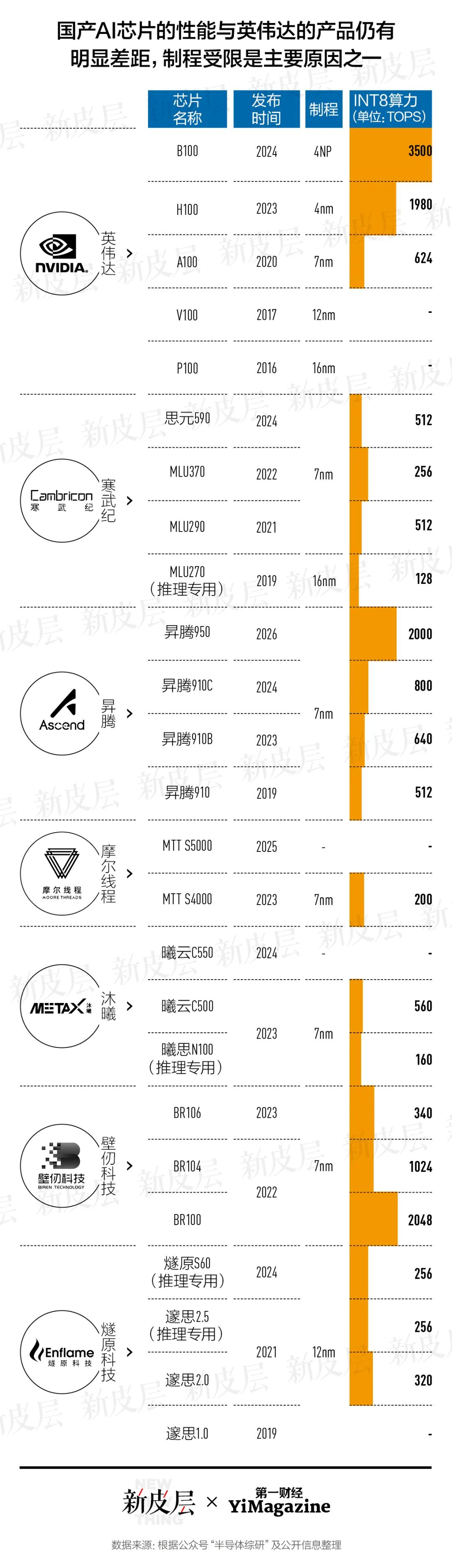

寒武纪即将面对的,不仅是来自国产芯片的竞争,还有与英伟达的技术差距,制程是关键原因之一。制程直接影响芯片的整体性能,制程越小,单位面积晶体管越多,功耗降低,能效提升,因此能够提供更高算力。

由于美国对于芯片先进制程技术的限制,包括禁止三星与台积电代工、禁售 EUV 光刻机、禁用 EDA 工具等等,目前国内只有中芯国际一家公司拥有规模化制造 7 纳米芯片的能力,导致国产 AI 芯片的制程普遍迭代至 7 纳米。

因此寒武纪以及其他中国 AI 芯片公司的业绩增长很大程度上取决于中芯国际能多快扩大 7 纳米芯片的产能。寒武纪自身也在设计层面推进架构创新和软件优化,以弥补制程差距带来的能效损失,这一思路与英伟达在早期 CUDA 生态建设阶段相同。

当然,美国的芯片禁令是危机,也会催生机遇。随着美国的芯片禁令彻底收紧,黄仁勋在美国城堡证券10 月举办的活动上表示,英伟达在中国的市场份额从 95% 降到了 0%。黄仁勋还表示,新的政策导致美国失去了全球最大的市场之一,而这样巨大的市场空白给了中国 AI 芯片厂商奋起直追的机会。

寒武纪无疑是今年的股市明星。不过其实控人陈天石相当低调,近些年几乎已经不在公开活动中露面。「英特尔今年 52 岁,AMD 今年 51 岁,英伟达今年 27 岁。寒武纪只有 4 岁,和行业前辈比起来还只是个孩子。罗马并非一天建成,前辈标杆也都是筚路蓝缕走过来的,我们有远大的志向,但长跑才刚刚开始。」2020 年陈天石在接受媒体采访时曾这样说道。

(第一财经)

文章转载自东方财富