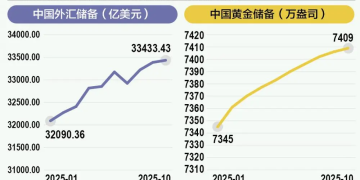

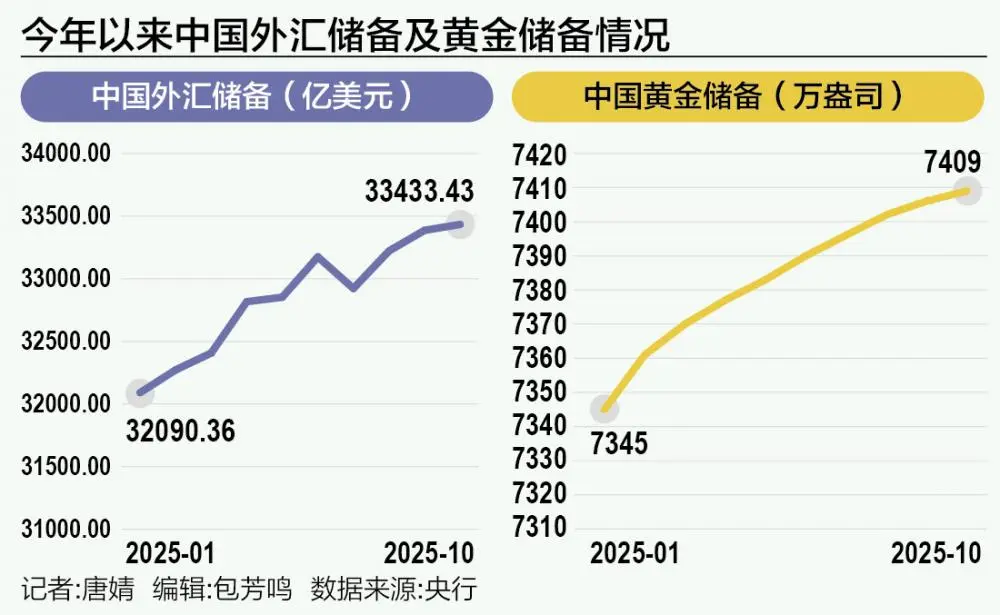

11 月 7 日,国家外汇管理局统计数据显示,截至 2025 年 10 月末,我国外汇储备规模为 33433 亿美元,较 9 月末上升 47 亿美元,升幅为 0.14%。

这是我国外汇储备连续三个月站上 3.3 万亿美元大关,创 2015 年 12 月以来最高。黄金储备方面,央行连续第 12 个月增持黄金。同日,央行公布的数据显示,10 月末黄金储备报 7409 万盎司 (约 2304.457 吨),环比增加 3 万盎司 (约 0.93 吨)。

国家外汇局表示,2025 年 10 月,受主要经济体货币政策及预期、宏观经济数据等因素影响,美元指数上涨,全球金融资产价格总体上涨。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变,有利于外汇储备规模保持基本稳定。

东方金诚首席宏观分析师王青告诉记者,汇率和资产价格变化带来的估值效应形成对冲,是 10 月外汇储备小幅回升的主因。一方面,10 月美元指数上涨 1.9%。这会导致我国外汇储备中非美元资产贬值,导致外汇储备规模下降。另一方面,10 月以日经 225 指数为代表的全球主要股指普遍出现较大幅度上涨,其中日经 225 指数大幅上涨 16.6%,美债收益率走低,美债价格上扬,共同带动我国外储投资的金融资产估值增加。

全球资产价格上涨支撑外储

综合受访人士观点来看,汇率折算和资产价格变化是 10 月外汇储备继续回升的原因,且资产价格变化的影响更为显著。一般而言,只要当月美元指数出现明显上升,多个国家的外汇储备通常都会因非美资产折算成美元后的金额减少,出现环比下降的状况,但今年 10 月却打破了这一传统规律,原因是资产价格变化形成了对冲。

「在资产价格方面,全球股债双强对外储形成了强劲支撑。」 中国民生银行首席经济学家温彬表示,10 月份,美联储降息推动以美元标价的已对冲全球债券指数上涨 0.8%,美国标普 500 指数上涨 2.3%。日本财政政策蓄势待发,刺激日经指数上涨 16.6%,创历史新高。欧元区经济缓慢修复,欧洲斯托克指数上涨 2.6%。

中银证券全球首席经济学家管涛也告诉记者,10 月,外汇储备余额增加 47 亿至 33433 亿美元,延续了此前两个月升势,这主要是受主要经济体货币政策及预期、宏观经济数据等因素影响,美元指数走强,非美元货币总体下跌,但全球金融资产价格总体上涨带来的正估值效应。

管涛还称,10 月,人民币在主要非美货币中表现相对强势,中间价和在岸即期汇率 (境内银行间市场下午四点半交易价) 累计分别升值 175 个、51 个基点至 7.0880 比 1、7.1135 比 1,其间在岸即期汇率一度升破 7.10,为 2024 年 11 月 5 日以来首次。当月,中间价与在岸即期汇率偏离幅度小幅扩大,境内外即期汇率延续强弱互现格局,显示市场汇率预期保持基本稳定。

展望未来,温彬表示,近期公布的 「十五五」 规划建议更加强调了 「扩大高水平对外开放」 的地位和作用,凸显了以开放促改革促发展的决心和信心。在推动贸易创新发展方面,「十五五」 规划建议强调要推动市场多元化、优化升级货物贸易以及培育新增长点,出口将长期发挥稳定跨境资金流动的基本盘作用;在拓展双向投资方面,「十五五」 规划建议提出对外资要 「准入又准营」、引导产业链供应链合理有序跨境布局,为国际收支资本项目基本平衡奠定了基础。在温彬看来,我国经济基础稳、优势多、韧性强、潜能大,是外汇储备规模保持基本稳定的根本支撑。

央行增持黄金节奏继续放缓

黄金储备方面,2025 年 10 月末官方黄金储备连续第十二个月增加。

管涛告诉记者,在外部环境不确定性增加背景下,中国国际储备资产多元化进程继续稳步推进。10 月末,中国持有黄金储备余额增加 139 亿美元至 2972 亿美元,黄金储备余额占同期外汇储备余额的比重环比上升 0.40 个百分点至 8.89%,继续刷新历史新高。

不过,记者注意到,在金价迭创新高的大背景下,今年以来,央行增持黄金的节奏整体呈现放缓态势。2025 年 1 月至 10 月,央行增持黄金储备量依次为 16 万盎司、16 万盎司、9 万盎司、7 万盎司、6 万盎司、7 万盎司、6 万盎司、6 万盎司、4 万盎司、3 万盎司。另据管涛此前测算,2022 年 11 月—2023 年 9 月,中国增持黄金储备与国际金价 (月均) 之间为强负相关 0.751,这意味着中国在增持黄金储备的过程中更加注意逢低买入而不是追高。

王青告诉记者,近期央行继续增持黄金,主要原因是全球政治、经济形势出现新变化,国际金价可能在相当长一段时间内易涨难跌。这意味着从优化国际储备结构角度出发,增持黄金的需求上升。

Wind 数据显示,10 月,黄金价格一度触及 4381.48 美元/盎司的历史高点,此后虽回调至月末的 4000 美元/盎司附近,但全月累计上涨 3.76%,为连续第三个月收涨。另据世界黄金协会发布的 2025 年三季度 《全球黄金需求趋势报告》,尽管金价处于创纪录高位,三季度全球央行依然加快了购金步伐,净购金量总计 220 吨,较二季度增长 28%,较上年同比增长 10%。

仲量联行大中华区首席经济学家及研究部总监庞溟分析,针对国际环境的多变与不确定性,在全球主要央行纷纷 「屯金」 的背景下,中国央行低量多次的补仓节奏更易于平滑市场波动、把握成本窗口、降低一次性大批量购入对金价的冲击,既有助于对冲全球宏观风险,还折射出人民币国际化与外汇储备多元化战略布局的深远考量。

「黄金既是商品也是金融资产,兼具工业、珠宝、货币及投资属性,在跨周期避险、抗通胀、长期保值增值等方面仍具备独特优点,是国际公认的避险资产与最终支付手段。」 庞溟介绍,在全球储备货币仍以美元为主的格局下,黄金能在特殊情况下为官方外汇组合提供补充保障。预计各国央行和投资者仍会继续加码黄金投资,进而支撑国际金价。

王青还认为,从优化国际储备结构、稳慎扎实推进人民币国际化以及应对当前国际环境变化等角度出发,未来央行增持黄金仍是大方向。截至 2025 年 10 月末,我国官方国际储备资产 (主要由外汇储备和黄金储备构成) 中黄金的占比为 8%,明显低于 15% 左右的全球平均水平。未来需要继续增持黄金储备,适度减持美债。此外,黄金是全球广泛接受的最终支付手段,央行增持黄金能够增强主权货币的信用,为推进人民币国际化创造有利条件。

(21 世纪经济报道)

文章转载自 东方财富