来源:

中国基金报

【导读】 辉瑞与 Metsera 达成合并协议修正案,修订后交易对 Metsera 估值高达每股 86.25 美元

辉瑞与诺和诺德对 Metsera 的争夺战,最新进展来了!

当地时间 11 月 7 日,Metsera 宣布,其已与辉瑞签订了修订后的合并协议。根据该协议,辉瑞将以每股最高 86.25 美元的价格收购 Metsera,其中包括每股 65.60 美元的现金和或有价值权 (CVR),持有人有权额外支付每股高达 20.65 美元的现金。

今年 9 月,辉瑞以 73 亿美元的总价对 Metsera 提出收购要约。近期,诺和诺德突然杀入,给出更高的收购价格 「搅局」,双方随即开启 「商战大片」 模式。

Metsera 在此次新闻稿中提到,与辉瑞相比,诺和诺德提议的交易对 Metsera 及其股东将带来 「高得令人难以接受」 的法律和监管风险。

Metsera 董事会重申支持与辉瑞的合并

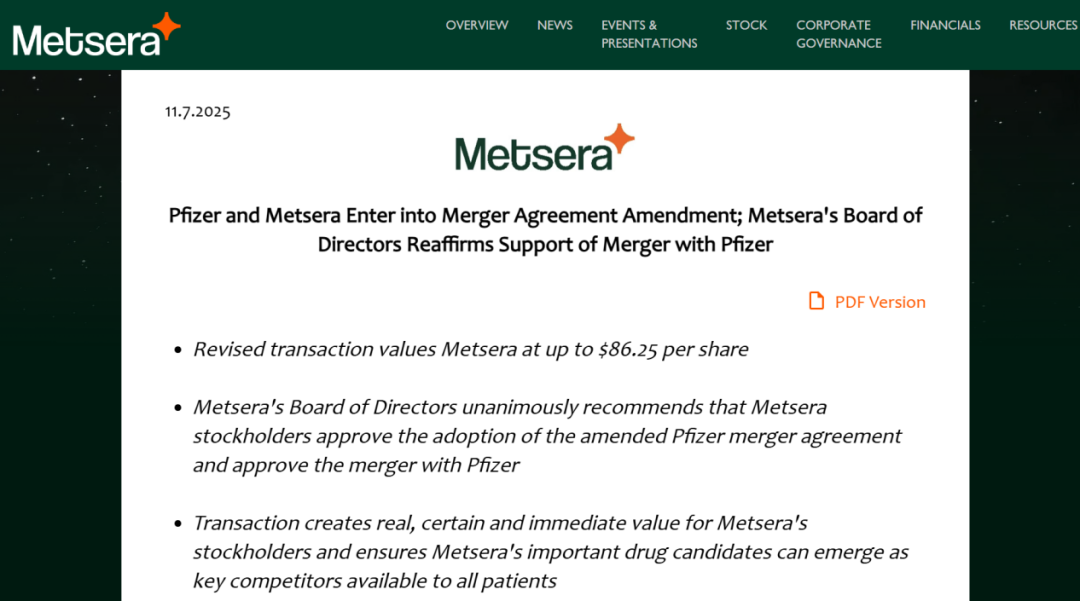

据 Metsera 官网消息,辉瑞和 Metsera 达成合并协议修订,Metsera 董事会重申支持与辉瑞的合并。

修订后的交易对 Metsera 的估值高达每股 86.25 美元,Metsera 董事会一致推荐 Metsera 股东批准采纳经修订的辉瑞合并协议,并批准与辉瑞的合并。该交易为 Metsera 股东创造真实、确定和即时价值,并确保 Metsera 的重要候选药物能够成为可供所有患者使用的关键竞争者。

从价格来看,每股 86.25 美元的价格较此前辉瑞提出的每股 70 美元高出不少,略高于诺和诺德提出的每股 86.20 美元的 「更优要约」。Metsera 董事会称,修订后的条款从价值和交易完成确定性角度来看,均代表对股东的最佳交易。

此外,鉴于近期情况,包括 Metsera 接到美国联邦贸易委员会关于根据美国反垄断法推进拟议的诺和诺德结构潜在风险的来电,Metsera 董事会进一步确定,与拟议的辉瑞合并相比,诺和诺德提议的交易对 Metsera 及其股东将带来高得令人难以接受的法律和监管风险,包括初始股息可能永远无法支付或随后可能受到质疑或撤销的风险。

Metsera 仍然致力于与辉瑞的合并,Metsera 相信该合并将为 Metsera 股东带来直接和实质性的价值,双方预计在 11 月 13 日股东会议后迅速完成交易。

Metsera 董事会一致重申其建议,即 Metsera 普通股持有人在特别会议上投票批准采纳经修订的辉瑞合并协议,并批准根据经修订的辉瑞合并协议中规定的条款和条件与辉瑞合并。

两大巨头打响百亿美元竞购战

公开信息显示,Metsera 是近年来医药市场上的 「减肥药新贵」。该公司创立于 2022 年,总部位于美国纽约,专注于开发针对肥胖及相关代谢疾病的治疗药物,技术源自帝国理工学院代谢疾病研究团队。

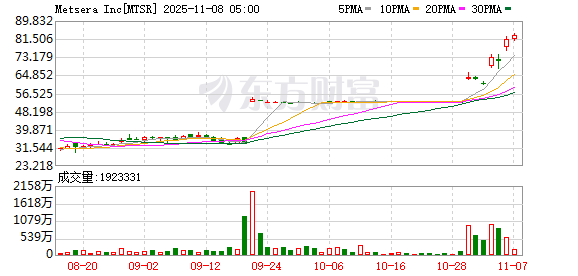

凭借其颠覆性的技术平台与差异化管线,Metsera 成为全球代谢疾病领域最具潜力的挑战者之一。2024 年完成 A 轮和 B 轮融资后,Metsera 于 2025 年 1 月在纳斯达克上市。截至 11 月 7 日收盘,Metsera 股价为 83.18 美元/股,总市值升至 87.4 亿美元。

今年 9 月,全球制药巨头辉瑞与 Metsera 达成收购协议,将以每股 47.50 美元现金收购后者全部流通股,交易总价值最高达 73 亿美元,其中 22.50 美元/股的额外支付与特定临床及监管里程碑挂钩。

据悉,辉瑞收购 Metsera,意在弥补其在减肥药领域的研发挫败。今年年初,辉瑞自主研发的 GLP-1 受体激动剂 Danuglipron 因耐受性问题终止开发,另一款候选药物 PF-06954522 也因安全性担忧于 8 月放弃。辉瑞选择收购 Metsera 快速打入减肥药市场,以应对礼来和诺和诺德在 GLP-1 类药物领域的 「双雄」 格局。

然而,这场接近敲定的收购突然杀出 「搅局者」。10 月底,诺和诺德提出 85 亿美元竞争性报价,并于 11 月 4 日将收购价提升至最高 100 亿美元 (包含 72 亿美元股权价值和 28 亿美元现金条件价值权)。

相比之下,诺和诺德的报价具有显著的竞争优势。在诺和诺德介入后,辉瑞宣布,已向美国特拉华州法院提起诉讼,被告包括 Metsera、其董事会及诺和诺德。该诉讼指控 Metsera 违反辉瑞与 Metsera 合并协议项下义务,构成违约、违反信托责任及故意干扰合同行为。当地时间 11 月 5 日,法院驳回了辉瑞的请求。

另据英国 《金融时报》 援引两位知情人士消息,辉瑞在本周三的截止日期前提交了新报价,将方案提升至与诺和诺德持平的水平,此举使辉瑞得以继续留在牌桌上。

双方争抢之际,Metsera 的股价一路走高,从今年 9 月的约 36 美元/股升至如今的 83 美元/股。不过相比辉瑞给出的收购价格,股东们仍有获利空间。

光大证券研报此前提到,辉瑞此次重磅收购,是继礼来、诺和诺德之后,又一全球 TOP 药企对 GLP-1 赛道价值的终极背书。这不仅印证了减肥药市场的巨大潜力和长期景气度,更凸显了行业内对下一代疗法 (如口服制剂、多靶点药物) 的迫切需求与激烈竞逐。全球 GLP-1 研发竞赛已进入 「下半场」,产业链的深度、技术的迭代能力和成本控制将成为制胜关键。

(中国基金报)

文章转载自东方财富