文 | 娱乐资本论,作者|张逸虹

近日,影视行业上市公司 2024 半年报陆续公布。

当看到上半年电影大盘同比下降近 9% 的时候,相信大多数人都已经猜到电影行业上半年的业绩绝对不容乐观。

而实际业绩的惨淡程度甚至超出了我们的预期。在我们选取的产业链各环节中具有代表性的 13 家上市公司中,有 10 家营业收入发生下降;利润方面,8 家公司净利润同比下降,其中有 3 家由盈转亏。

在 《儒万系赚 182 亿、影院转轻资产:2023 财报透露了啥》 中我们便提到:「2024 年电影行业的修复仍将是一个缓慢逐渐的过程。」13 家行业头部公司的业绩情况,不仅作证了此前我们对于电影行业业绩增速乏力的猜想,更是让市场对于整个电影行业的预期从悲观转为更为悲观。至今,几乎所有电影行业上市公司股价都已经躺平在底部,影视板块在整个资本市场中已经长期处于边缘位置。

根据各上市企业披露的营业收入构成,我们将 13 家上市企业分为全产业链公司、内容公司和院线公司、票务平台四类。需要注意的是,多数公司都存在上下游纵向一体化的战略,这一分类方法仅针对当下各公司全产业链战略的实现程度。

13 家上市公司基本情况,资料来源:公司财报,猫眼专业版

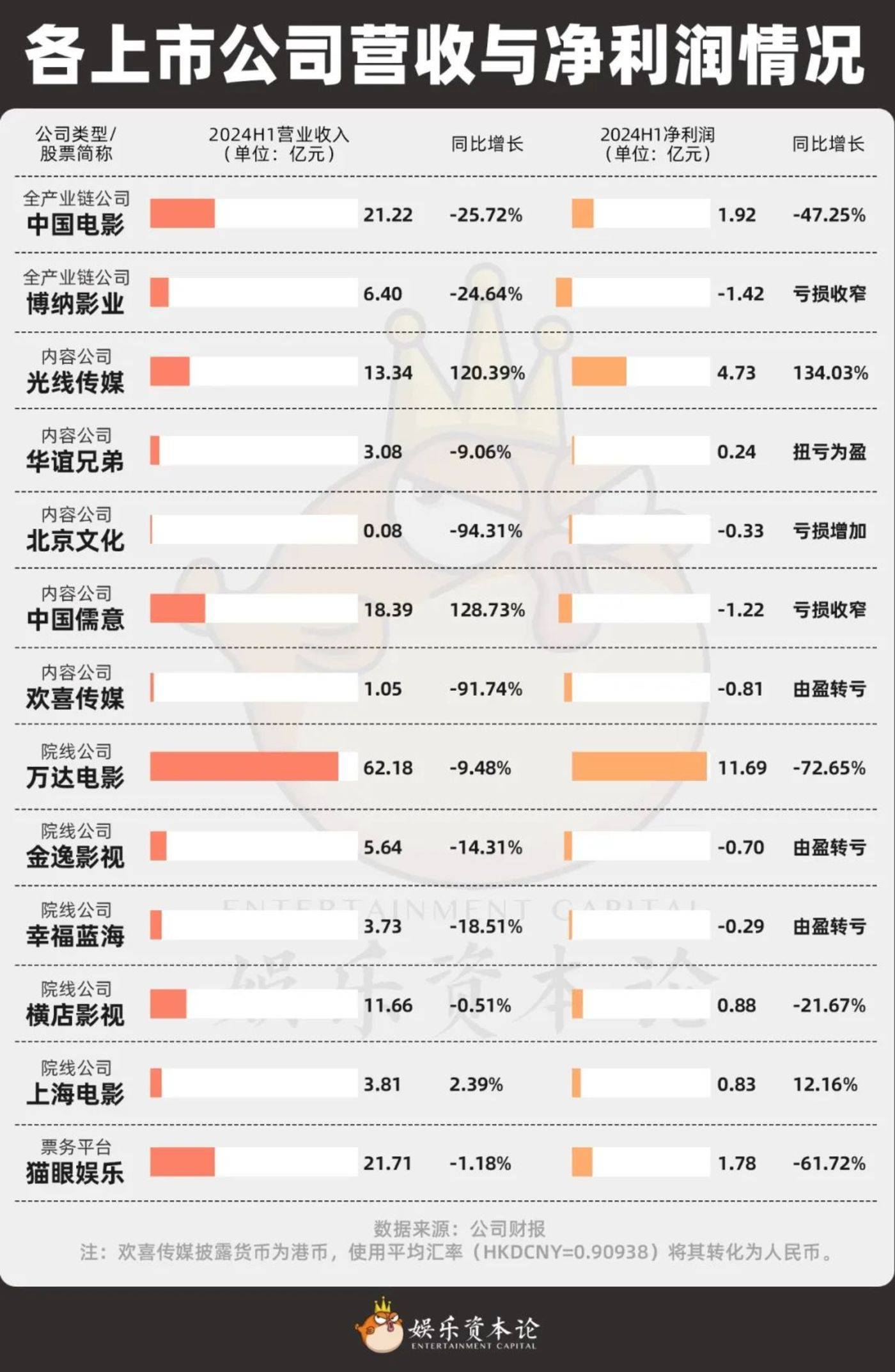

上半年,13 家上市公司中营业收入前三名为万达电影 (62.18 亿)、猫眼娱乐 (21.71 亿) 与中国电影 (21.22 亿);净利润前三名为万达电影 (11.69 亿)、光线传媒 (4.73 亿) 和猫眼娱乐 (1.78 亿)。但从增长的角度来看,内容公司中只剩下光线传媒、中国儒意表现亮眼;院线公司中只有上海电影保持了净利润的增长。

各上市公司营收与净利润情况

各上市公司营收与净利润情况

数据来源:公司财报,下同。

注:欢喜传媒披露货币为港币,使用平均汇率 (HKDCNY=0.90938) 将其转化为人民币。

影视公司的钱到底花在了哪里?当谋求增长的希望变得渺茫,行业如何守住告别亏损的底线?

头部玩家:「广撒网」 会成为新常态吗?

上半年业务表现活跃、业绩表现亮眼的仍属中国电影、猫眼娱乐、以及 「儒万系」。这四家企业对全产业链都具有一定参考意义。

中国电影的业务涵盖创作 (出品)、发行、放映、科技 (放映机等)、服务 (中影基地) 六个方面。其中,前三者对于其他上市公司尤具参考价值。2024 年上半年,中国电影创作、发行、放映业务收入同比下降 57.64%、29.78%、11.57%。从绝对值看,最大影响来自于发行业务;但根据半年报,中国电影发行业务市占率稳中有升。

中国电影营业收入构成

中国电影营业收入构成

猫眼娱乐在影视行业的业务横跨票务 (在线娱乐票务平台)、出品/发行 (娱乐内容服务)。根据猫眼娱乐,营收下降主要来源于娱乐服务内容收益的减少,其背后的原因为 2024 上半年猫眼参与发行/出品的国产影片较上年同期有小幅度下降。

同时,在成本端,我们也能看到电影行业的新趋势:宣发和制作成本的压缩。

猫眼娱乐营业收入与营业成本构成

猫眼娱乐营业收入与营业成本构成

对于儒万系而言,中国儒意营收大幅上升主要得益于中国儒意在春节档的全面布局。需要注意的是,中国儒意的亏损主要来自于近 6 个亿应付或然代价公允价值变动和 3 个亿的包括电影版权在内的金融资产公允价值变动,与主要业务的关联度较小。

根据中国儒意,应付或然代价公允价值变动来源于集团成功达成认股权证行权的业绩条件及公司股价波动。先前,柯利明通过个人全资公司 Pumpkin Films Limited 获授中国儒意 18.34 亿股股份的认股权证,如对赌完成后柯利明将成为儒意最大股东。

去除上述两笔其他亏损的影响后,中国儒意的净利润转正。但儒万系中,万达电影的放映业务仍受到整体消费下行的冲击。

从 2023 年报开始,中国电影、猫眼娱乐、儒万系几乎牢牢占据电影上市公司头部席位。中国电影、猫眼娱乐在发行业务方面本就具有着 「广泛参与」 的特征,而儒万系春节档 「部部有儒意」 的现象,也标志着 「广撒网」 或将成为出品环节的一大新战略。

内容公司:成本还能再压缩吗?

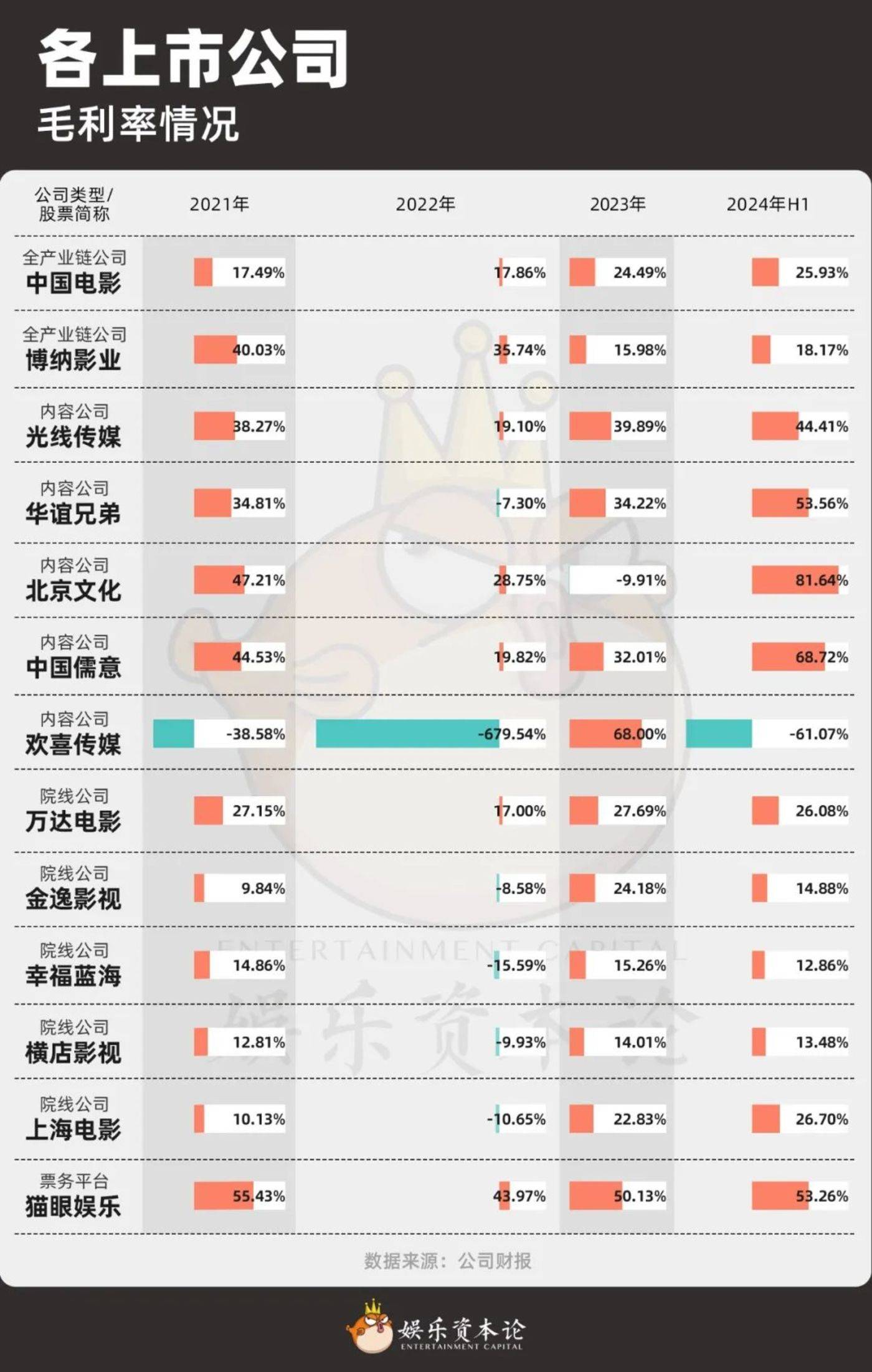

2024 上半年,博纳、北京文化产出较少,光线、华谊表现稳定,儒意持续扩张,欢喜被一部 《红毯先生》 打回原形。正如前文所述,对于所有内容创作公司而言,控制制作成本已成为行业共同的方向。

如下图所示,多数内容公司在 2024 上半年的毛利率对比 2023 都有所上升;但与此同时,内容公司的净利率极不稳定。在这样的情况下,压缩成本正在成为内容公司的共识。

各上市公司毛利率情况

各上市公司毛利率情况

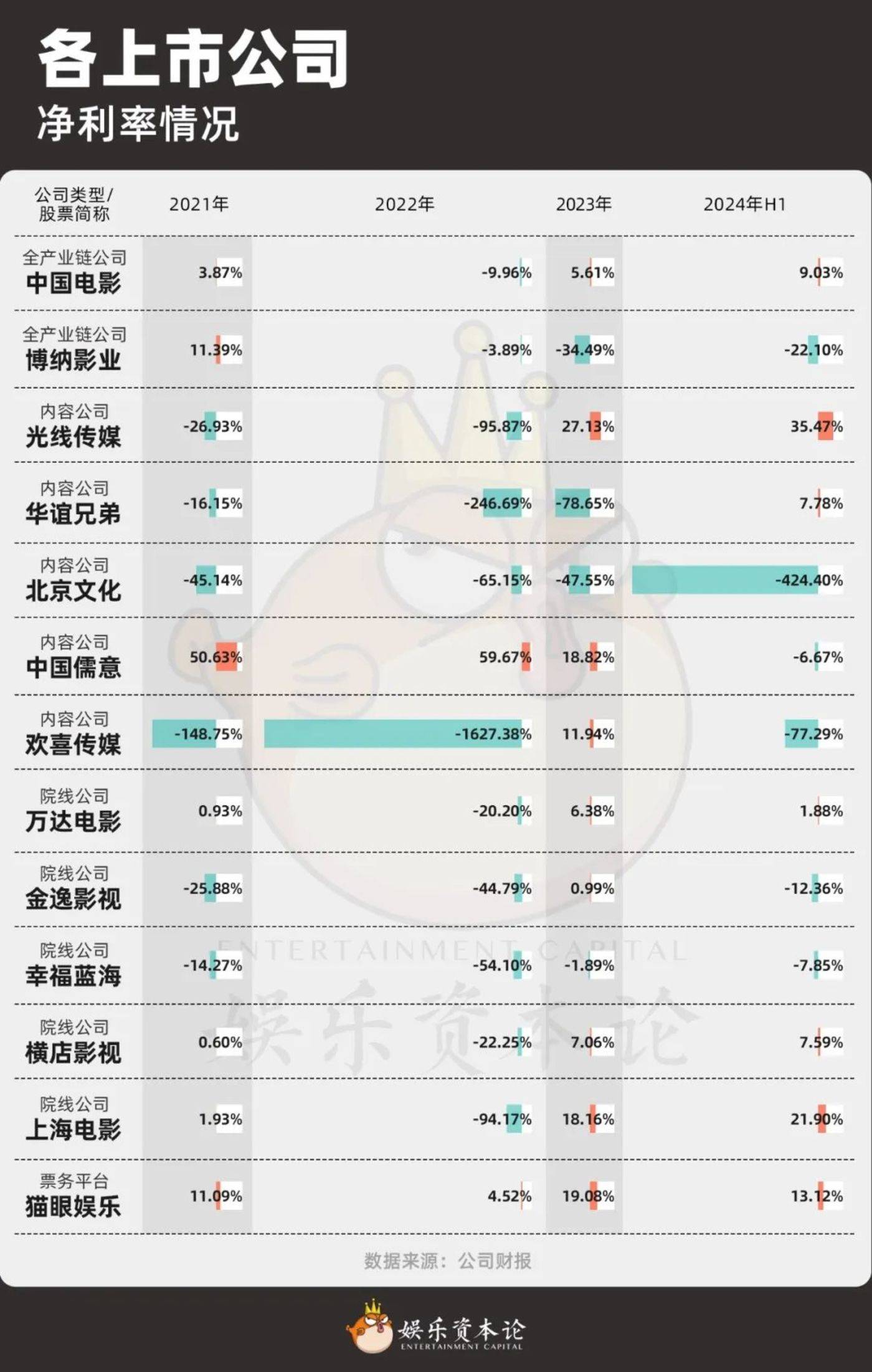

各上市公司净利率情况

如前文所述,从猫眼开始,多数内容公司开始调整宣发费用。总的来看,宣发费用是内容公司销售费用的主要影响因素。但需要注意的是,不同公司对销售费用的定义及宣发费用的入账方式有所不同。

中国电影、博纳影业的销售费用从绝对值和相对值的角度都明显下降。博纳影业在半年报中写道,上半年销售费用下降 99%,主要系公司本期上映电影较上期减少,相应减少电影宣发费用所致。

相比之下,中国儒意的销售费用呈现出持续扩张的态势,上半年销售费用近 1 亿元,同比增长 1400%,超过 2023 年的总和。对比其他内容公司,儒意处在销售费用率的前列,这与儒意布局头部商业片,宣发打法更为固定有关。

各内容公司销售费用情况注:欢喜传媒披露货币为港币,其余上市公司为人民币

与销售费用相比,管理费用、财务费用的波动更小,由此可见,内容公司要守住正利润,严控宣发费用尤为关键。未来,如何实现精准营销、如何快速找到 「自来水」,将是电影宣发的重中之重。

对于多数电影公司而言,年销售费用的上限在 3 亿元以内,无论如何压缩销售费用,如果没有足够可观的毛利,仍无法覆盖管理、财务等其他费用。以博纳为例,博纳要实现正的净利润,参考 2021 年中报,上半年需要实现 3 亿左右的毛利。是让毛利率回到 2021、2022 年的水平,还是让营收达到 2022 年的 14 亿?从当前的角度来看,可能性微乎其微。

相比较而言,光线传媒、华谊兄弟表现相对良好。上半年,光线传媒亮眼的业绩表现主要来自于其营业收入。光线传媒上半年的营业收入高达 13.34 亿,逼近 2023 全年的 15.46 亿,同比增长 120.43%。根据光线的半年报,其亮眼的增长主要来自于其在 《第二十条》 中的主投地位。

光线传媒 2024 上半年主要影片

光线传媒 2024 上半年主要影片

华谊兄弟的亮点在于其营业成本的控制,报告期内营业成本同比下降 48%,华谊称主要是因为报告期内版权收入成本较低所致。

院线公司:下沉市场还能维持多久?

与内容公司相比,院线公司的营业成本多为固定支出,毛利率受到营业收入影响更大,因此业绩与电影大盘的联系更为紧密。2024 上半年,几乎所有院线公司的放映业务毛利率都出现了大幅下降的现象。

上市公司放映业务毛利率情况

其中,最值得关注的莫过于幸福蓝海的放映业务表现。幸福蓝海称,其经营活动现金流净额下降 56.74%,主要为报告期内受电影大盘票房低迷的影响,电影发行及放映收入减少所致。

根据半年报,幸福蓝海自有影城终端布局贯彻 「深耕江苏、两沿 (沿江、沿海) 发展、辐射全国」 的战略,在江苏省内的市占率保持第一。我们在 《只有两部电影能救暑期档丨票房预测》 一文中提到,2024 上半年,一二线城市面临最为严重的观众流失。幸福蓝海的业绩下滑,又一次证明了一二线城市观众对今年的电影作品展现出的负面态度。

唯一的反例来自上海电影,其营收增长 2% 的同时,净利润增长 12%。根据其半年报,上海电影旗下的上海影城 SHO、SFC 上影影城 (港汇永华 IMAX 店) 实现票房分列上海第一、第二。

上海作为全国最大的票仓,观众已经形成稳定的观影习惯。再加上上影节的加持,人们对于电影的热情超出其他城市。

然而,全国范围内,上海只是个例。如果一、二线城市的观众持续流失,其他院线公司或将面临与幸福蓝海相似的困境。

如何破局?总的来看,院线公司仍坚持此前的战略,大致分为三种:第一,扩展投资业务作为第二曲线,如金逸影视、横店影视都明确提出了要加大优质影视投资,增加利润增长点;第二,打造 「影院+」,上海电影利用 IP 拉动文化出圈,金逸影视做电商,万达卖饮料;第三,调整地域布局,如横店影视提出重点布局三、四、五线城市。

然而,在好项目稀缺的当下,一部 《飞驰人生 2》 能反复出现在近半数主要电影公司的半年报中,第二曲线的增长空间并不明朗。如果回归到影城业务本身,其实院线公司并没有太多的可选策略。

结语:电影公司如何走出业绩困境?

如何走出业绩困境?说到底,不过是提高收入,降低成本两种方式。

在当前的电影市场中,毫无疑问的是,由整体电影消费决定的营业收入是造成绝大多数电影公司困境的主要原因。

如今,暑期档已经落下帷幕。远不及预期的票房,叠加去年的高基数,意味着上市公司三季度的业绩或将更加惨淡。暑期档诸多电影的失利证明了,观众对电影的要求超出了从业者对于观众包容度的预期。目前,除了儒意的头部商业片策略部分跑通以外,电影行业在如何做好成本偏小的 10 亿+、5 亿+影片的探索方面,仍没有好的结论。

兜兜转转,观众为何不再愿意进入电影院,是所有电影行业从业者需要共同思考的问题。

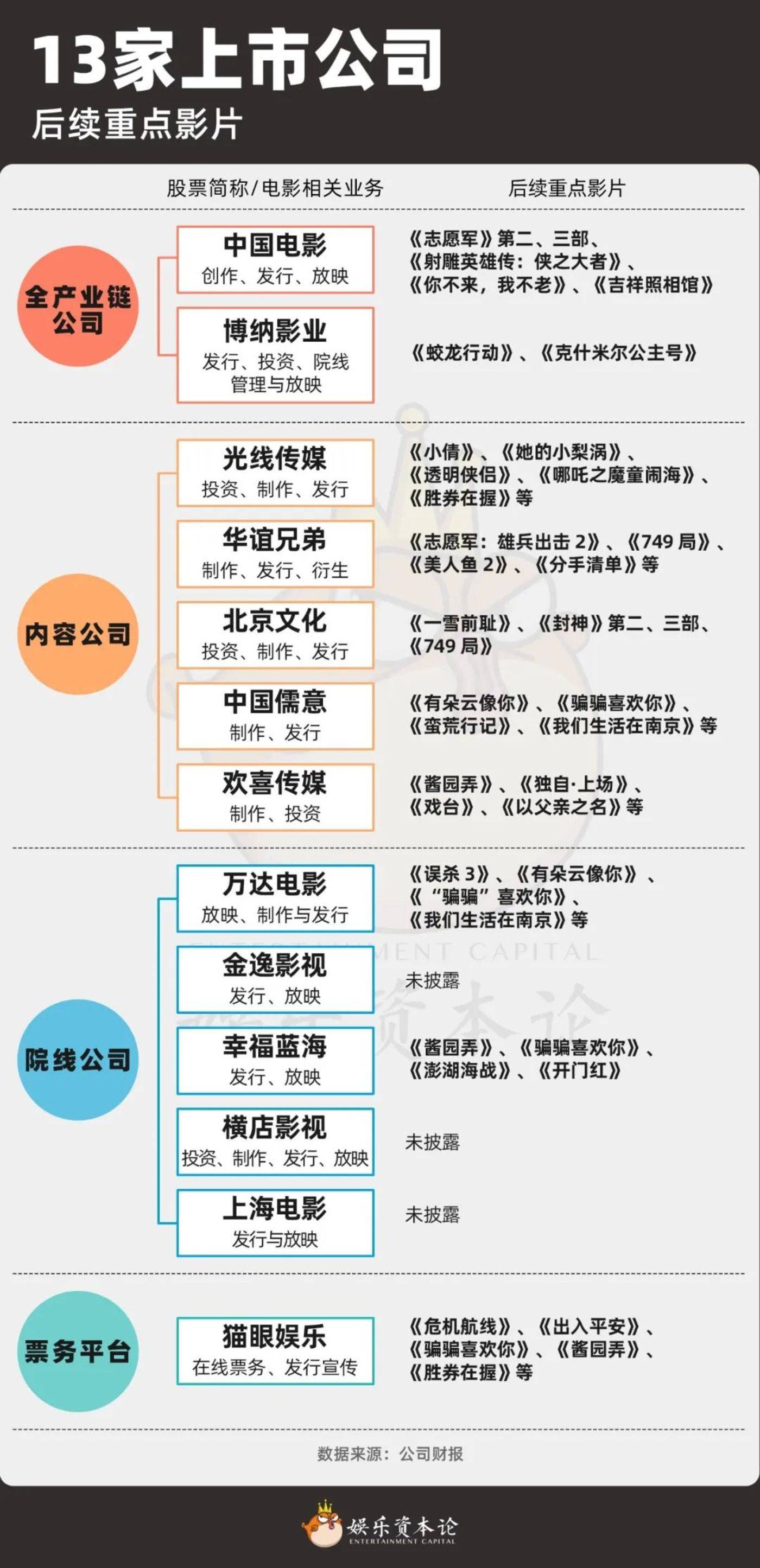

13 家上市公司后续重点影片

与此同时,整体经济环境对公司业绩的影响也不容忽视。Wind 数据显示,2024 年上半年,截止至 8 月 31 日,公布半年报的 5347 家 A 股上市公司营业收入合计为 34.87 万亿元,同比下降 0.51%;实现归母净利润 2.9 万亿元,同比下降 3.09%。

此前,据北京统计局数据,今年上半年,北京年营收 1000 万元 (人民币,下同,约 182 万新元) 以上规模的餐饮业利润总额 1.8 亿元,同比下降 88.8%,利润率低至 0.37%。当一线城市的餐饮消费都出现了严重的降级现象,普通消费者又如何愿意一次次为 50 元一张的电影票买单呢?

在消费降级、恢复速度不及预期的情况下,2024 年的传媒行业继续挣扎求生。