【文章来源:天天财富】

中信证券表示,2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

全文如下

科技|AI 投资机会扩散,关注算力产业链和 AI 应用:2026 年投资策略

2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。一方面,半导体设备、AI 芯片等在海外管制下发展紧迫性增强,国产替代大势所趋;另一方面,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,实现算力突围。多卡集群的建设对零组件的数量和质量提出更高要求,并为产业链上下游带来更大的投资机遇,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍市场回顾:2025 年以来中美科技股均取得亮眼成绩,AI 算力的普涨行情贯穿全年。展望 2026 年,国产算力板块业绩弹性和确定性更为突出,模型和应用侧亦有望出现局部爆发机会。

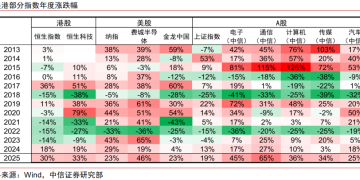

1) 从主要市场表现看,中国市场表现更为亮眼。截至 2025 年 11 月 7 日,A 股中信科技五行业指数/恒生科技指数/纳斯达克指数分别上涨+41%/+30%/+23%。

2) 从细分板块看,AI 基础设施建设仍然是 AI 叙事主线,呈现全产业链普涨特征,中信通信/中信电子/费城半导体指数分别上涨+114%/+72%/+45%,芯片、光模块、PCB、液冷等细分领域表现更为亮眼。同时,我们看到在 AI 应用方向商业化领先的公司如 Applovin、Palantir 获得投资人青睐,在涨幅、估值方面领跑市场。

▍科技趋势:回顾过去,北美 Capex 坚定投入;展望未来,国产替代大势所趋。

1)2025 年回顾,尽管 AI 应用尚未出现革命性产品,北美四大 CSP 仍坚定投入 AI 基建,践行 「算力先行」 逻辑,认可 AI 应用的潜在巨大价值。2025 年以来,北美 CSP Capex 持续超预期,不断上修 2025 年资本开支指引至 4000 亿美元,同比增长 60%。英伟达预计 2030 年全球 AI 基础设施市场规模有望达 3 到 4 万亿美元,对应 2025~2030 CAGR 约 40%(即 5 年增长 5~7 倍)。

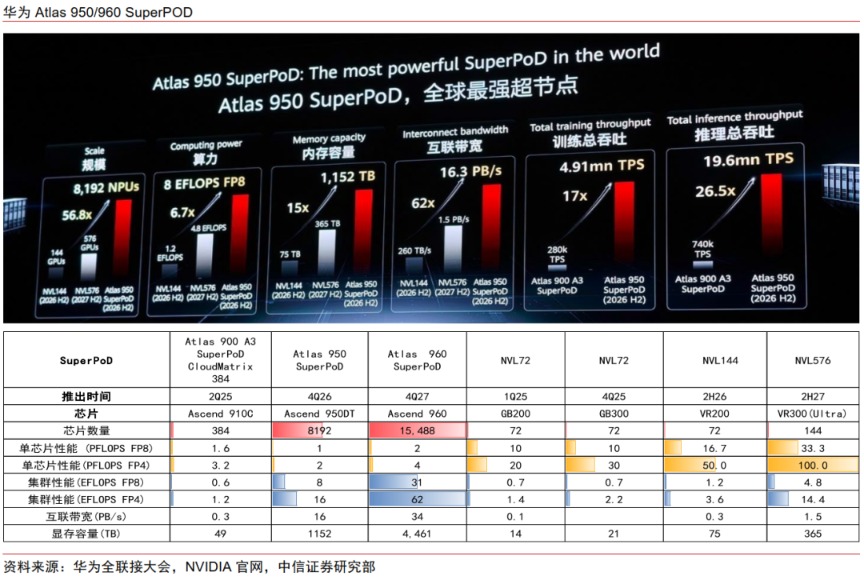

2)2026 年展望:北美算力出口持续收紧,国产替代持续突破,国产替代是必然趋势。对于以华为为代表的国内厂商,单卡性能提升上限低于海外算力芯片厂商,因此寻求通过通信能力强化 (超节点/集群) 提升系统级算力能力的方式成为最佳选择。同时,量子计算等新兴计算架构亦持续发展,或成为未来算力建设的新思路。

▍政策引领:「十五五」 规划强调科技自立自强,2026 科技投资仍将聚焦 AI 产业链。

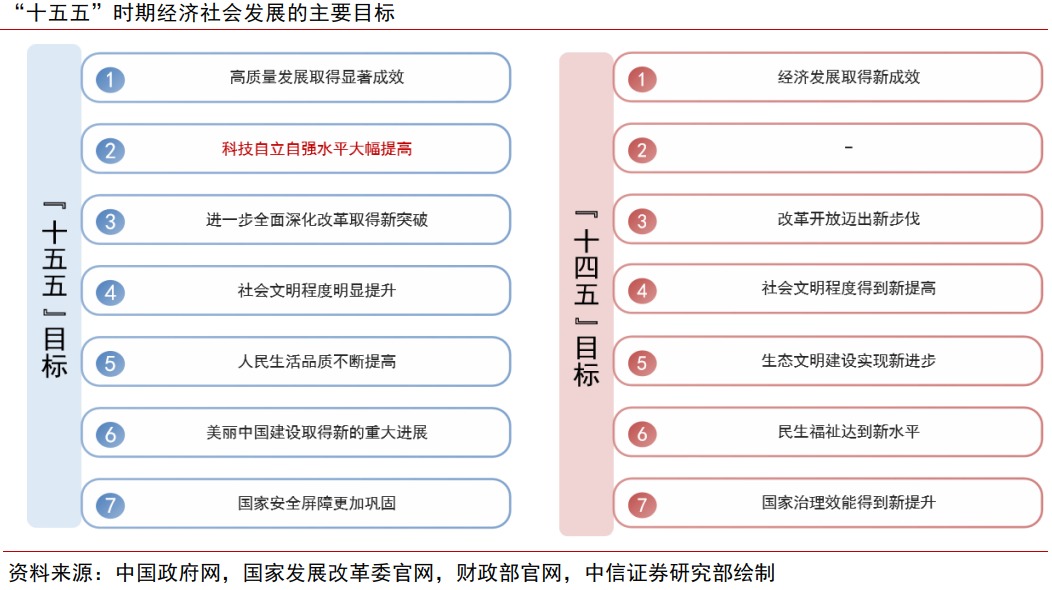

「十四五」 科技目标顺利收官,核心指标全面兑现,我们坚定看好中央的前瞻判断和战略决心。展望 2026 年,建议重点关注国产算力领域。从战略定位看,「十五五」 规划建议稿将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,科技自立自强的政策支持料将更加有力。从细分领域看,「十五五」 规划建议明确提出 「通过完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件等重点领域关键核心技术攻关取得决定性突破。」 国产半导体和算力产业链有望成为 「十五五」 期间政策的主要着力点,国家集成电路产业投资基金、科创板政策倾斜等金融支持有望进一步深化。

▍投资逻辑:国产算力链业绩弹性巨大,潜力尚未充分挖掘。模型和应用侧亦有望迎来局部爆发机遇。

1) 国产替代的浪潮下,半导体设备、AI 芯片投资确定性明确。当前,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,对于零组件的数量和质量提出更高要求,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。

2) 模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍产业聚焦:

1) 国产算力产业链:算力即国力,长期坚定看好本土算力的需求和突围。当前国内厂商在 AI 领域资本开支绝对值显著低于海外,考虑到中国互联网厂商投入意愿正持续提升,叠加中国厂商在应用端的巨大优势,展望 2030 年,我们认为国内算力需求增长有望超过海外市场。 一方面,DeepSeek 带来的模型平权推动 AI 应用、云计算市场景气度上行,有望带来算力基础设施的旺盛需求,推动资本开支增长。另一方面,国内互联网公司「AI投入促进业绩增长—>反哺AI投资—>进一步激发新老业务活力」 的 AI 正循环逐渐跑通。当前正处 AI 战略投入阶段,互联网公司现有高质量收入带来的经营杠杆有助于消化 AI 投入带来的额外成本,AI 战略投入正逐渐转化为公司增量收入。供给侧,受美国持续加码高端算力芯片管控的影响,国产算力芯片厂商正迎来加速放量机遇,与此同时中国大陆芯片企业越来越难以获取外部先进制程。在此背景下,唯一选择就是发展自主先进制程能力,能够率先完成产能、生态、技术迭代卡位的优质国产算力替代供应商将愈发稀缺。

2)AI 应用:通用 Agent、AI+广告、代码、视频等领域商业化落地速度快。2025 年,我们观察到 AI 在多个细分场景内部完成了商业化的闭环,在实际应用中已探索出成熟商业模式,我们看到 AI 在广告、代码、视频生成领域商业化落地速度较快,并且已产生较大的商业价值,中长期维度,我们认为 AI 将在广告营销、内容创造、搜索等多个方面重塑互联网大厂的主要业务,头部互联网厂商有望通过 AI 化契机进一步加深自身业务护城河,并在多个方向探索货币化的机会。

3) 智能终端:我们看好 2026 年 Robo X 产业迈入 1-100 的规模扩张阶段。从广义的整体商业化自动驾驶领域来看,随着 L2-L4 各层级的包括算法、芯片、域控等产业环节的逐步成熟、零部件成本的降低、政策法规的完善、商业模式的成熟,商用自动驾驶产业正逐步走向落地。我们预计 Robotaxi、RoboBus、Robovan 和 Robotruck 都将放量增长。同时,汽车智能化和电动化趋势进一步加速,2026 年 L2+渗透率亦有望继续提升,带来智驾芯片、激光雷达等细分方向的投资机遇。

▍风险因素:

外部地缘政治环境变化和贸易摩擦风险;中国大陆的 IC 设计公司因外部环境因素无法使用位于海外的晶圆代工厂先进制程产能进行流片的风险。AI 应用进度不及预期的风险;AI 投资存在周期波动的风险,宏观经济恢复进度不及预期的风险;相关产业政策不达预期的风险;企业核心技术、产品研发进展不及预期的风险。

▍投资策略:

我们认为,围绕 AI 的应用落地和国产替代将是 2026 年科技投资的主线。AI 逐步从单点科技进步迈向更广阔的新质生产力落地,与现有数智化基础设施的集成亦进一步紧密。我们推荐关注 AI 应用落地大背景下,具有中长期生态优势的头部科技公司以及受益国产 AI 应用落地和算力建设的公司。

(文章来源:第一财经)

(原标题:中信证券科技行业 2026 年投资策略展望:AI 投资机会扩散 关注算力产业链和 AI 应用)

(责任编辑:70)

【文章来源:天天财富】

中信证券表示,2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

全文如下

科技|AI 投资机会扩散,关注算力产业链和 AI 应用:2026 年投资策略

2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。一方面,半导体设备、AI 芯片等在海外管制下发展紧迫性增强,国产替代大势所趋;另一方面,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,实现算力突围。多卡集群的建设对零组件的数量和质量提出更高要求,并为产业链上下游带来更大的投资机遇,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍市场回顾:2025 年以来中美科技股均取得亮眼成绩,AI 算力的普涨行情贯穿全年。展望 2026 年,国产算力板块业绩弹性和确定性更为突出,模型和应用侧亦有望出现局部爆发机会。

1) 从主要市场表现看,中国市场表现更为亮眼。截至 2025 年 11 月 7 日,A 股中信科技五行业指数/恒生科技指数/纳斯达克指数分别上涨+41%/+30%/+23%。

2) 从细分板块看,AI 基础设施建设仍然是 AI 叙事主线,呈现全产业链普涨特征,中信通信/中信电子/费城半导体指数分别上涨+114%/+72%/+45%,芯片、光模块、PCB、液冷等细分领域表现更为亮眼。同时,我们看到在 AI 应用方向商业化领先的公司如 Applovin、Palantir 获得投资人青睐,在涨幅、估值方面领跑市场。

▍科技趋势:回顾过去,北美 Capex 坚定投入;展望未来,国产替代大势所趋。

1)2025 年回顾,尽管 AI 应用尚未出现革命性产品,北美四大 CSP 仍坚定投入 AI 基建,践行 「算力先行」 逻辑,认可 AI 应用的潜在巨大价值。2025 年以来,北美 CSP Capex 持续超预期,不断上修 2025 年资本开支指引至 4000 亿美元,同比增长 60%。英伟达预计 2030 年全球 AI 基础设施市场规模有望达 3 到 4 万亿美元,对应 2025~2030 CAGR 约 40%(即 5 年增长 5~7 倍)。

2)2026 年展望:北美算力出口持续收紧,国产替代持续突破,国产替代是必然趋势。对于以华为为代表的国内厂商,单卡性能提升上限低于海外算力芯片厂商,因此寻求通过通信能力强化 (超节点/集群) 提升系统级算力能力的方式成为最佳选择。同时,量子计算等新兴计算架构亦持续发展,或成为未来算力建设的新思路。

▍政策引领:「十五五」 规划强调科技自立自强,2026 科技投资仍将聚焦 AI 产业链。

「十四五」 科技目标顺利收官,核心指标全面兑现,我们坚定看好中央的前瞻判断和战略决心。展望 2026 年,建议重点关注国产算力领域。从战略定位看,「十五五」 规划建议稿将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,科技自立自强的政策支持料将更加有力。从细分领域看,「十五五」 规划建议明确提出 「通过完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件等重点领域关键核心技术攻关取得决定性突破。」 国产半导体和算力产业链有望成为 「十五五」 期间政策的主要着力点,国家集成电路产业投资基金、科创板政策倾斜等金融支持有望进一步深化。

▍投资逻辑:国产算力链业绩弹性巨大,潜力尚未充分挖掘。模型和应用侧亦有望迎来局部爆发机遇。

1) 国产替代的浪潮下,半导体设备、AI 芯片投资确定性明确。当前,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,对于零组件的数量和质量提出更高要求,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。

2) 模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍产业聚焦:

1) 国产算力产业链:算力即国力,长期坚定看好本土算力的需求和突围。当前国内厂商在 AI 领域资本开支绝对值显著低于海外,考虑到中国互联网厂商投入意愿正持续提升,叠加中国厂商在应用端的巨大优势,展望 2030 年,我们认为国内算力需求增长有望超过海外市场。 一方面,DeepSeek 带来的模型平权推动 AI 应用、云计算市场景气度上行,有望带来算力基础设施的旺盛需求,推动资本开支增长。另一方面,国内互联网公司「AI投入促进业绩增长—>反哺AI投资—>进一步激发新老业务活力」 的 AI 正循环逐渐跑通。当前正处 AI 战略投入阶段,互联网公司现有高质量收入带来的经营杠杆有助于消化 AI 投入带来的额外成本,AI 战略投入正逐渐转化为公司增量收入。供给侧,受美国持续加码高端算力芯片管控的影响,国产算力芯片厂商正迎来加速放量机遇,与此同时中国大陆芯片企业越来越难以获取外部先进制程。在此背景下,唯一选择就是发展自主先进制程能力,能够率先完成产能、生态、技术迭代卡位的优质国产算力替代供应商将愈发稀缺。

2)AI 应用:通用 Agent、AI+广告、代码、视频等领域商业化落地速度快。2025 年,我们观察到 AI 在多个细分场景内部完成了商业化的闭环,在实际应用中已探索出成熟商业模式,我们看到 AI 在广告、代码、视频生成领域商业化落地速度较快,并且已产生较大的商业价值,中长期维度,我们认为 AI 将在广告营销、内容创造、搜索等多个方面重塑互联网大厂的主要业务,头部互联网厂商有望通过 AI 化契机进一步加深自身业务护城河,并在多个方向探索货币化的机会。

3) 智能终端:我们看好 2026 年 Robo X 产业迈入 1-100 的规模扩张阶段。从广义的整体商业化自动驾驶领域来看,随着 L2-L4 各层级的包括算法、芯片、域控等产业环节的逐步成熟、零部件成本的降低、政策法规的完善、商业模式的成熟,商用自动驾驶产业正逐步走向落地。我们预计 Robotaxi、RoboBus、Robovan 和 Robotruck 都将放量增长。同时,汽车智能化和电动化趋势进一步加速,2026 年 L2+渗透率亦有望继续提升,带来智驾芯片、激光雷达等细分方向的投资机遇。

▍风险因素:

外部地缘政治环境变化和贸易摩擦风险;中国大陆的 IC 设计公司因外部环境因素无法使用位于海外的晶圆代工厂先进制程产能进行流片的风险。AI 应用进度不及预期的风险;AI 投资存在周期波动的风险,宏观经济恢复进度不及预期的风险;相关产业政策不达预期的风险;企业核心技术、产品研发进展不及预期的风险。

▍投资策略:

我们认为,围绕 AI 的应用落地和国产替代将是 2026 年科技投资的主线。AI 逐步从单点科技进步迈向更广阔的新质生产力落地,与现有数智化基础设施的集成亦进一步紧密。我们推荐关注 AI 应用落地大背景下,具有中长期生态优势的头部科技公司以及受益国产 AI 应用落地和算力建设的公司。

(文章来源:第一财经)

(原标题:中信证券科技行业 2026 年投资策略展望:AI 投资机会扩散 关注算力产业链和 AI 应用)

(责任编辑:70)

【文章来源:天天财富】

中信证券表示,2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

全文如下

科技|AI 投资机会扩散,关注算力产业链和 AI 应用:2026 年投资策略

2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。一方面,半导体设备、AI 芯片等在海外管制下发展紧迫性增强,国产替代大势所趋;另一方面,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,实现算力突围。多卡集群的建设对零组件的数量和质量提出更高要求,并为产业链上下游带来更大的投资机遇,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍市场回顾:2025 年以来中美科技股均取得亮眼成绩,AI 算力的普涨行情贯穿全年。展望 2026 年,国产算力板块业绩弹性和确定性更为突出,模型和应用侧亦有望出现局部爆发机会。

1) 从主要市场表现看,中国市场表现更为亮眼。截至 2025 年 11 月 7 日,A 股中信科技五行业指数/恒生科技指数/纳斯达克指数分别上涨+41%/+30%/+23%。

2) 从细分板块看,AI 基础设施建设仍然是 AI 叙事主线,呈现全产业链普涨特征,中信通信/中信电子/费城半导体指数分别上涨+114%/+72%/+45%,芯片、光模块、PCB、液冷等细分领域表现更为亮眼。同时,我们看到在 AI 应用方向商业化领先的公司如 Applovin、Palantir 获得投资人青睐,在涨幅、估值方面领跑市场。

▍科技趋势:回顾过去,北美 Capex 坚定投入;展望未来,国产替代大势所趋。

1)2025 年回顾,尽管 AI 应用尚未出现革命性产品,北美四大 CSP 仍坚定投入 AI 基建,践行 「算力先行」 逻辑,认可 AI 应用的潜在巨大价值。2025 年以来,北美 CSP Capex 持续超预期,不断上修 2025 年资本开支指引至 4000 亿美元,同比增长 60%。英伟达预计 2030 年全球 AI 基础设施市场规模有望达 3 到 4 万亿美元,对应 2025~2030 CAGR 约 40%(即 5 年增长 5~7 倍)。

2)2026 年展望:北美算力出口持续收紧,国产替代持续突破,国产替代是必然趋势。对于以华为为代表的国内厂商,单卡性能提升上限低于海外算力芯片厂商,因此寻求通过通信能力强化 (超节点/集群) 提升系统级算力能力的方式成为最佳选择。同时,量子计算等新兴计算架构亦持续发展,或成为未来算力建设的新思路。

▍政策引领:「十五五」 规划强调科技自立自强,2026 科技投资仍将聚焦 AI 产业链。

「十四五」 科技目标顺利收官,核心指标全面兑现,我们坚定看好中央的前瞻判断和战略决心。展望 2026 年,建议重点关注国产算力领域。从战略定位看,「十五五」 规划建议稿将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,科技自立自强的政策支持料将更加有力。从细分领域看,「十五五」 规划建议明确提出 「通过完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件等重点领域关键核心技术攻关取得决定性突破。」 国产半导体和算力产业链有望成为 「十五五」 期间政策的主要着力点,国家集成电路产业投资基金、科创板政策倾斜等金融支持有望进一步深化。

▍投资逻辑:国产算力链业绩弹性巨大,潜力尚未充分挖掘。模型和应用侧亦有望迎来局部爆发机遇。

1) 国产替代的浪潮下,半导体设备、AI 芯片投资确定性明确。当前,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,对于零组件的数量和质量提出更高要求,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。

2) 模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍产业聚焦:

1) 国产算力产业链:算力即国力,长期坚定看好本土算力的需求和突围。当前国内厂商在 AI 领域资本开支绝对值显著低于海外,考虑到中国互联网厂商投入意愿正持续提升,叠加中国厂商在应用端的巨大优势,展望 2030 年,我们认为国内算力需求增长有望超过海外市场。 一方面,DeepSeek 带来的模型平权推动 AI 应用、云计算市场景气度上行,有望带来算力基础设施的旺盛需求,推动资本开支增长。另一方面,国内互联网公司「AI投入促进业绩增长—>反哺AI投资—>进一步激发新老业务活力」 的 AI 正循环逐渐跑通。当前正处 AI 战略投入阶段,互联网公司现有高质量收入带来的经营杠杆有助于消化 AI 投入带来的额外成本,AI 战略投入正逐渐转化为公司增量收入。供给侧,受美国持续加码高端算力芯片管控的影响,国产算力芯片厂商正迎来加速放量机遇,与此同时中国大陆芯片企业越来越难以获取外部先进制程。在此背景下,唯一选择就是发展自主先进制程能力,能够率先完成产能、生态、技术迭代卡位的优质国产算力替代供应商将愈发稀缺。

2)AI 应用:通用 Agent、AI+广告、代码、视频等领域商业化落地速度快。2025 年,我们观察到 AI 在多个细分场景内部完成了商业化的闭环,在实际应用中已探索出成熟商业模式,我们看到 AI 在广告、代码、视频生成领域商业化落地速度较快,并且已产生较大的商业价值,中长期维度,我们认为 AI 将在广告营销、内容创造、搜索等多个方面重塑互联网大厂的主要业务,头部互联网厂商有望通过 AI 化契机进一步加深自身业务护城河,并在多个方向探索货币化的机会。

3) 智能终端:我们看好 2026 年 Robo X 产业迈入 1-100 的规模扩张阶段。从广义的整体商业化自动驾驶领域来看,随着 L2-L4 各层级的包括算法、芯片、域控等产业环节的逐步成熟、零部件成本的降低、政策法规的完善、商业模式的成熟,商用自动驾驶产业正逐步走向落地。我们预计 Robotaxi、RoboBus、Robovan 和 Robotruck 都将放量增长。同时,汽车智能化和电动化趋势进一步加速,2026 年 L2+渗透率亦有望继续提升,带来智驾芯片、激光雷达等细分方向的投资机遇。

▍风险因素:

外部地缘政治环境变化和贸易摩擦风险;中国大陆的 IC 设计公司因外部环境因素无法使用位于海外的晶圆代工厂先进制程产能进行流片的风险。AI 应用进度不及预期的风险;AI 投资存在周期波动的风险,宏观经济恢复进度不及预期的风险;相关产业政策不达预期的风险;企业核心技术、产品研发进展不及预期的风险。

▍投资策略:

我们认为,围绕 AI 的应用落地和国产替代将是 2026 年科技投资的主线。AI 逐步从单点科技进步迈向更广阔的新质生产力落地,与现有数智化基础设施的集成亦进一步紧密。我们推荐关注 AI 应用落地大背景下,具有中长期生态优势的头部科技公司以及受益国产 AI 应用落地和算力建设的公司。

(文章来源:第一财经)

(原标题:中信证券科技行业 2026 年投资策略展望:AI 投资机会扩散 关注算力产业链和 AI 应用)

(责任编辑:70)

【文章来源:天天财富】

中信证券表示,2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

全文如下

科技|AI 投资机会扩散,关注算力产业链和 AI 应用:2026 年投资策略

2025 年以来中美科技股均取得亮眼成绩,算力板块涨幅领跑市场,模型和应用侧亦出现局部爆发机会。展望 2026 年,国产算力方兴未艾,业绩弹性及投资确定性兼备,有望复刻美股 2023 年以来的长牛行情。一方面,半导体设备、AI 芯片等在海外管制下发展紧迫性增强,国产替代大势所趋;另一方面,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,实现算力突围。多卡集群的建设对零组件的数量和质量提出更高要求,并为产业链上下游带来更大的投资机遇,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍市场回顾:2025 年以来中美科技股均取得亮眼成绩,AI 算力的普涨行情贯穿全年。展望 2026 年,国产算力板块业绩弹性和确定性更为突出,模型和应用侧亦有望出现局部爆发机会。

1) 从主要市场表现看,中国市场表现更为亮眼。截至 2025 年 11 月 7 日,A 股中信科技五行业指数/恒生科技指数/纳斯达克指数分别上涨+41%/+30%/+23%。

2) 从细分板块看,AI 基础设施建设仍然是 AI 叙事主线,呈现全产业链普涨特征,中信通信/中信电子/费城半导体指数分别上涨+114%/+72%/+45%,芯片、光模块、PCB、液冷等细分领域表现更为亮眼。同时,我们看到在 AI 应用方向商业化领先的公司如 Applovin、Palantir 获得投资人青睐,在涨幅、估值方面领跑市场。

▍科技趋势:回顾过去,北美 Capex 坚定投入;展望未来,国产替代大势所趋。

1)2025 年回顾,尽管 AI 应用尚未出现革命性产品,北美四大 CSP 仍坚定投入 AI 基建,践行 「算力先行」 逻辑,认可 AI 应用的潜在巨大价值。2025 年以来,北美 CSP Capex 持续超预期,不断上修 2025 年资本开支指引至 4000 亿美元,同比增长 60%。英伟达预计 2030 年全球 AI 基础设施市场规模有望达 3 到 4 万亿美元,对应 2025~2030 CAGR 约 40%(即 5 年增长 5~7 倍)。

2)2026 年展望:北美算力出口持续收紧,国产替代持续突破,国产替代是必然趋势。对于以华为为代表的国内厂商,单卡性能提升上限低于海外算力芯片厂商,因此寻求通过通信能力强化 (超节点/集群) 提升系统级算力能力的方式成为最佳选择。同时,量子计算等新兴计算架构亦持续发展,或成为未来算力建设的新思路。

▍政策引领:「十五五」 规划强调科技自立自强,2026 科技投资仍将聚焦 AI 产业链。

「十四五」 科技目标顺利收官,核心指标全面兑现,我们坚定看好中央的前瞻判断和战略决心。展望 2026 年,建议重点关注国产算力领域。从战略定位看,「十五五」 规划建议稿将 「科技自立自强水平大幅提高」 列入 「十五五」 时期经济社会发展的主要目标,科技自立自强的政策支持料将更加有力。从细分领域看,「十五五」 规划建议明确提出 「通过完善新型举国体制,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件等重点领域关键核心技术攻关取得决定性突破。」 国产半导体和算力产业链有望成为 「十五五」 期间政策的主要着力点,国家集成电路产业投资基金、科创板政策倾斜等金融支持有望进一步深化。

▍投资逻辑:国产算力链业绩弹性巨大,潜力尚未充分挖掘。模型和应用侧亦有望迎来局部爆发机遇。

1) 国产替代的浪潮下,半导体设备、AI 芯片投资确定性明确。当前,国内芯片厂已初步探索出超节点等解决方案,以多卡数量优势补足单卡性能劣势,对于零组件的数量和质量提出更高要求,液冷、存储、电源、光模块、PCB、量子计算等细分领域有望迎来更高的业绩弹性。

2) 模型和应用侧亦有望迎来局部爆发机遇,我们看好 AI 全面赋能下的互联网科技巨头,以及 AI 广告、AI Agent、AI 视频生成、商业化自动驾驶等落地速度较快的 AI 应用赛道。

▍产业聚焦:

1) 国产算力产业链:算力即国力,长期坚定看好本土算力的需求和突围。当前国内厂商在 AI 领域资本开支绝对值显著低于海外,考虑到中国互联网厂商投入意愿正持续提升,叠加中国厂商在应用端的巨大优势,展望 2030 年,我们认为国内算力需求增长有望超过海外市场。 一方面,DeepSeek 带来的模型平权推动 AI 应用、云计算市场景气度上行,有望带来算力基础设施的旺盛需求,推动资本开支增长。另一方面,国内互联网公司「AI投入促进业绩增长—>反哺AI投资—>进一步激发新老业务活力」 的 AI 正循环逐渐跑通。当前正处 AI 战略投入阶段,互联网公司现有高质量收入带来的经营杠杆有助于消化 AI 投入带来的额外成本,AI 战略投入正逐渐转化为公司增量收入。供给侧,受美国持续加码高端算力芯片管控的影响,国产算力芯片厂商正迎来加速放量机遇,与此同时中国大陆芯片企业越来越难以获取外部先进制程。在此背景下,唯一选择就是发展自主先进制程能力,能够率先完成产能、生态、技术迭代卡位的优质国产算力替代供应商将愈发稀缺。

2)AI 应用:通用 Agent、AI+广告、代码、视频等领域商业化落地速度快。2025 年,我们观察到 AI 在多个细分场景内部完成了商业化的闭环,在实际应用中已探索出成熟商业模式,我们看到 AI 在广告、代码、视频生成领域商业化落地速度较快,并且已产生较大的商业价值,中长期维度,我们认为 AI 将在广告营销、内容创造、搜索等多个方面重塑互联网大厂的主要业务,头部互联网厂商有望通过 AI 化契机进一步加深自身业务护城河,并在多个方向探索货币化的机会。

3) 智能终端:我们看好 2026 年 Robo X 产业迈入 1-100 的规模扩张阶段。从广义的整体商业化自动驾驶领域来看,随着 L2-L4 各层级的包括算法、芯片、域控等产业环节的逐步成熟、零部件成本的降低、政策法规的完善、商业模式的成熟,商用自动驾驶产业正逐步走向落地。我们预计 Robotaxi、RoboBus、Robovan 和 Robotruck 都将放量增长。同时,汽车智能化和电动化趋势进一步加速,2026 年 L2+渗透率亦有望继续提升,带来智驾芯片、激光雷达等细分方向的投资机遇。

▍风险因素:

外部地缘政治环境变化和贸易摩擦风险;中国大陆的 IC 设计公司因外部环境因素无法使用位于海外的晶圆代工厂先进制程产能进行流片的风险。AI 应用进度不及预期的风险;AI 投资存在周期波动的风险,宏观经济恢复进度不及预期的风险;相关产业政策不达预期的风险;企业核心技术、产品研发进展不及预期的风险。

▍投资策略:

我们认为,围绕 AI 的应用落地和国产替代将是 2026 年科技投资的主线。AI 逐步从单点科技进步迈向更广阔的新质生产力落地,与现有数智化基础设施的集成亦进一步紧密。我们推荐关注 AI 应用落地大背景下,具有中长期生态优势的头部科技公司以及受益国产 AI 应用落地和算力建设的公司。

(文章来源:第一财经)

(原标题:中信证券科技行业 2026 年投资策略展望:AI 投资机会扩散 关注算力产业链和 AI 应用)

(责任编辑:70)