软银集团 11 月 11 日最新发布的第二财季报告显示,其已清仓英伟达股票套现 58.3 亿美元,以追加投资 OpenAI。当季,软银净利润同比翻倍至 166 亿美元,但其中有 80 亿美元的 OpenAI 投资回报却暗藏玄机:软银实际上还未真正出资,便凭着一纸承诺计入了利润。财报发布后的三日,软银股价连跌,市值累计蒸发 269 亿美元。

每经记者|岳楚鹏 每经编辑|兰素英

图片来源:每经记者 王嘉琦 摄

软银集团的 AI「豪赌」 引发了一场市场动荡。

11 月 11 日,软银集团在最新财报中称,清仓其持有的全部英伟达股票,套现 58.3 亿美元,并将这笔钱用于对 OpenAI 的追加投资。

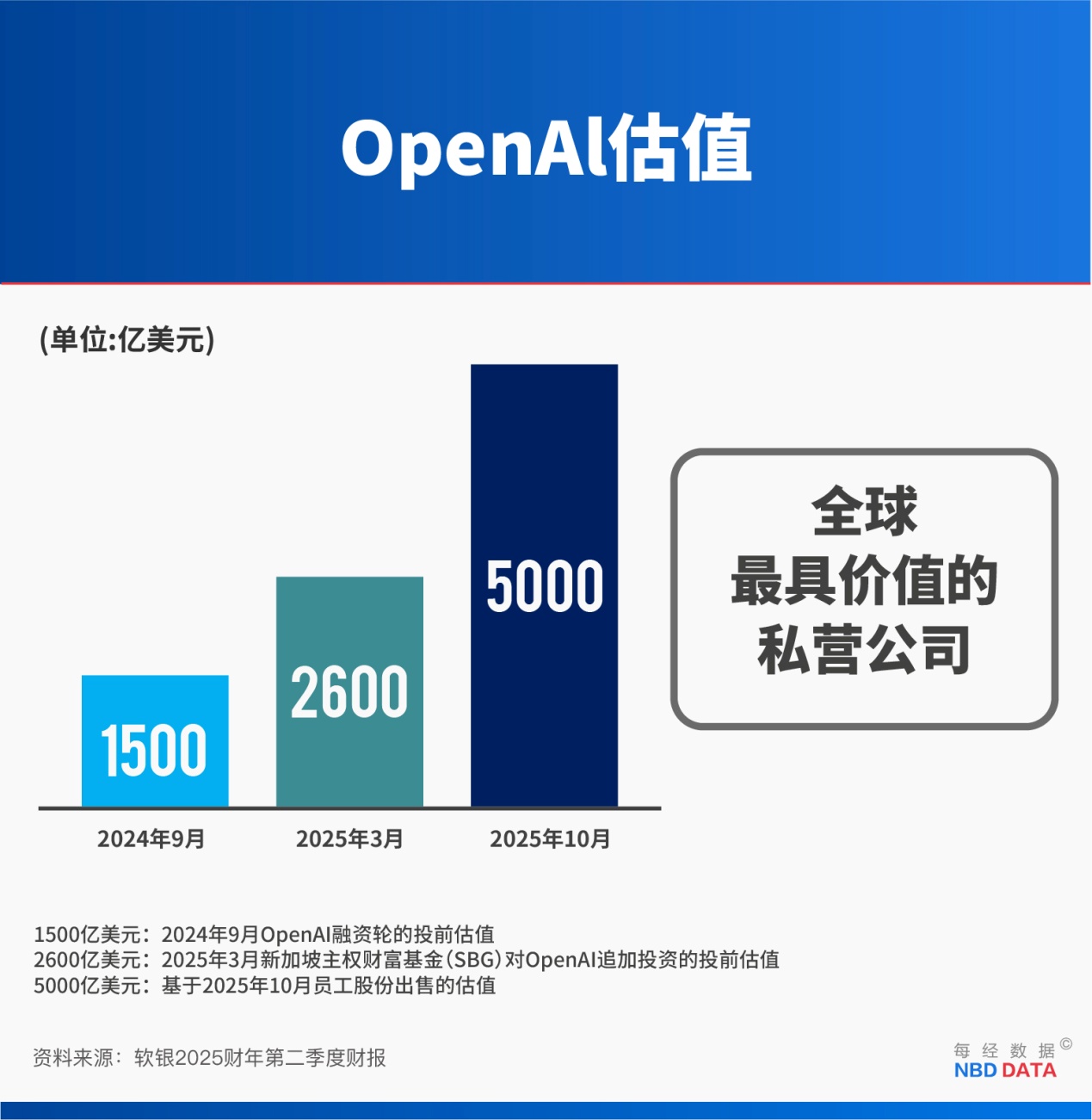

仅在第二财季,该集团的净利润高达 166 亿美元,其中有 146 亿美元收益都源于 OpenAI 估值从 2600 亿美元到 5000 亿美元的增长。

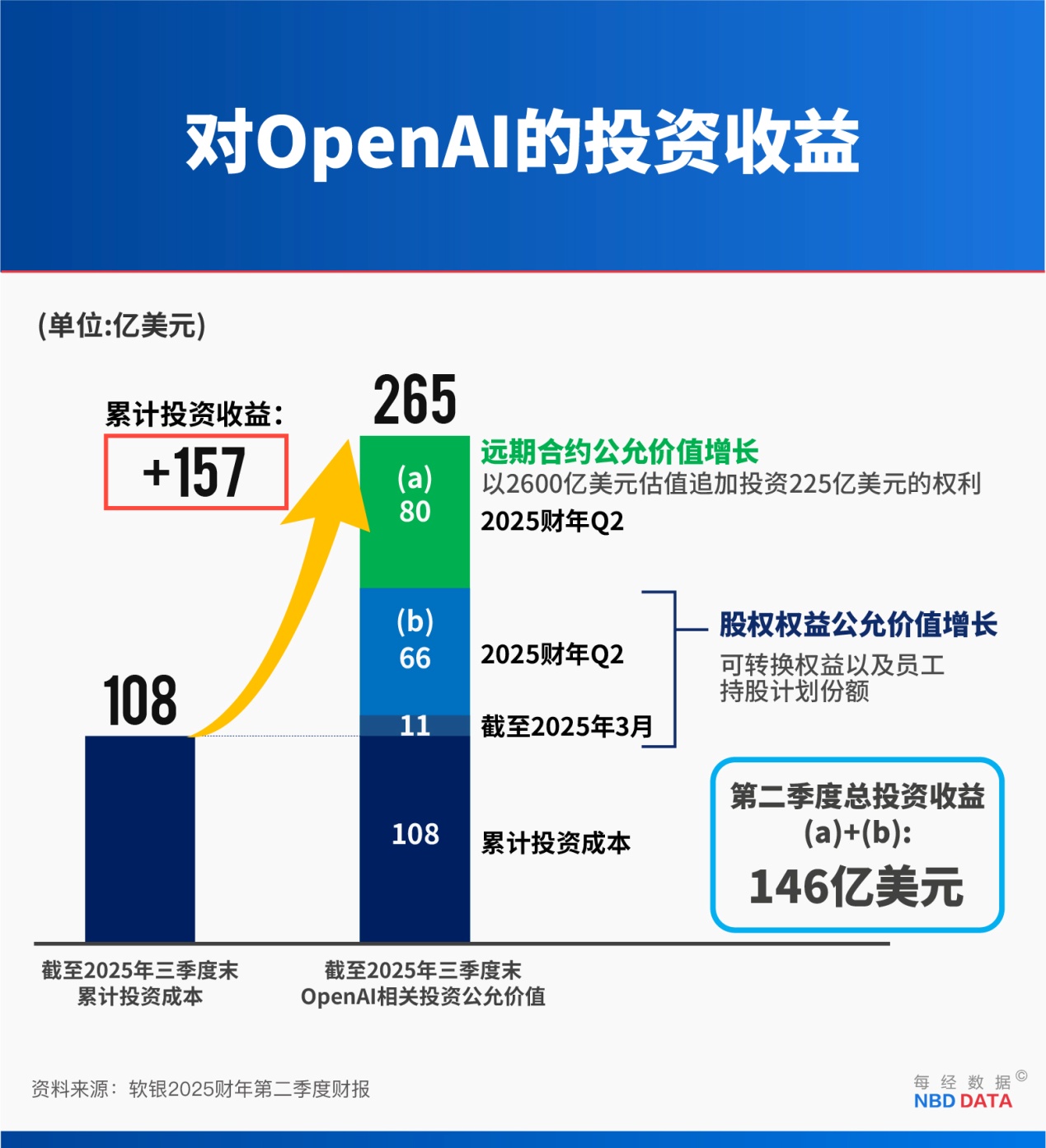

但光鲜的数据背后暗藏玄机:在对 OpenAI 的投资回报中,有 80 亿美元收益,软银还未真金白银地出资,仅凭一纸承诺,就计入了利润。

分析师指出,软银对外承诺的投资总额与实际可用资金之间,可能存在高达 545 亿美元的缺口,存在过度承诺的风险。

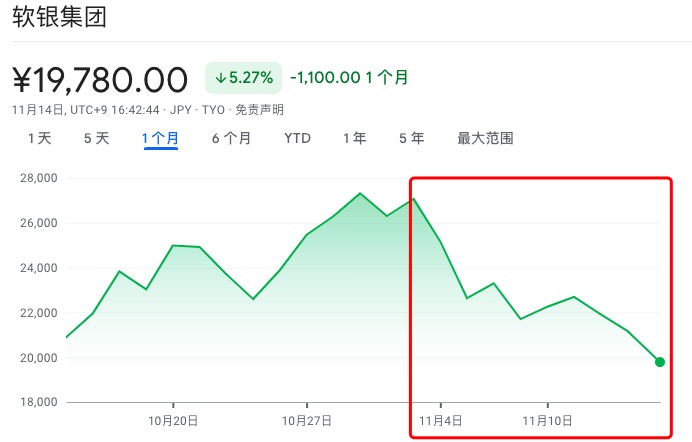

11 月 12 日至 14 日,软银股价连跌三日,市值累计蒸发 269 亿美元。

为投 OpenAI,清仓英伟达,软银市值三日蒸发 269 亿美元

软银集团于 10 月清仓了其持有的全部 3210 万股英伟达股票,10 月底英伟达股价处于历史高点。

有分析师认为,此举表明,孙正义可能预见到将英伟达推上 5 万亿美元市值的 AI 狂热正在冷却。

但软银首席财务官后藤芳光 (Yoshimitsu Goto) 强调,此举并非针对英伟达本身的基本面,而是一次战略性的资源重新配置,旨在为集团更大规模的 AI 投资筹集资金。他表示:「今年我们对 OpenAI 的投资非常大——需要超过 300 亿美元——为此我们需要剥离现有的投资组合。」

这并非软银首次清仓英伟达,其旗下愿景基金曾在 2017 年斥资约 40 亿美元建仓英伟达,但在 2019 年初清仓离场,错失超过 1000 亿美元的收益。

此外,软银还出售了部分 T-Mobile 股份,价值约 92 亿美元。这些资金也将直接用于对 OpenAI 的投资,以及 5000 亿美元的 「星际之门」(Stargate) 项目等。

2025 财年二季度财报发布后的三个交易日,软银集团股价累计下跌 12.8%,市值蒸发 4.16 万亿日元 (约合 269 亿美元)。自 11 月以来,公司股价已累跌近 27%。

红框为 11 月以来软银股价走势

还未出资,先确认 80 亿美元利润

第二财季,软银集团净利润高达 2.5 万亿日元 (约合 166 亿美元),同比增长超一倍。仅 OpenAI 的估值增长,就为软银带来了约 146 亿美元的投资收益。

后藤芳光在业绩说明会上直言,以公允价值计算,OpenAI 最新估值已达 5000 亿美元,这是软银利润的关键支撑。

从利润构成来看,在这 146 亿美元中,有 80 亿美元并非来自软银实际投资所产生的增值,而是公司在会计上对 「远期合约」(forward contract) 的巧妙处理。

具体而言,根据协议,软银承诺,将于今年 12 月以 2600 亿美元的估值,追加对 OpenAI 的 225 亿美元投资。也就是说,在二季度财报截止的 9 月 30 日,这笔资金尚未支付,但软银已经将这笔投资预期可能带来的 80 亿美元收益计入了利润。

这种因投资标的估值增长,并计入当期利润的 「财务魔术」,本质上是未实现的账面浮盈。它并未给公司带来任何实际的现金流入,却 「美化」 了财务报表。

MST Financial 的分析师 大卫・吉布森 (David Gibson) 表示,一旦 OpenAI 的估值出现波动或下滑,这笔 「收益」 就可能迅速蒸发。

AI 公司间的循环游戏推升估值

软银和 OpenAI 的合作关系凸显出当下 AI 领域投资的一个普遍现象:

大型科技公司和投资机构通过复杂的协议合作,与初创 AI 公司深度绑定,进而支撑后者估值。

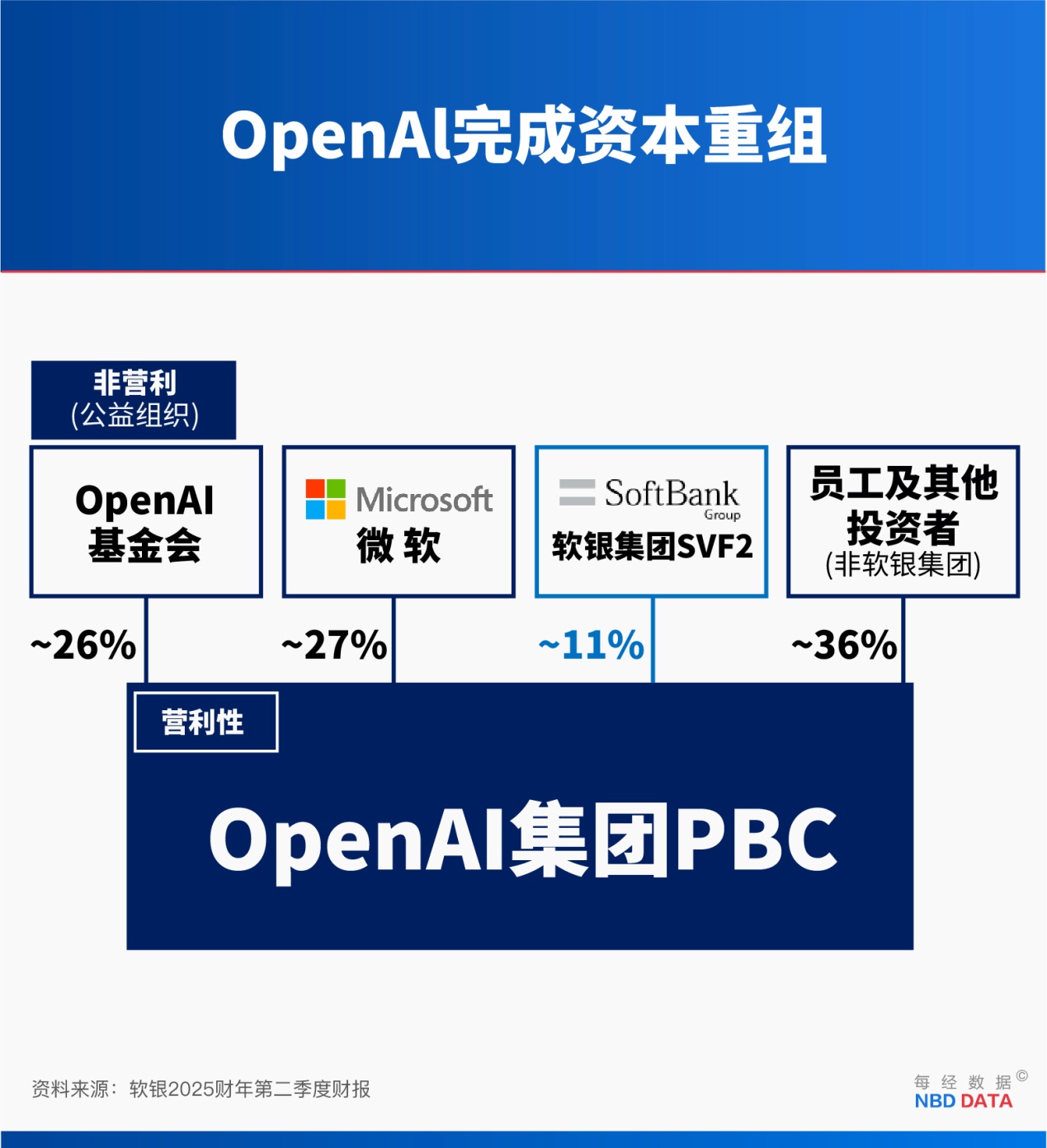

比如,微软向 OpenAI 投资约 130 亿美元的同时,指定自家 Azure 为 OpenAI 独家云提供商。

再比如,英伟达今年同意最多向 OpenAI 投资 1000 亿美元,用于共建大型数据中心,而 OpenAI 承诺采购数百万片英伟达 GPU 来填满这些机架。

再看甲骨文,它既是 OpenAI 的早期投资方,又于今年签订协议,将在未来五年向 OpenAI 提供价值 3000 亿美元的云服务。

诺贝尔经济学奖得主克鲁格曼(Paul Krugman) 将这种现象比作 「自我吞噬的衔尾蛇」:「表面上是销售产生的收入,实际上只是同一笔资金在各家公司之间循环流动。」

哈佛大学肯尼迪学院高级研究员保罗·卡瓦奥 (Paulo Carvão) 表示,这种循环游戏在上世纪末的互联网泡沫中并非没有先例:「公司互相购买对方服务以制造增长假象,营收数字好看但实际没有产生真实现金流」。卡瓦奥补充道:「这次不同的是,AI 公司确有过硬技术,但烧钱速度仍快于变现速度。」

DA Davidson 分析师吉尔·卢里亚 (Gil Luria) 表示:「硅谷让人们投入真金白银的核心理念之一就是 『假装成功直到真正成功』。」

软银资金缺口或高达 545 亿美元

-金融-股票分析、金融投资、股市行情、技术分析、投资决策、证券交易-VCG211478322341.jpg) 图片来源:视觉中国-VCG211478322341

图片来源:视觉中国-VCG211478322341

本周,软银还公布了一项 「1 拆 4」 的股票分拆计划,将于 2026 年 1 月 1 日正式生效。

公司表示,鉴于近期股价波动剧烈,此举旨在降低单一股票的价格,从而降低个人投资者的投资门槛,借此吸引更多投资者并扩大股东基础。

回顾历史,自 21 世纪以来,软银的每次拆股都伴随着全球市场的大幅动荡。

-

2000 年 6 月拆股 (1:3):互联网泡沫破灭。

-

2006 年 1 月拆股 (1:3):美国房地产泡沫破灭。

-

2019 年 6 月拆股 (1:2):2020 年初疫情爆发引发全球大跌。

不过,这些重大危机事件与软银的股票分拆并无直接的因果逻辑,更多是时间上的巧合。

相比于所谓的 「历史魔咒」,分析师更关注软银未来的财务风险。

大卫・吉布森警告称,软银已公开承诺的各项投资总额高达 1130 亿美元,但其当前可动用的资金能力 (包括现金、债务及部分可售股份) 仅约为 585 亿美元,也就是说资金缺口高达 545 亿美元。

他进一步分析称,为了填补缺口,软银未来可能需要动用旗下 「愿景基金」 的资金,甚至被迫出售其在日本电信运营商软银公司 (SoftBank Corporation) 或英国芯片设计公司 Arm 等核心战略资产中的股份。他强调,这些潜在的资产处置过程 「充满了执行风险」,任何操作不当都可能对集团的根基造成影响。

债券市场似乎已经嗅到危险,软银近期发行的债券利率已超过 8%,这表明债券投资者要求更高的风险溢价。大卫・吉布森表示:「但股票市场似乎忽视了这一潜在的、未被资金完全覆盖的风险。」

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:每经记者 王嘉琦 摄

文章转载自 每经网