来源:

兴业证券

一、全球 「再平衡」 之后,如何布局?

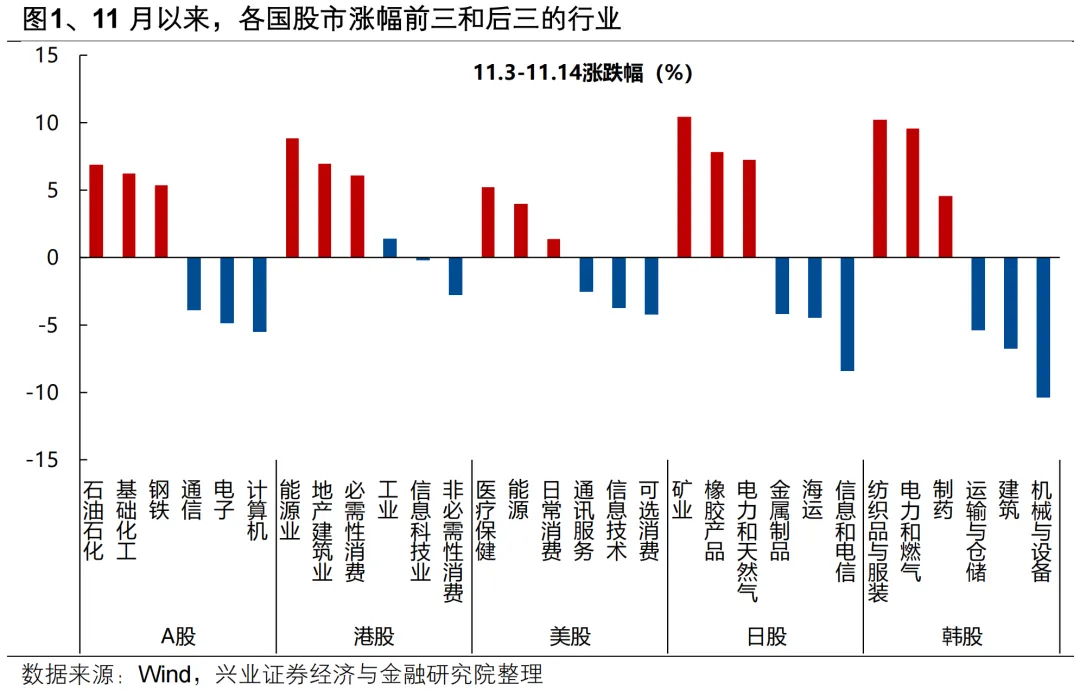

11 月以来,结构 「再平衡」 成为全球股市的共同特征。资金从前期领涨的科技板块轮动至资源品、消费、医药等低位板块。

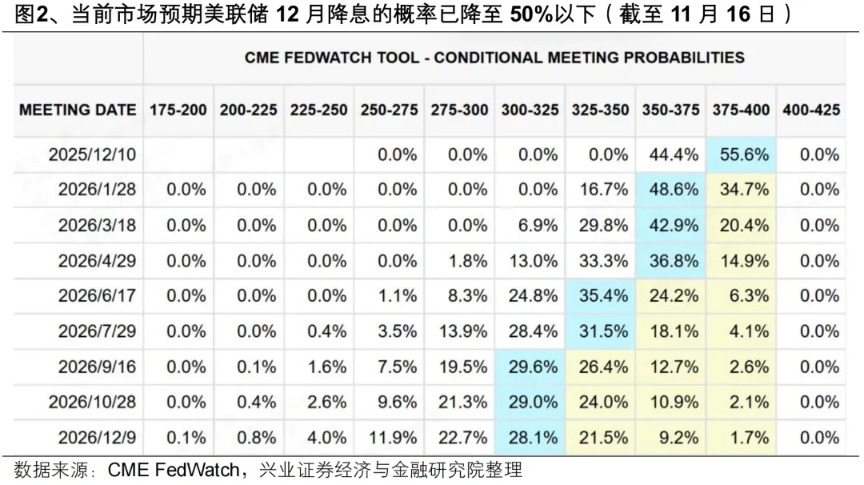

这背后,一方面是美国政府停摆对全球流动性和风险偏好造成的 「后遗症」 仍在持续。虽然美国政府已于 11 月 13 日结束停摆,但经济数据空缺等负面影响并未随政府重启立即消散。10 月关键通胀与就业数据可能永久缺失,完整数据链恢复尚需时间,让美联储陷入 「数据迷雾」。数据空窗期下,美联储延续 10 月会议以来的鹰派姿态,近期 Hammack、Kashkari 等联储主席接连放鹰打压降息预期,当前市场对 12 月降息的押注概率已降至 50% 以下,到明年 1 月至少降息一次的概率为 65%。

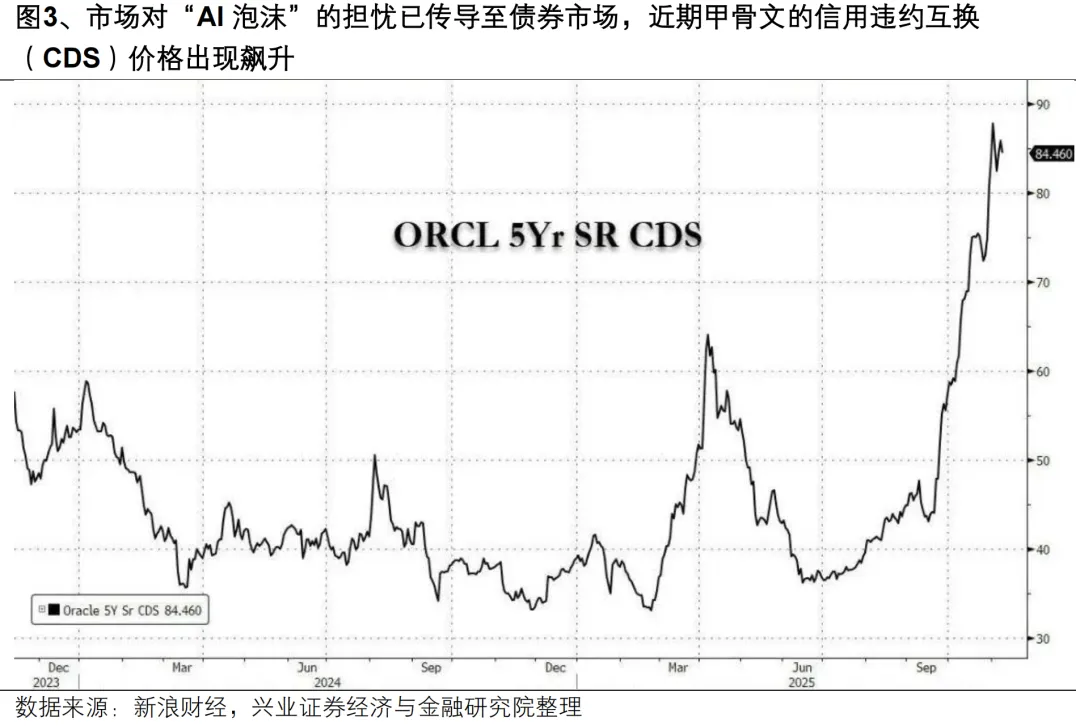

另一方面,则是海外对 「AI 泡沫」 的悲观基调继续发酵。随着 Meta、甲骨文和 Alphabet 等公司开始通过发行债券和贷款融资,市场持续担忧海外巨头算力军备竞赛催生的大规模融资与资本开支对于企业自身资产负债表的压力、以及投入回报不及预期的风险。海外映射对全球科技股的估值也造成了较大扰动。

对于 A 股而言,近期海外带来的影响更多在于结构,在海外扰动加速内部 「再平衡」 之后,布局明年景气预期的两条思路并未发生改变:

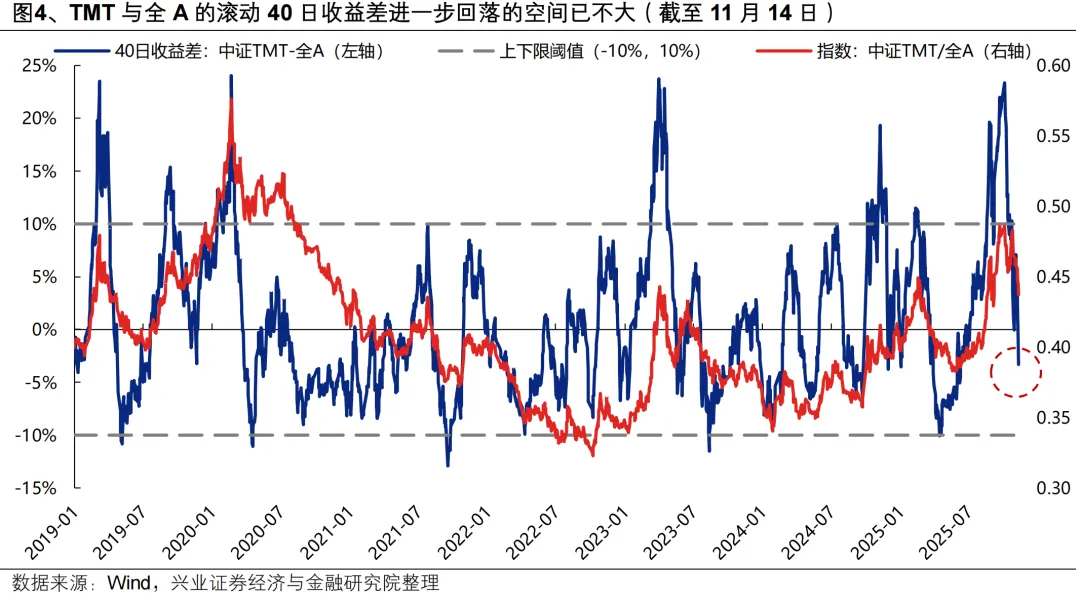

一方面,近期海外带来扰动或将再一次为 AI 等景气成长主线提供布局窗口。海外扰动下,当前 TMT 相较前期高点已回撤 10% 以上,与全 A 的滚动 40 日收益差也在大幅回落,历史经验来看进一步回调的空间已不大,当前已经来到短期性价比较高的区域,为布局明年景气预期提供良好窗口。后续核心催化在于 11 月 19 日英伟达财报能否继续验证 AI 高增长逻辑、以及后续新发布的经济数据能否修正 12 月降息预期,若验证则布局明年景气预期更加顺畅。

另一方面,明年景气边际改善预期和结构 「再平衡」 继续为顺周期板块提供估值修复契机。但在总量经济温和修复的当下,顺周期板块中重点仍是寻找景气能够线性外推、可持续的估值修复机会。当前来看主要集中在受益于供给侧出清和需求侧结构性变化的方向,包括涨价资源品、新消费& 服务消费等。

二、两条思路布局明年景气,重点关注:科技成长 (AI 软件应用、军工、医药)、顺周期 (涨价资源品、新消费& 服务消费)

(一) 科技成长:重点关注低位的 AI 软件应用、军工、医药等,重视 AI 硬件的潜在估值修复机会

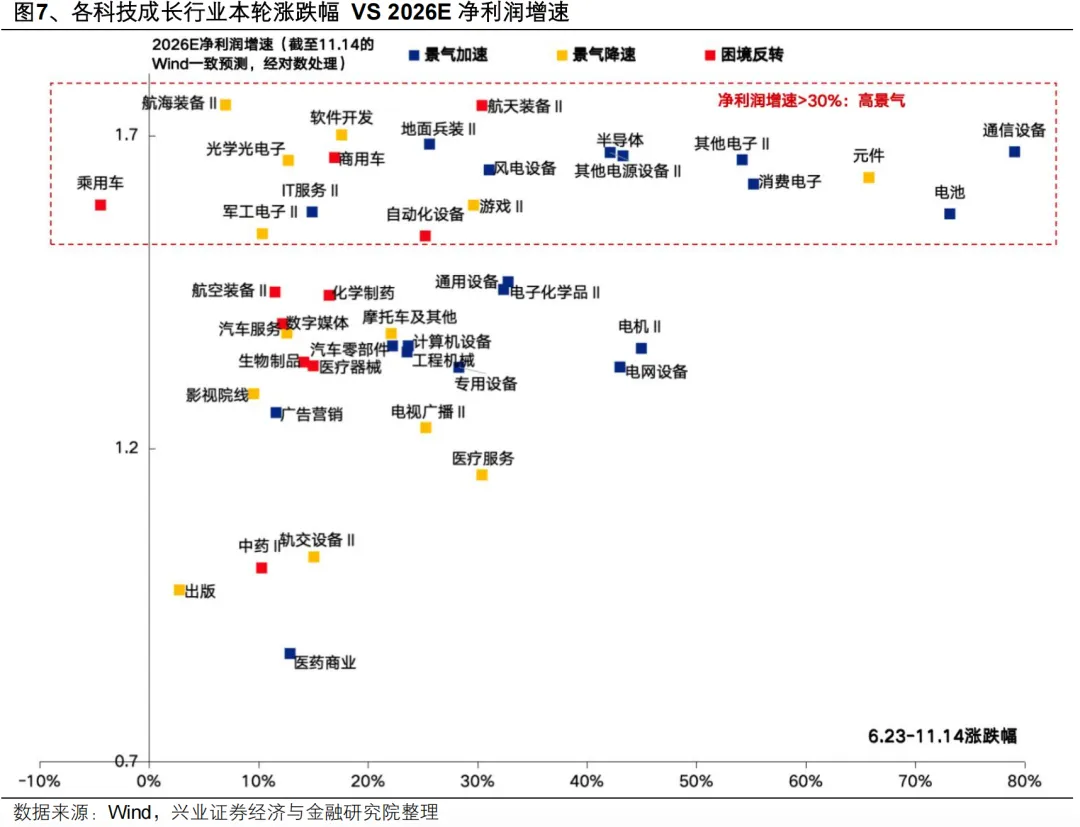

对于科技成长板块,核心是寻找当前仍在低位、明年景气预期向好的方向。根据一致预期,明年高景气或困境反转具备弹性、本轮涨幅偏低的科技成长行业集中在 AI 软件应用、军工、医药等:

明年高景气 (预期净利润同比增速>30%) 且景气加速:包括 AI 硬件 (通信设备、消费电子、半导体)、新能源(电池、风电设备)、军工 (地面兵装)、计算机 (IT 服务),其中风电设备、地面兵装、IT 服务本轮涨幅偏低。

明年高景气:包括电子 (元件、光学光电子)、AI 软件应用 (游戏、软件开发)、汽车 (乘用车、商用车)、军工 (航海航天装备、军工电子)、自动化设备、光伏设备。

明年预期净利润同比增速 10%-30%,且景气边际向好 (景气加速/困境反转):包括医药 (化学制药、医疗器械、生物制品)、AI 软件应用 (数字媒体、计算机设备)、机械设备 (工程机械、专用设备、通用设备)、新能源(电网设备、电机) 等。

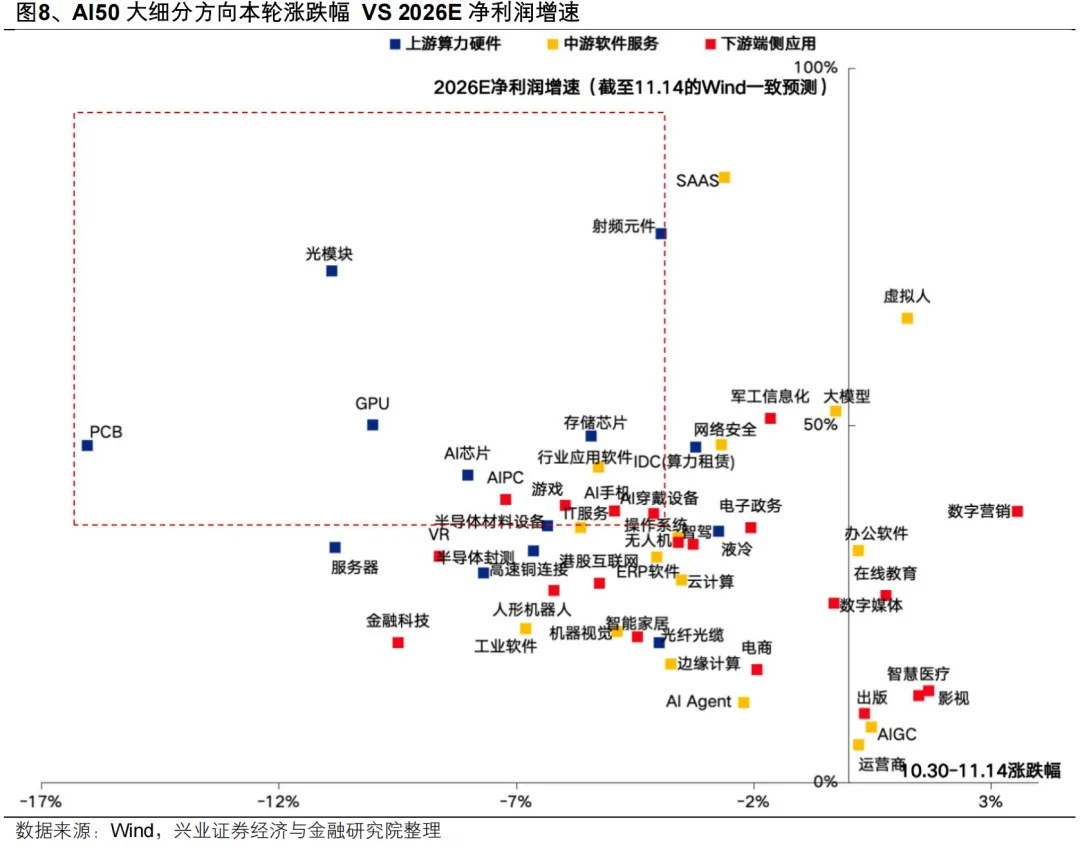

此外,对于明年高景气且景气加速 AI硬件板块,也是海外映射下近期调整幅度较大的方向,若后续英伟达财报、海外降息预期等因素提供催化,重视潜在估值修复机会,包括海外算力 (PCB、光模块)、国内算力 (半导体产业链、存储)、消费电子等。

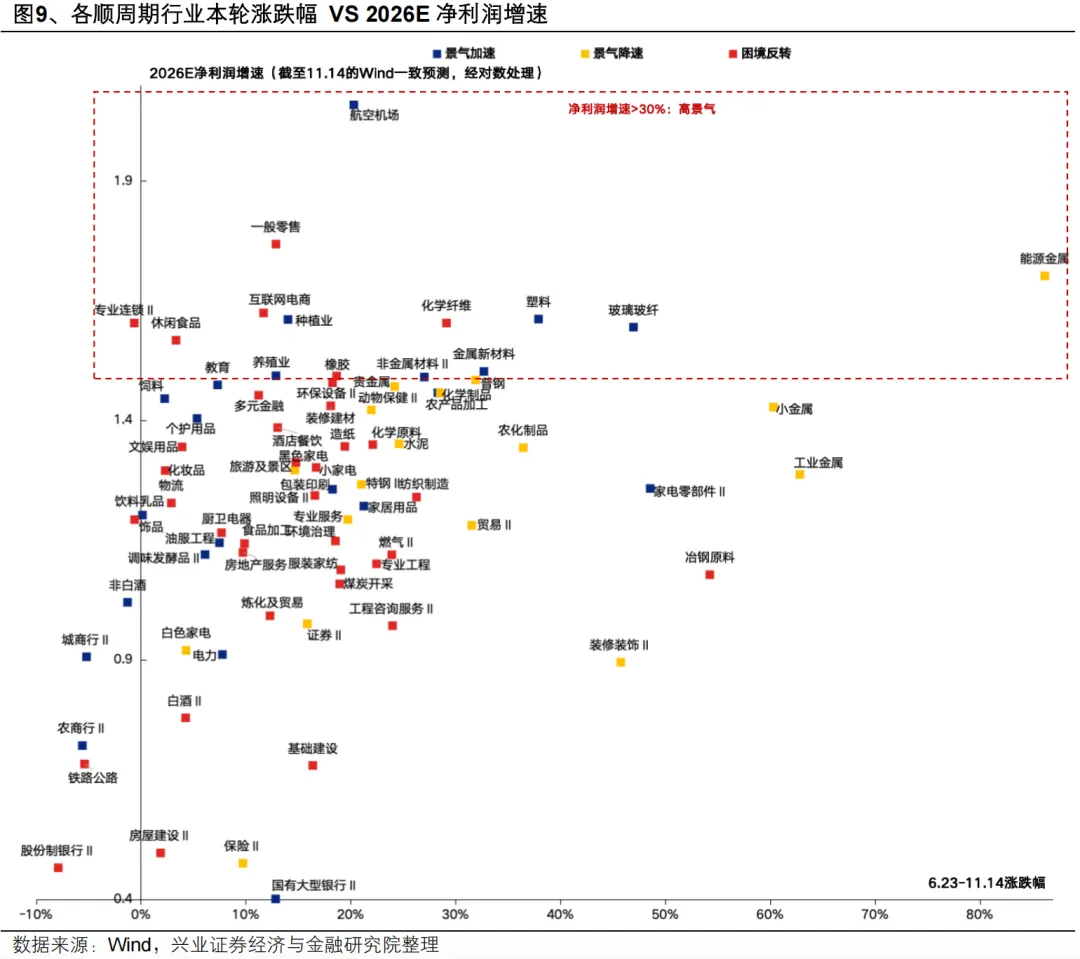

(二) 顺周期:重点关注涨价资源品 (化工、钢铁、建材)、新消费& 服务消费、农业

对于顺周期板块,当前核心是寻找明年景气预期向好、估值修复可持续的方向。根据一致预期,明年高景气或困境反转具备弹性、本轮涨幅偏低的顺周期行业集中在钢铁、化工、建材、新消费& 服务消费、农业等:

明年高景气 (预期净利润同比增速>30%) 且景气加速:包括航空机场、建材 (玻璃玻纤、塑料、非金属材料)、金属新材料、农业 (种植业、养殖业) 等。

明年高景气:包括能源金属、化学纤维、橡胶、零售、休闲食品等。

明年预期净利润同比增速 10%-30%,且景气边际向好 (景气加速/困境反转):包括新消费 (饮料乳品、饰品、文娱用品、化妆品、个护用品、小家电)、服务消费 (教育、酒店餐饮、旅游景区)、农业 (饲料)、化工 (化学原料、化学制品)、特钢、装修建材等。

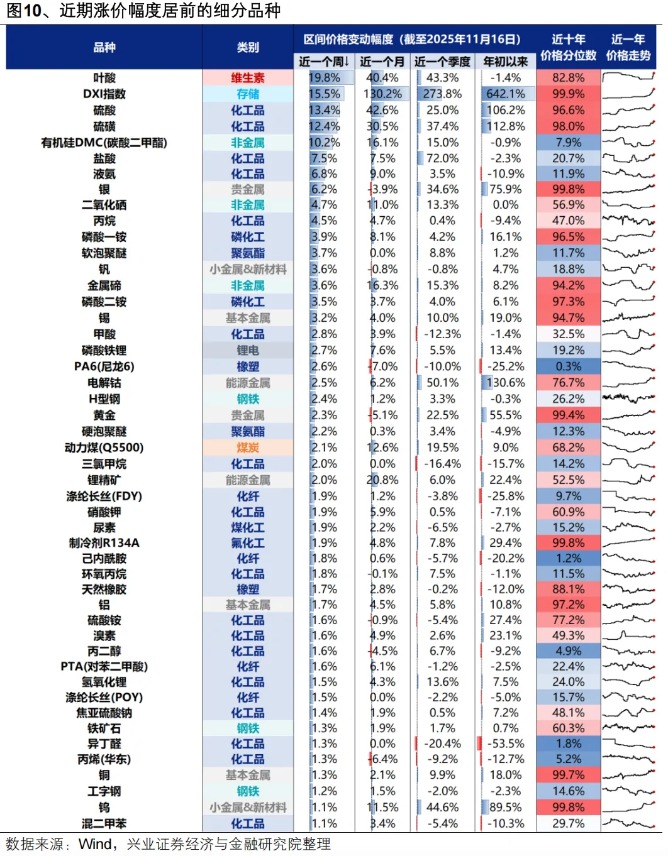

重视高频数据能够验证景气的细分品类。主要包括化工 (氟化工、磷化工、锂化工)、钢铁、小金属& 新材料(钒、钨)等涨价资源品,以及海南离岛免税新政实施、「双十一」 促销、全国多地中小学秋假窗口下的免税、出行链、化妆品等新消费& 服务消费领域。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。

(兴业证券)

文章转载自东方财富