全球市场动荡!

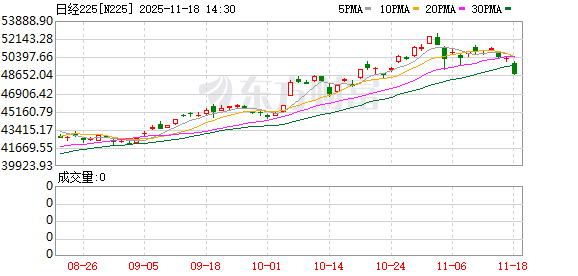

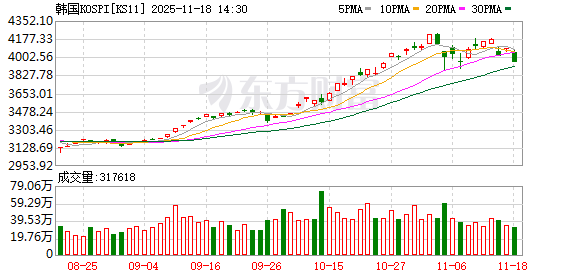

市场风险情绪快速恶化。11 月 18 日,亚太市场全线重挫。日经 225 指数一度跌超 3%,MSCI 亚太指数下跌 2% 至 221.28 点,韩国首尔综合指数跌超 3%,澳大利亚标普/ASX 200 指数一度跌 2%。纳斯达克100 指数期货一度跌幅扩大至 1%,道指期货跌 0.5%,标普 500 指数跌 0.7%。A 股和港股集体下挫。虚拟币市场惨遭血洗,比特币一度跌破 9 万美元,以太坊一度跌破 3000 美元。

那么,究竟发生了什么?分析人士认为,一方面与美联储的降息预期有关,今天传出明年上半年不降息的消息;另一方面则与日本国债有关。由于投资者权衡首相高市早苗可能推出的大规模财政刺激计划的影响,日本 10 年期国债收益率攀升至 1.75% 以上,接近 2008 年以来的最高水平。这对全球流动性可能造成了巨大冲击。

预期大变:明年上半年不降息?

本来市场只预期 12 月不降息。突然,这种预期变成了明年上半年也不降息。今天,普徕仕首席美国经济学家 Blerina Uruci 就美国经济前景表示,联邦公开市场委员会 (FOMC) 内部罕见出现分歧,加上鹰派委员对通胀上行风险的忧虑,令 12 月减息机率为五成。

Uruci 表示,2025 年美国经济受惠于人工智能相关的资本开支大幅提升,而 《大而美法案》 的资本开支优惠政策将进一步强化这一利好因素。美联储 2025 年底的减息效应料将延续至 2026 年,进一步支持经济增长。就业市场有望突破目前新增职位偏低但裁员亦少的僵局,转向扩张。

普徕仕认为,通胀仍是主要风险。在美国政府债务占国内生产总值 (GDP) 比重超过 120% 的情况下,关税和移民限制等政策或加剧通胀压力,令美联储难以实现 2% 通胀目标。市场对 2026 年减息的预期可能过于乐观,美联储或无法在明年减息。除非经济意外转弱,预料 2026 年上半年不会减息。随着下一任美联储主席将于明年 5 月底就职,下半年政策走向仍存在不确定性。

日本飞出的黑天鹅

在大家都将关注度集中在美国的时候,日本正在关闭全球流动性的闸口。

由于投资者权衡首相高市早苗可能推出的大规模财政刺激计划的影响,日本 10 年期国债收益率今天一度攀升至 1.75% 以上,接近 2008 年以来的最高水平。

据外媒报道,高市早苗的首个刺激计划规模可能达到 17 万亿日元甚至更多,超过去年的 13.9 万亿日元,引发了人们对日本本已高企的公共债务的担忧。此外,最新数据显示,日本经济第三季度萎缩 1.8%。尽管萎缩幅度小于预期,但这却是六个季度以来的首次负增长,主要原因是受美国关税影响,出口下降,同时也强化了市场对政府增加支出以支持经济增长的预期。

市场还猜测,由于预计高市早苗在推进规模超出预期的财政刺激计划的同时,会主张保持谨慎,因此日本央行可能会推迟加息。市场正密切关注她即将与日本央行行长的会晤,以期从中获取有关央行政策走向以及当局将如何应对财政扩张和汇率压力的信号。

那么,日本国债究竟如何影响全球流动性?分析人士认为,日本国债收益率快速拉升与全球流动性密切相关,主要通过资本流动、日元套利交易解体以及跨市场溢出效应传导。日本净对外资产达 3.7 万亿美元,其国债市场规模超 7.8 万亿美元,对全球资金池的影响巨大。2025 年 5 月—6 月,日本债市波动性飙升至 20 年高位,已引发全球债市稳定性担忧,增加全球借贷成本。Quantum Strategy 的 David Roche 曾指出,日本作为最大债权国,其收益率上升将放大金融条件收紧效应。

Societe Generale 策略师 Albert Edwards 警告称,日本国债收益率持续攀升可能引发 「全球金融末日」,通过收紧流动性将世界增长拖至 1%。

(券商中国)

文章转载自 东方财富