一款自称背靠香港安我保险、与中信证券合作的 「安我股保」 产品,宣称能 「保险兜底,炒股稳赚」,承诺静态月化收益 60%~100%。然而,香港安我保险和中信证券均否认。律师称该产品涉嫌传销,以 「拉人头」 方式推广,资金盘特征明显。专家指出,其高收益承诺远超市场合理水平,存在卷款跑路风险,提醒投资者对 「保险兜底」 等承诺保持警惕,谨慎投资,避免受骗。

每经记者|袁园 每经编辑|廖丹

如果有一款产品,承诺为你 「兜底」 炒股的亏损,让你坐享每月翻倍的收益,你会相信吗?

王明一开始是不相信的。但资料里,项目背靠香港正规保险公司,并由中信证券作为战略合作机构。参与规则更是简单到不可思议:你只需 「快捷投保」,有人帮你选股,赚钱了分保险公司三成收益,亏钱了保险公司全赔。推介人发来的收益表上,6000 元本金在一年后竟能变成 164 万元。

于是,一向谨慎的王明也动摇了。「他说背靠香港的保险公司,这听起来很可靠,『保险兜底』 给了我很多安全感。而且我在香港保监局确实查到了这家保险公司。」

然而,真有稳赚不赔的买卖?保险居然能为股票投资上保障?《每日经济新闻》 记者以投资人身份暗访发现,这款号称背靠香港保险公司的产品,背后疑点重重⋯⋯

「新型股民险种」:保险兜底,炒股稳赚不赔?

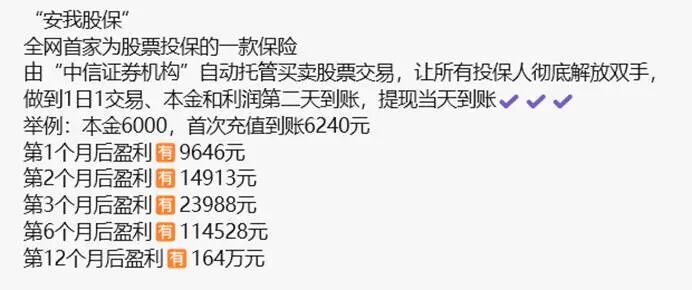

「全网首款为股票投保的保险,只赚不赔,保险兜底。静态收益月化 60%~100%。」

深夜刷着手机,王明的目光被一行文字牢牢锁住,他揉了揉眼睛,确认自己没看错——这世上竟有只赚不赔的买卖?

在将信将疑中,他发送了私信。很快,一位自称了解内情的推介人发来了详细资料——这是一个叫 「安我股保」 的 「新型股民险种」。

推介人展示 「安我股保」 盈利

根据推介人发来的宣传资料,「安我股保」 是全网首家为股票投保的一款保险,由 「中信证券机构」 自动托管买卖股票交易,让所有投保人彻底解放双手,做到 1 日 1 交易、本金和利润第二天到账,提现当天到账。

此外,该推介人还发来一条链接,点击后进入 「安我股保」 注册页面。从首页信息来看,「安我股保」 会显示当天的 A 股大盘指数、个股涨跌幅榜等信息。点击 「投保」 键后可以查看快捷投保提示,在完成身份认证后就可参与投保,用户可以选择 1 日、3 日和 5 日投保,最低投保金额为 100 元,最高为 100 万元。

「安我股保」 首页

「投保规则」 显示,每只投保的牛股都为 T+1 超短线,一个交易日的周期。「1 日投保」 即为一只牛股交易投保,周期结束后,需重新发起投保操作才能继续下一只牛股。多日投保则是自动每日投保新的牛股,一只结束后自动投保下一只,直到完成指定日期数,且本金与盈利自动复投。

对于投保是要自己选股还是平台推荐,前述项目推介人员表示:「只需要投保就行,授权给保险公司去买股票,我们不用选股,保险公司的选股成功率 97%。盈利了支付 30% 的保费,亏损了保险公司全额赔付,也不用付保费。」

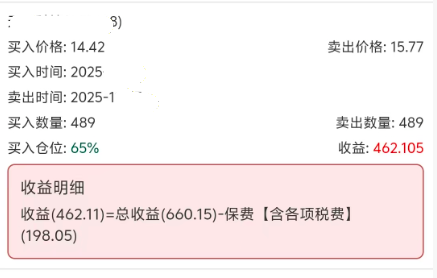

例如,当天投保的是某科技股,买入价格为 14.42 元,卖出价格为 15.77 元,用户交易数量 489 股,收益就是 462.11 元,即总收益 660.15 元减去保费 198.05 元。

「安我股保」 收益演示

而 「安我股保」 服务号推文也表示,参与 「安我股保」,可以给买的个股投保,若该个股卖出亏损,保险会在 3 小时内全额赔付。无需预交保费,若个股卖出盈利则抽取小部分作为保费。

前述链接中的信息还提到,「安我股保」 为香港安我保险有限公司 (以下简称香港安我保险) 旗下创新险种,隶属于总公司独立的事业部门,针对内地股民推出的新型股民险种。此外,中信证券作为 「安我股保」 战略合作机构,提供券商 「机构通道」。

机构澄清:非安我保险旗下产品,中信证券客服否认合作

市场上是否有跟股票相关的保险?股票又是否能成为保险的保障标的?

从保险业务类别来看,保险从业机构主要分为寿险、财险、健康险、养老险、再保险等几大类;从业务来看,人身险机构的产品包含寿险、健康险、意外险等业务,财险机构的产品包含车险、财产损失保险、责任保险、信用保险等业务。从香港保监局披露的保费数据来看,香港保险业务类别主要分为意外及健康、汽车、飞机、船舶、货运、财产损坏、一般法律责任、金钱损失等。均不包含股票保险。

「从理论上讲,炒股亏损是投机风险,属于不可保风险。」 某险企内部精算岗人士对 《每日经济新闻》 记者表示,一般保险的保障标的都具有损失性,保障标的受到损失可以获得保险赔偿,例如车辆损失、人身意外伤害等。从标的变化来看,这些都是单向的,从完好到损害,保险保障的就是这之中的风险,但炒股是会获利的,它不是单向发展的。

「股票不可能 (投保)。」 有行业专家向记者表示,即便是创新类型产品,也必须保险监管部门开放资格,定好门槛和规则,并且每一家公司、每一款产品都要监管审批同意才可以销售,香港地区也是一样的。

「那个不是我们的,是骗人的。」 记者以客户身份致电香港安我保险官方电话,客服人员在听到 「安我股保」 的名字后,连连否认,一再强调这个平台跟香港安我保险没关系。

此外,记者以用户身份致电了中信证券的官网客服电话,其客服人员也表示,暂未听说跟名为 「安我股保」 的项目有合作。「之前也有客户反馈过这个问题,但我们暂时没有相关 (项目合作) 情况的。」 上述中信证券客服人员建议记者提高警惕,如果发现异常,可通过中信证券官网进行非法证券活动举报。

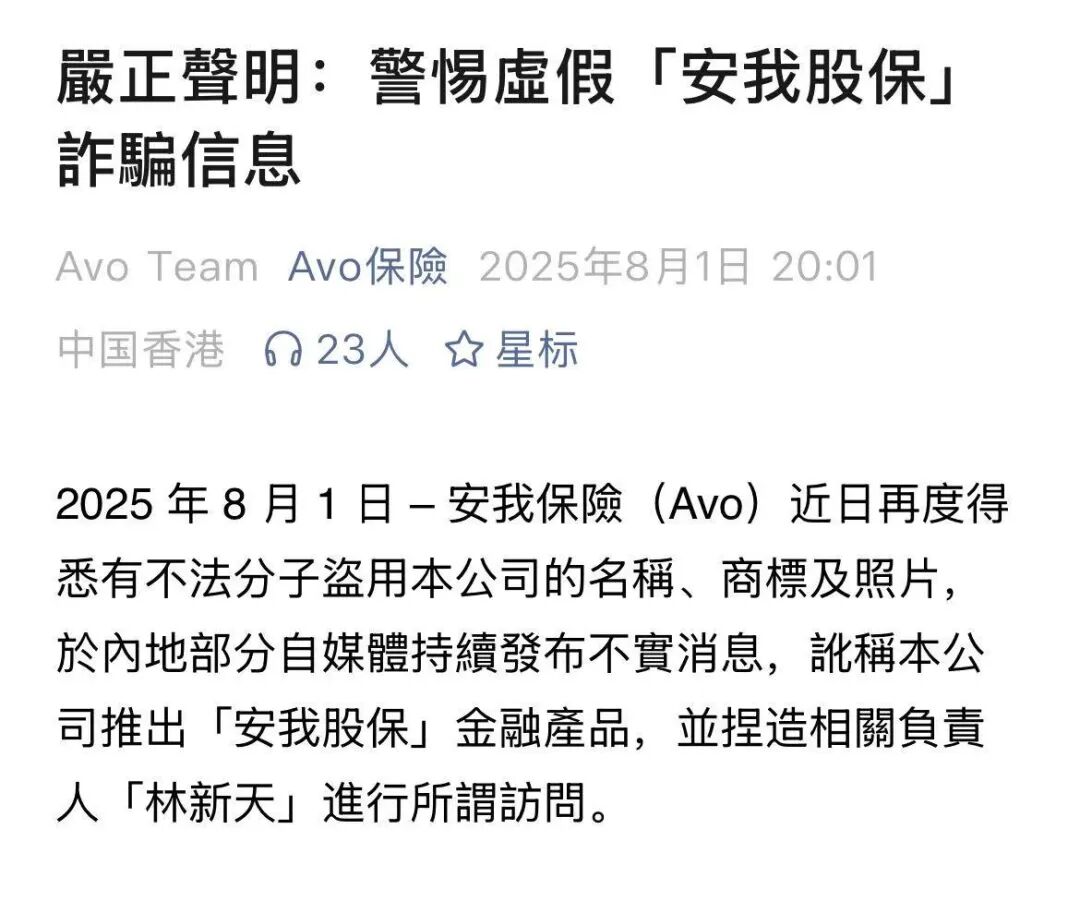

《每日经济新闻》 记者注意到,香港安我保险的官方服务号上置顶了两篇跟 「安我股保」 相关的声明。声明提到:安我保险近日再度得悉有不法分子盗用本公司的名称、商标及照片,于内地部分自媒体持续发布不实消息,讹称本公司推出 「安我股保」 金融产品,并捏造相关负责人 「林新天」 进行所谓访问。

安我保险严正声明

涉嫌传销:以 「拉人头」 推广,资金盘特征明显

而除了 「投保个股」,「安我股保」 还推出了推广福利制度和星级客户百万年薪计划。

就推广福利制度而言,前述推介人员提供的资料显示,「安我股保」 对首保客户和推荐人均有奖励。例如,用户首次投保个股金额 6000 元,平台会奖励首保客户自身 120 元,奖励推荐人 300 元。以此类推,首次投保用户的个股金额最高可投 100 万元,平台对应奖励首保客户 5 万元,奖励推荐人 10 万元。

「安我股保」 推广福利制度

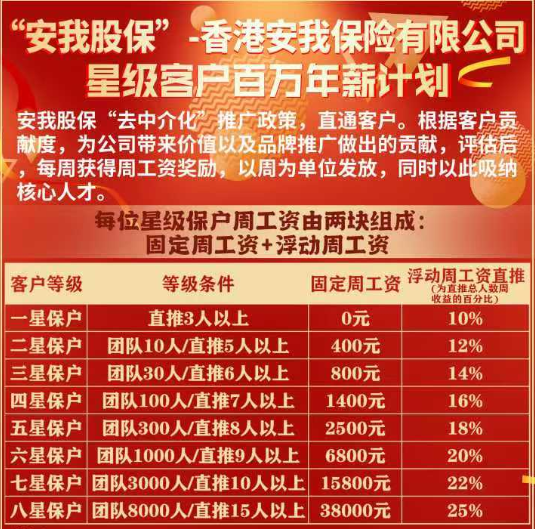

对于星级客户百万年薪计划,「安我股保」 服务号发布的信息显示,「安我股保」 会根据客户贡献度,为公司带来的价值以及品牌推广做出的贡献,给予客户一定的周工资奖励。

周工资出自 「安我股保」 保费基金,由固定周工资和浮动周工资组成,浮动工资为直推总人数周收益的一定比例,两部分工资均分为 8 个星级。例如,直推 3 人以上为一星用户,固定周工资为 0 元,浮动周工资对应的直推总人数周收益百分比为 10%;团队 30 人或直推 6 人以上为三星用户,固定周工资为 800 元,浮动周工资对应百分比为 14%。

「安我股保」 星级客户百万年薪计划

「『安我股保』 以缴纳保费获得加入资格,按照顺序组成一定层级,并以发展人数作为计酬或返利依据的模式涉嫌组织、领导传销活动罪。」 北京德恒律师事务所合伙人、德恒新加坡办公室执行主任闫泽娟律师在受访时表示,安我股保承诺的月收益 60%~100% 已经远超市场合理水平,且消费者投资资金流向不明,存在被卷钱跑路的风险,严重扰乱金融秩序、侵害消费者权益。

资深企业管理专家、高级经济师董鹏认为,从宣传来看,这类项目无疑是资金盘的典型变种。其核心逻辑建立在静态高收益和动态拉人头奖励上,月化 60%~100% 的回报远超实体经济可能,暴露了庞氏本质:用后续资金支付前期收益,而非真实价值创造。保险兜底只是伪装,旨在降低投资者戒心,但任何正规保险都不会覆盖此类投机风险。

董鹏进一步指出,传统资金盘的核心特征是高返利、无实际经营支撑、依赖持续扩张的资金来源以及对参与者的吸血式激励。演化层面,出现了以 「保底承诺」 包裹的虚拟金融产品、以私募、社区化销售与所谓 「盈利分红」 混合的结构。而资金盘的新特点则是以复杂的奖金分配表迷惑性地放大收益承诺,以合伙人制和团队工资机制制造 「长期雇佣和激励」 的错觉,借助合规外衣包装,借用正规金融术语和合规边界对外传播。与此同时,随着监管加强,部分项目将资金盘隐蔽化、结构拆分化,试图通过多层级架构和层级式分红来增加资金的 「穿透式」 持续性,但核心仍未变。

专家建议:对 「保险兜底」 等承诺持强烈怀疑态度

「投资人要保持怀疑精神,聚焦收益来源的真实性和可持续性,任何承诺高收益且缺乏透明经营支撑的项目都应引起高度警惕。」 董鹏表示,在投资时,审视资金流向和风险暴露,明确自己投资的本金是否绑定真实资产、能否随市场波动独立承受,避免参与以 「拉人头」 为核心的层级结构。

同时,董鹏提醒,要关注监管合规与披露情况,优先选择有监管备案、明确投资标的和风险披露的渠道;对声称 「保险兜底」「保本保息」 的承诺,要有强烈怀疑态度。

最后,要建立分散化投资与风险控制机制,避免把全部资金押注单一项目,并在必要时寻求专业法律和金融咨询,及时识别并退出潜在资金盘,保护自身及家庭财产安全。

闫泽娟则表示,投资者要避免参与任何承诺稳赚不赔、超高收益的投资项目,此类项目多为骗局,发现类似行为立即向公安机关或金融监管部门举报,投资需谨慎,切勿相信虚假宣传,以保护自身财产安全。以 「安我股保」 为例,在香港安我保险已经明确声明 「安我股保」 为假冒产品的情况下,投资者可以通过官方渠道核实上述信息,不要盲从盲信。

文章转载自 每经网