【文章来源:天天财富】

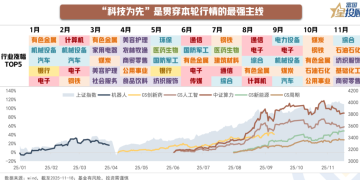

今年来看,「科技为先」 是贯穿本轮行情的最强主线,机器人、创新药、AI 算力接连表现,驱动沪指站稳 3800 点。但 10 月中旬以来,在沪指冲击 4000 点的阶段,市场结构呈现 「高切低」,前期领涨的科技板块陷入高位震荡,顺周期方向则迎来低位补涨行情,关于风格切换的讨论热烈起来。

本文主要聚焦三个问题,一,近期科技调整的原因有哪些?二、如何看待海外 AI 泡沫的争论?三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

一、近期科技调整的原因有哪些?

01

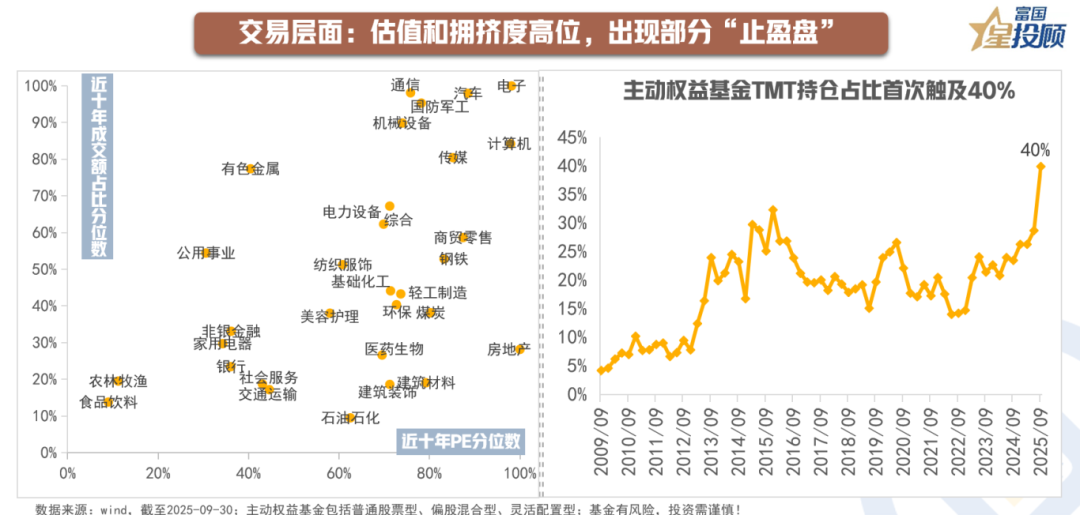

交易层面:估值和拥挤度高位,出现部分 「止盈盘」

其一,经过前期的上涨,三季度末科技板块估值和交易拥挤度均来到历史高位,资金端如主动权益基金对 TMT 的配置集中度也来到历史新高。随着 10 月 「十五五」 规划建议公布、中美元首会晤等利好落地,叠加临近年末机构锁定盈利的需求,市场轮动预期有所增强,科技板块迎来部分资金止盈兑现。

02

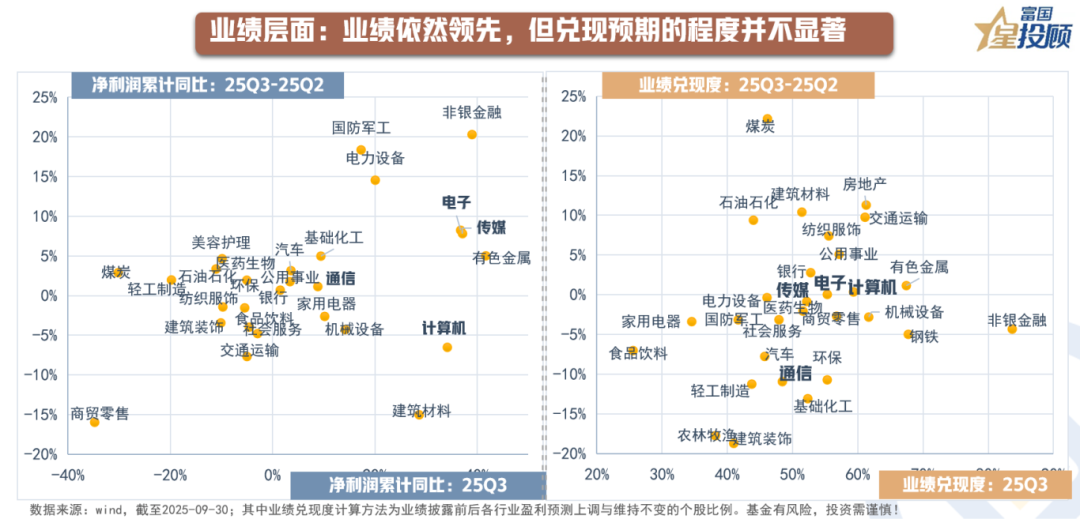

业绩层面:业绩依然领先,但兑现预期的程度并不显著

其二,三季报显示 TMT 板块业绩依然相对占优,但四个行业的业绩兑现度均在 50%-60% 附近水平,在 31 个申万一级行业中处于中游水平。而与此同时,非银、国防军工、电力设备等方向盈利环比改善明显,煤炭、地产、建材、石化等行业业绩兑现度边际抬升,科技板块业绩不再是 「一枝独秀」。

03

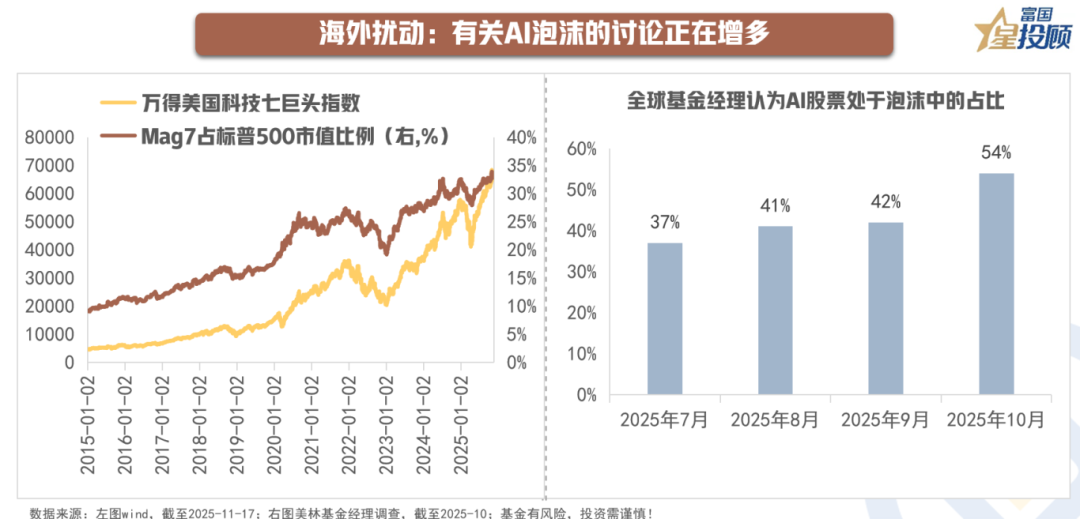

海外扰动:有关 AI 泡沫的讨论正在增多

其三,伴随着美股 AI 企业市值的大幅增长及市场集中度的提升,叠加科技巨头不断扩大资本开支、通过股权融资与采购协议创造万亿美元级别的循环投资,市场对 AI 行情泡沫化的讨论再度升温。10 月的全球基金经理调查显示,认为 AI 股票处于泡沫中的占比上升到 54%。在此背景下,近期全球科技股普遍出现调整,海外映射对 A 股科技股表现也带来了较大扰动。

二、如何看待海外 AI 泡沫的争论?

01

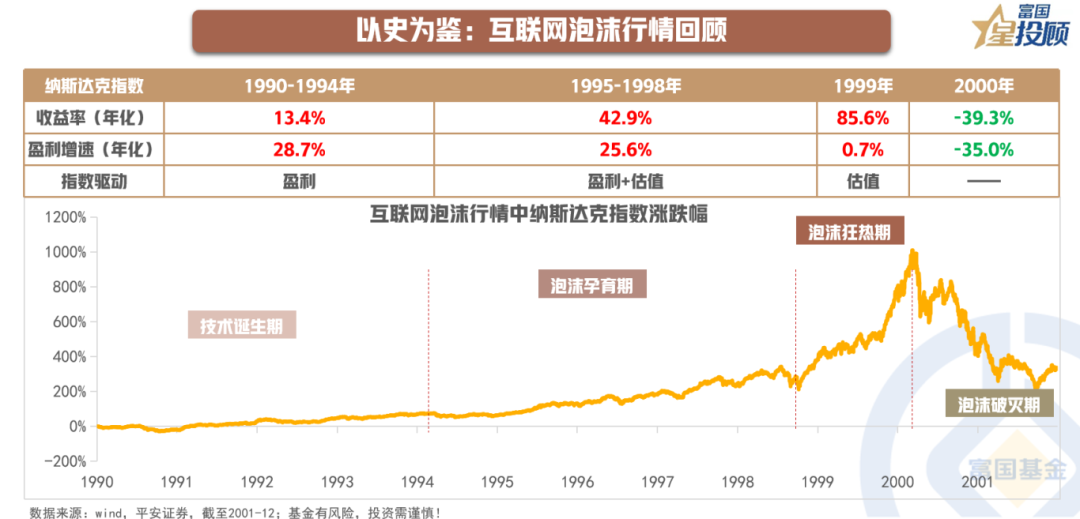

以史为鉴:互联网泡沫行情回顾

近期海外对 AI 泡沫的争论加剧,不禁让人回想上世纪 90 年代至 21 世纪初美股互联网泡沫形成与破灭。1) 从 1990-1994 年 Web 浏览器逐步普及,为后续互联网繁荣奠定技术基础,叠加美国经济景气,盈利驱动股价上涨;2) 到 1995-1998 年,互联网商业化开启和新兴巨头诞生,催化互联网科技行情;3) 再到 1999 年-2000 年 3 月,市场进入狂热期,资本市场 「非理性」 追捧互联网相关企业,股市上行几乎完全依靠估值驱动;4) 最终随着盈利叙事证伪、流动性持续收紧,泡沫走向破灭,纳斯达克指数 3 年内最大回撤 78%,大量公司破产,1996 年以来成立的互联网公司到 2004 年底约有 52% 不再存在。

02

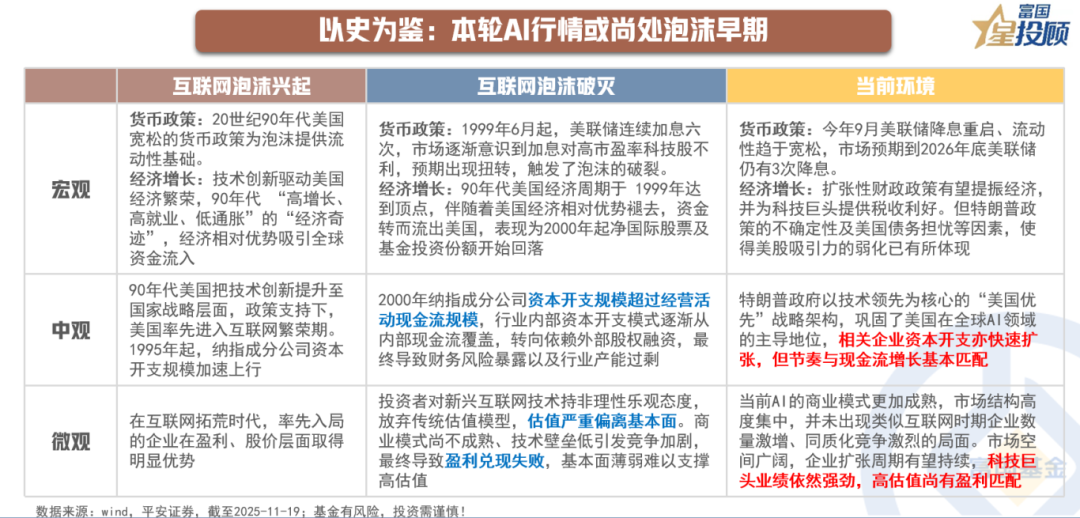

以史为鉴:本轮 AI 行情或尚处泡沫早期

与互联网泡沫兴起与破灭的环境对比看,本轮 AI 行情与互联网泡沫孕育期在宏观流动性宽松、中观政策层面相似,虽然特朗普政策的不确定性及美元信用担忧等因素,使得美股吸引力有所弱化,但引发彼时互联网泡沫破灭的流动性收紧、盈利兑现失败等情况还未出现。一方面,科技巨头业绩依然强劲,高估值尚有盈利匹配;另一方面,市场担忧持续扩大的资本开支对于企业自身资产负债表的压力,不过目前资本开支扩张有真实需求支撑,且节奏与现金流增长基本匹配,目前美股前十大公司 CapEx 占现金流比例为 46%(互联网泡沫阶段高点为 75%),主要企业的财务水平相对健康。综合来看,本轮 AI 行情虽已显现泡沫特征,但尚处于早期阶段,行情仍有演绎空间。

三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

01

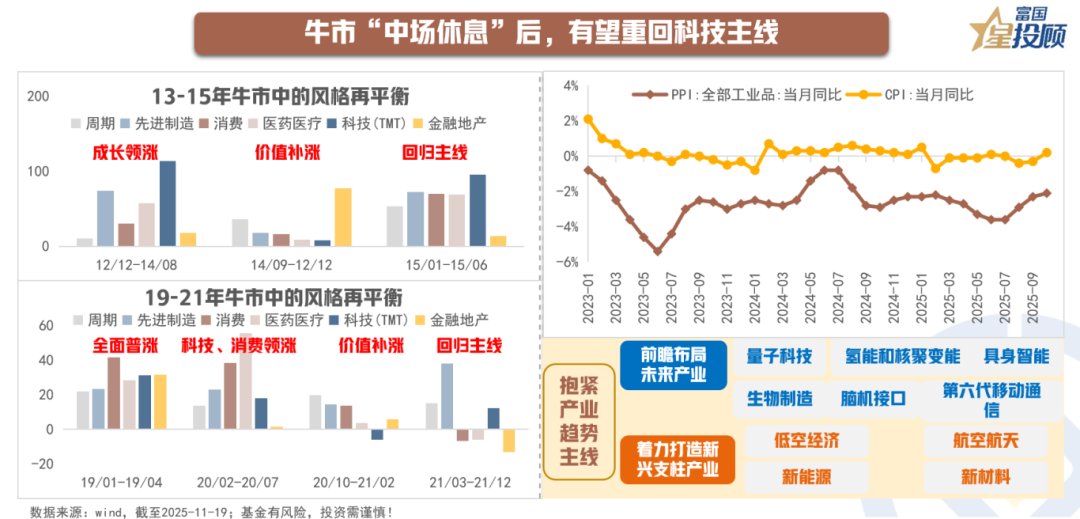

牛市 「中场休息」 后,有望重回科技主线

参考借鉴 12/12-15/6、19-21 年牛市:牛市中期风格再平衡,即价值类行业可能补涨。当前科技板块由于交易拥挤、估值高位、AI 泡沫担忧等触发消化性价比问题的调整,白酒、地产等 「老经济」 板块因估值低+机构配置分位低+预期边际提升,配置性价比逐步凸显,周期板块由于反内卷+PPI 数据超预期近期也有所补涨。不过,风格再平衡或只是阶段性选择,顺周期逻辑目前仍有断点,如通胀修复持续性问题,关键验证窗口或在明年年中之后,短期把握真正涨价品类或是更优解;科技仍是本轮中期行情的主线,核心驱动力来自于 「新质生产力」 背景下的科技创新,人工智能、半导体、新能源等赛道拥有明确的产业趋势和政策支持,这些领域仍是市场最具活力和想象空间的所在。

02

AI 是最大主线,但可能从 AI 硬件切换到 AI 应用

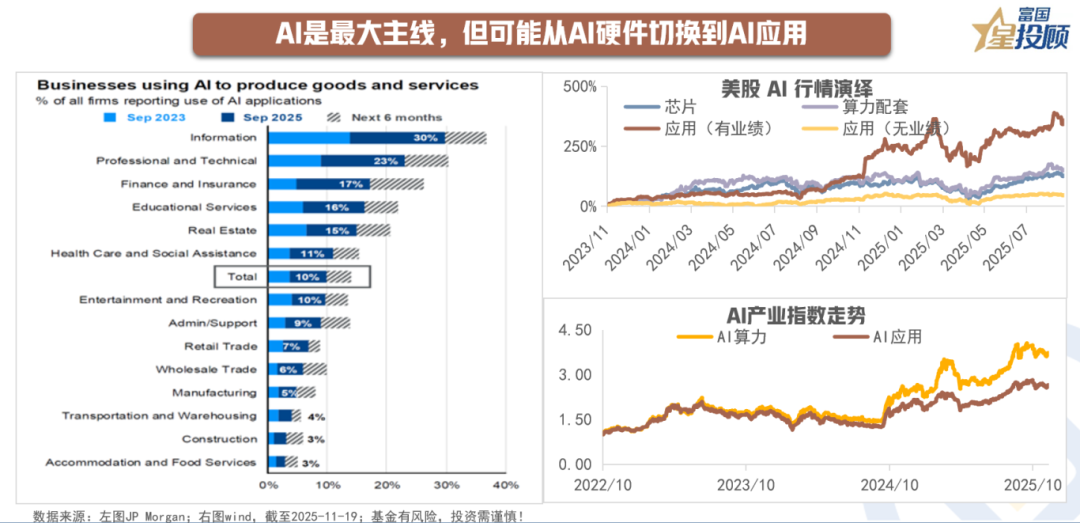

当前海内外科技巨头资本开支仍在扩张,AI 渗透率尚在低位,产业趋势大波段还有很大空间。结构上,借鉴海外,海外 AI 应用类公司在 2024 年实现扭亏为盈后,股价都有较强表现。国内市场看,今年上游 AI 算力已积累可观涨幅,国内外资本开支持续向上背景下,上游算力业绩仍具确定性;而伴随着中国多模态模型在性能、价格、开源层面逐步缩小与全球巨头差距,应用也会随模型进步而优化,对下游应用行情的期待顺理成章。

不过,一方面,国内 AI 主线切换到 AI 应用的时间尚需等待,或须国内 AI 硬件实现自主可控和海外 AI 应用商业模式更加成熟后。另一方面,科技板块的核心焦虑在于 AI 投入能否通过商业闭环实现可观资本回报,目前还没有形成共识。如果 AI 应用进步没有非线性变化,明年北美云厂商资本开支增速回落或是基准假设,AI 主线或出现中线调整。当前全球科技巨头在全方位布局个性化 AI 及端侧 AI,拓宽商业变现方式,2026 年重点关注包括 AI 眼镜、人形机器人和 AI 医疗、AI 编程等垂类应用表现, 以及国内互联网公司的商业化场景的成效,更多应用实例或是 AI 新一轮行情启动的核心。

(文章来源:富国基金)

(原标题:如何看待近期 AI 行情的调整?)

(责任编辑:66)

【文章来源:天天财富】

今年来看,「科技为先」 是贯穿本轮行情的最强主线,机器人、创新药、AI 算力接连表现,驱动沪指站稳 3800 点。但 10 月中旬以来,在沪指冲击 4000 点的阶段,市场结构呈现 「高切低」,前期领涨的科技板块陷入高位震荡,顺周期方向则迎来低位补涨行情,关于风格切换的讨论热烈起来。

本文主要聚焦三个问题,一,近期科技调整的原因有哪些?二、如何看待海外 AI 泡沫的争论?三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

一、近期科技调整的原因有哪些?

01

交易层面:估值和拥挤度高位,出现部分 「止盈盘」

其一,经过前期的上涨,三季度末科技板块估值和交易拥挤度均来到历史高位,资金端如主动权益基金对 TMT 的配置集中度也来到历史新高。随着 10 月 「十五五」 规划建议公布、中美元首会晤等利好落地,叠加临近年末机构锁定盈利的需求,市场轮动预期有所增强,科技板块迎来部分资金止盈兑现。

02

业绩层面:业绩依然领先,但兑现预期的程度并不显著

其二,三季报显示 TMT 板块业绩依然相对占优,但四个行业的业绩兑现度均在 50%-60% 附近水平,在 31 个申万一级行业中处于中游水平。而与此同时,非银、国防军工、电力设备等方向盈利环比改善明显,煤炭、地产、建材、石化等行业业绩兑现度边际抬升,科技板块业绩不再是 「一枝独秀」。

03

海外扰动:有关 AI 泡沫的讨论正在增多

其三,伴随着美股 AI 企业市值的大幅增长及市场集中度的提升,叠加科技巨头不断扩大资本开支、通过股权融资与采购协议创造万亿美元级别的循环投资,市场对 AI 行情泡沫化的讨论再度升温。10 月的全球基金经理调查显示,认为 AI 股票处于泡沫中的占比上升到 54%。在此背景下,近期全球科技股普遍出现调整,海外映射对 A 股科技股表现也带来了较大扰动。

二、如何看待海外 AI 泡沫的争论?

01

以史为鉴:互联网泡沫行情回顾

近期海外对 AI 泡沫的争论加剧,不禁让人回想上世纪 90 年代至 21 世纪初美股互联网泡沫形成与破灭。1) 从 1990-1994 年 Web 浏览器逐步普及,为后续互联网繁荣奠定技术基础,叠加美国经济景气,盈利驱动股价上涨;2) 到 1995-1998 年,互联网商业化开启和新兴巨头诞生,催化互联网科技行情;3) 再到 1999 年-2000 年 3 月,市场进入狂热期,资本市场 「非理性」 追捧互联网相关企业,股市上行几乎完全依靠估值驱动;4) 最终随着盈利叙事证伪、流动性持续收紧,泡沫走向破灭,纳斯达克指数 3 年内最大回撤 78%,大量公司破产,1996 年以来成立的互联网公司到 2004 年底约有 52% 不再存在。

02

以史为鉴:本轮 AI 行情或尚处泡沫早期

与互联网泡沫兴起与破灭的环境对比看,本轮 AI 行情与互联网泡沫孕育期在宏观流动性宽松、中观政策层面相似,虽然特朗普政策的不确定性及美元信用担忧等因素,使得美股吸引力有所弱化,但引发彼时互联网泡沫破灭的流动性收紧、盈利兑现失败等情况还未出现。一方面,科技巨头业绩依然强劲,高估值尚有盈利匹配;另一方面,市场担忧持续扩大的资本开支对于企业自身资产负债表的压力,不过目前资本开支扩张有真实需求支撑,且节奏与现金流增长基本匹配,目前美股前十大公司 CapEx 占现金流比例为 46%(互联网泡沫阶段高点为 75%),主要企业的财务水平相对健康。综合来看,本轮 AI 行情虽已显现泡沫特征,但尚处于早期阶段,行情仍有演绎空间。

三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

01

牛市 「中场休息」 后,有望重回科技主线

参考借鉴 12/12-15/6、19-21 年牛市:牛市中期风格再平衡,即价值类行业可能补涨。当前科技板块由于交易拥挤、估值高位、AI 泡沫担忧等触发消化性价比问题的调整,白酒、地产等 「老经济」 板块因估值低+机构配置分位低+预期边际提升,配置性价比逐步凸显,周期板块由于反内卷+PPI 数据超预期近期也有所补涨。不过,风格再平衡或只是阶段性选择,顺周期逻辑目前仍有断点,如通胀修复持续性问题,关键验证窗口或在明年年中之后,短期把握真正涨价品类或是更优解;科技仍是本轮中期行情的主线,核心驱动力来自于 「新质生产力」 背景下的科技创新,人工智能、半导体、新能源等赛道拥有明确的产业趋势和政策支持,这些领域仍是市场最具活力和想象空间的所在。

02

AI 是最大主线,但可能从 AI 硬件切换到 AI 应用

当前海内外科技巨头资本开支仍在扩张,AI 渗透率尚在低位,产业趋势大波段还有很大空间。结构上,借鉴海外,海外 AI 应用类公司在 2024 年实现扭亏为盈后,股价都有较强表现。国内市场看,今年上游 AI 算力已积累可观涨幅,国内外资本开支持续向上背景下,上游算力业绩仍具确定性;而伴随着中国多模态模型在性能、价格、开源层面逐步缩小与全球巨头差距,应用也会随模型进步而优化,对下游应用行情的期待顺理成章。

不过,一方面,国内 AI 主线切换到 AI 应用的时间尚需等待,或须国内 AI 硬件实现自主可控和海外 AI 应用商业模式更加成熟后。另一方面,科技板块的核心焦虑在于 AI 投入能否通过商业闭环实现可观资本回报,目前还没有形成共识。如果 AI 应用进步没有非线性变化,明年北美云厂商资本开支增速回落或是基准假设,AI 主线或出现中线调整。当前全球科技巨头在全方位布局个性化 AI 及端侧 AI,拓宽商业变现方式,2026 年重点关注包括 AI 眼镜、人形机器人和 AI 医疗、AI 编程等垂类应用表现, 以及国内互联网公司的商业化场景的成效,更多应用实例或是 AI 新一轮行情启动的核心。

(文章来源:富国基金)

(原标题:如何看待近期 AI 行情的调整?)

(责任编辑:66)

【文章来源:天天财富】

今年来看,「科技为先」 是贯穿本轮行情的最强主线,机器人、创新药、AI 算力接连表现,驱动沪指站稳 3800 点。但 10 月中旬以来,在沪指冲击 4000 点的阶段,市场结构呈现 「高切低」,前期领涨的科技板块陷入高位震荡,顺周期方向则迎来低位补涨行情,关于风格切换的讨论热烈起来。

本文主要聚焦三个问题,一,近期科技调整的原因有哪些?二、如何看待海外 AI 泡沫的争论?三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

一、近期科技调整的原因有哪些?

01

交易层面:估值和拥挤度高位,出现部分 「止盈盘」

其一,经过前期的上涨,三季度末科技板块估值和交易拥挤度均来到历史高位,资金端如主动权益基金对 TMT 的配置集中度也来到历史新高。随着 10 月 「十五五」 规划建议公布、中美元首会晤等利好落地,叠加临近年末机构锁定盈利的需求,市场轮动预期有所增强,科技板块迎来部分资金止盈兑现。

02

业绩层面:业绩依然领先,但兑现预期的程度并不显著

其二,三季报显示 TMT 板块业绩依然相对占优,但四个行业的业绩兑现度均在 50%-60% 附近水平,在 31 个申万一级行业中处于中游水平。而与此同时,非银、国防军工、电力设备等方向盈利环比改善明显,煤炭、地产、建材、石化等行业业绩兑现度边际抬升,科技板块业绩不再是 「一枝独秀」。

03

海外扰动:有关 AI 泡沫的讨论正在增多

其三,伴随着美股 AI 企业市值的大幅增长及市场集中度的提升,叠加科技巨头不断扩大资本开支、通过股权融资与采购协议创造万亿美元级别的循环投资,市场对 AI 行情泡沫化的讨论再度升温。10 月的全球基金经理调查显示,认为 AI 股票处于泡沫中的占比上升到 54%。在此背景下,近期全球科技股普遍出现调整,海外映射对 A 股科技股表现也带来了较大扰动。

二、如何看待海外 AI 泡沫的争论?

01

以史为鉴:互联网泡沫行情回顾

近期海外对 AI 泡沫的争论加剧,不禁让人回想上世纪 90 年代至 21 世纪初美股互联网泡沫形成与破灭。1) 从 1990-1994 年 Web 浏览器逐步普及,为后续互联网繁荣奠定技术基础,叠加美国经济景气,盈利驱动股价上涨;2) 到 1995-1998 年,互联网商业化开启和新兴巨头诞生,催化互联网科技行情;3) 再到 1999 年-2000 年 3 月,市场进入狂热期,资本市场 「非理性」 追捧互联网相关企业,股市上行几乎完全依靠估值驱动;4) 最终随着盈利叙事证伪、流动性持续收紧,泡沫走向破灭,纳斯达克指数 3 年内最大回撤 78%,大量公司破产,1996 年以来成立的互联网公司到 2004 年底约有 52% 不再存在。

02

以史为鉴:本轮 AI 行情或尚处泡沫早期

与互联网泡沫兴起与破灭的环境对比看,本轮 AI 行情与互联网泡沫孕育期在宏观流动性宽松、中观政策层面相似,虽然特朗普政策的不确定性及美元信用担忧等因素,使得美股吸引力有所弱化,但引发彼时互联网泡沫破灭的流动性收紧、盈利兑现失败等情况还未出现。一方面,科技巨头业绩依然强劲,高估值尚有盈利匹配;另一方面,市场担忧持续扩大的资本开支对于企业自身资产负债表的压力,不过目前资本开支扩张有真实需求支撑,且节奏与现金流增长基本匹配,目前美股前十大公司 CapEx 占现金流比例为 46%(互联网泡沫阶段高点为 75%),主要企业的财务水平相对健康。综合来看,本轮 AI 行情虽已显现泡沫特征,但尚处于早期阶段,行情仍有演绎空间。

三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

01

牛市 「中场休息」 后,有望重回科技主线

参考借鉴 12/12-15/6、19-21 年牛市:牛市中期风格再平衡,即价值类行业可能补涨。当前科技板块由于交易拥挤、估值高位、AI 泡沫担忧等触发消化性价比问题的调整,白酒、地产等 「老经济」 板块因估值低+机构配置分位低+预期边际提升,配置性价比逐步凸显,周期板块由于反内卷+PPI 数据超预期近期也有所补涨。不过,风格再平衡或只是阶段性选择,顺周期逻辑目前仍有断点,如通胀修复持续性问题,关键验证窗口或在明年年中之后,短期把握真正涨价品类或是更优解;科技仍是本轮中期行情的主线,核心驱动力来自于 「新质生产力」 背景下的科技创新,人工智能、半导体、新能源等赛道拥有明确的产业趋势和政策支持,这些领域仍是市场最具活力和想象空间的所在。

02

AI 是最大主线,但可能从 AI 硬件切换到 AI 应用

当前海内外科技巨头资本开支仍在扩张,AI 渗透率尚在低位,产业趋势大波段还有很大空间。结构上,借鉴海外,海外 AI 应用类公司在 2024 年实现扭亏为盈后,股价都有较强表现。国内市场看,今年上游 AI 算力已积累可观涨幅,国内外资本开支持续向上背景下,上游算力业绩仍具确定性;而伴随着中国多模态模型在性能、价格、开源层面逐步缩小与全球巨头差距,应用也会随模型进步而优化,对下游应用行情的期待顺理成章。

不过,一方面,国内 AI 主线切换到 AI 应用的时间尚需等待,或须国内 AI 硬件实现自主可控和海外 AI 应用商业模式更加成熟后。另一方面,科技板块的核心焦虑在于 AI 投入能否通过商业闭环实现可观资本回报,目前还没有形成共识。如果 AI 应用进步没有非线性变化,明年北美云厂商资本开支增速回落或是基准假设,AI 主线或出现中线调整。当前全球科技巨头在全方位布局个性化 AI 及端侧 AI,拓宽商业变现方式,2026 年重点关注包括 AI 眼镜、人形机器人和 AI 医疗、AI 编程等垂类应用表现, 以及国内互联网公司的商业化场景的成效,更多应用实例或是 AI 新一轮行情启动的核心。

(文章来源:富国基金)

(原标题:如何看待近期 AI 行情的调整?)

(责任编辑:66)

【文章来源:天天财富】

今年来看,「科技为先」 是贯穿本轮行情的最强主线,机器人、创新药、AI 算力接连表现,驱动沪指站稳 3800 点。但 10 月中旬以来,在沪指冲击 4000 点的阶段,市场结构呈现 「高切低」,前期领涨的科技板块陷入高位震荡,顺周期方向则迎来低位补涨行情,关于风格切换的讨论热烈起来。

本文主要聚焦三个问题,一,近期科技调整的原因有哪些?二、如何看待海外 AI 泡沫的争论?三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

一、近期科技调整的原因有哪些?

01

交易层面:估值和拥挤度高位,出现部分 「止盈盘」

其一,经过前期的上涨,三季度末科技板块估值和交易拥挤度均来到历史高位,资金端如主动权益基金对 TMT 的配置集中度也来到历史新高。随着 10 月 「十五五」 规划建议公布、中美元首会晤等利好落地,叠加临近年末机构锁定盈利的需求,市场轮动预期有所增强,科技板块迎来部分资金止盈兑现。

02

业绩层面:业绩依然领先,但兑现预期的程度并不显著

其二,三季报显示 TMT 板块业绩依然相对占优,但四个行业的业绩兑现度均在 50%-60% 附近水平,在 31 个申万一级行业中处于中游水平。而与此同时,非银、国防军工、电力设备等方向盈利环比改善明显,煤炭、地产、建材、石化等行业业绩兑现度边际抬升,科技板块业绩不再是 「一枝独秀」。

03

海外扰动:有关 AI 泡沫的讨论正在增多

其三,伴随着美股 AI 企业市值的大幅增长及市场集中度的提升,叠加科技巨头不断扩大资本开支、通过股权融资与采购协议创造万亿美元级别的循环投资,市场对 AI 行情泡沫化的讨论再度升温。10 月的全球基金经理调查显示,认为 AI 股票处于泡沫中的占比上升到 54%。在此背景下,近期全球科技股普遍出现调整,海外映射对 A 股科技股表现也带来了较大扰动。

二、如何看待海外 AI 泡沫的争论?

01

以史为鉴:互联网泡沫行情回顾

近期海外对 AI 泡沫的争论加剧,不禁让人回想上世纪 90 年代至 21 世纪初美股互联网泡沫形成与破灭。1) 从 1990-1994 年 Web 浏览器逐步普及,为后续互联网繁荣奠定技术基础,叠加美国经济景气,盈利驱动股价上涨;2) 到 1995-1998 年,互联网商业化开启和新兴巨头诞生,催化互联网科技行情;3) 再到 1999 年-2000 年 3 月,市场进入狂热期,资本市场 「非理性」 追捧互联网相关企业,股市上行几乎完全依靠估值驱动;4) 最终随着盈利叙事证伪、流动性持续收紧,泡沫走向破灭,纳斯达克指数 3 年内最大回撤 78%,大量公司破产,1996 年以来成立的互联网公司到 2004 年底约有 52% 不再存在。

02

以史为鉴:本轮 AI 行情或尚处泡沫早期

与互联网泡沫兴起与破灭的环境对比看,本轮 AI 行情与互联网泡沫孕育期在宏观流动性宽松、中观政策层面相似,虽然特朗普政策的不确定性及美元信用担忧等因素,使得美股吸引力有所弱化,但引发彼时互联网泡沫破灭的流动性收紧、盈利兑现失败等情况还未出现。一方面,科技巨头业绩依然强劲,高估值尚有盈利匹配;另一方面,市场担忧持续扩大的资本开支对于企业自身资产负债表的压力,不过目前资本开支扩张有真实需求支撑,且节奏与现金流增长基本匹配,目前美股前十大公司 CapEx 占现金流比例为 46%(互联网泡沫阶段高点为 75%),主要企业的财务水平相对健康。综合来看,本轮 AI 行情虽已显现泡沫特征,但尚处于早期阶段,行情仍有演绎空间。

三、如何看待本轮风格切换以及后续 AI 行情的演绎节奏?

01

牛市 「中场休息」 后,有望重回科技主线

参考借鉴 12/12-15/6、19-21 年牛市:牛市中期风格再平衡,即价值类行业可能补涨。当前科技板块由于交易拥挤、估值高位、AI 泡沫担忧等触发消化性价比问题的调整,白酒、地产等 「老经济」 板块因估值低+机构配置分位低+预期边际提升,配置性价比逐步凸显,周期板块由于反内卷+PPI 数据超预期近期也有所补涨。不过,风格再平衡或只是阶段性选择,顺周期逻辑目前仍有断点,如通胀修复持续性问题,关键验证窗口或在明年年中之后,短期把握真正涨价品类或是更优解;科技仍是本轮中期行情的主线,核心驱动力来自于 「新质生产力」 背景下的科技创新,人工智能、半导体、新能源等赛道拥有明确的产业趋势和政策支持,这些领域仍是市场最具活力和想象空间的所在。

02

AI 是最大主线,但可能从 AI 硬件切换到 AI 应用

当前海内外科技巨头资本开支仍在扩张,AI 渗透率尚在低位,产业趋势大波段还有很大空间。结构上,借鉴海外,海外 AI 应用类公司在 2024 年实现扭亏为盈后,股价都有较强表现。国内市场看,今年上游 AI 算力已积累可观涨幅,国内外资本开支持续向上背景下,上游算力业绩仍具确定性;而伴随着中国多模态模型在性能、价格、开源层面逐步缩小与全球巨头差距,应用也会随模型进步而优化,对下游应用行情的期待顺理成章。

不过,一方面,国内 AI 主线切换到 AI 应用的时间尚需等待,或须国内 AI 硬件实现自主可控和海外 AI 应用商业模式更加成熟后。另一方面,科技板块的核心焦虑在于 AI 投入能否通过商业闭环实现可观资本回报,目前还没有形成共识。如果 AI 应用进步没有非线性变化,明年北美云厂商资本开支增速回落或是基准假设,AI 主线或出现中线调整。当前全球科技巨头在全方位布局个性化 AI 及端侧 AI,拓宽商业变现方式,2026 年重点关注包括 AI 眼镜、人形机器人和 AI 医疗、AI 编程等垂类应用表现, 以及国内互联网公司的商业化场景的成效,更多应用实例或是 AI 新一轮行情启动的核心。

(文章来源:富国基金)

(原标题:如何看待近期 AI 行情的调整?)

(责任编辑:66)