【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

日本就近期日元的剧烈波动向外汇市场发出了迄今为止最强警告,该国财务大臣明确将干预列为应对选项,试图遏制日元持续下跌。

「政府将针对无序的外汇波动采取适当行动,包括在必要时应对投机驱动的波动,这与 9 月发布的 《日美联合声明》 中阐述的方法一致,」 财务大臣片山皋月 (Satsuki Katayama) 周五告诉记者,「既然 9 月的日美财长联合文件已明确包含外汇干预,那自然也是我们可考虑的选项。」

片山皋月表示,她对近期外汇波动深感担忧,形容这些波动 「极度单边且迅速」。

片山皋月发言后,美元兑日元小幅回落,短暂走低至 157.20,但随后再度反弹,目前仍徘徊在自 1 月以来的最高水平附近。

市场参与者正紧盯 160 这一关口,日本当局去年曾多次在该区间入市干预。其中一次干预发生在假日周末前的周五深夜,而日本下周一将迎来另一个全国性假日。

日元面临多重因素的施压,包括市场猜测:首相高市早苗 (Sanae Takaichi) 推行的刺激政策,可能会使日本央行在短期内不愿上调基准利率,而当前正值市场对美联储降息的押注已明显降温的情况下。

「日元正变成一种极具投机性的工具,」 澳大利亚国民银行 (National Australia Bank Ltd.) 外汇策略师罗德里戈·卡特里尔 (Rodrigo Catril) 表示,「市场对日本官员的言论逐渐失去敏感度,而且宏观层面有充分理由支持日元走弱。通胀远高于日本央行目标,但央行仍不愿加息,政治影响正成为新主题,日本央行的信誉正面临考验。」

他指出,「干预历史表明,除非伴随财政或货币纪律,否则干预只会给做空日元提供机会。如果日本央行选择加息,我们可以预期美元兑日元回到 150 以下;否则,突破 160 只是时间问题。」

日本政府推出大规模经济刺激方案,引发市场担忧

日本内阁周五批准了一项规模达 21.3 万亿日元 (约 1354 亿美元) 的经济刺激方案,这是新政府上台后的首项重大政策举措。该一揽子计划包括 17.7 万亿日元的一般性支出,远超去年 13.9 万亿日元的水平,成为自新冠疫情以来日本最大规模的财政刺激。此外,计划还包括 2.7 万亿日元的减税措施。

然而,这一 「豪掷」 式支出已引发市场对日本不断恶化的财政状况的深切忧虑。40 年期日本国债收益率攀升至历史高位,日本 10 年期国债收益率已升至 1.8%,为 2008 年以来的最高水平。围绕财政状况恶化的担忧也加剧了日元贬值。

知情人士透露,新增政府债券发行规模仍有待敲定,但预计将超过去年用于类似计划的 6.69 万亿日元。内阁计划最早于 11 月 28 日批准补充预算案,并力争在年底前获得国会通过。

尽管一些分析师将日本国债收益率上升归因于财政担忧的加剧,但法国农业信贷银行 (Credit Agricole) 首席日本经济学家会田卓 (TakujiAida) 表示,这反映了市场对日本经济的乐观态度。

会田卓表示:「与其说这是投资者在抛售日本,不如说市场是在为终端利率可能走高而定价。」 他反驳了市场上的相关传言。

会田卓是高市早苗旗下 「国家增长战略制定小组」 的成员,他周四在接受彭博采访时还表示,日本可能比市场普遍认为的更接近干预,且可能在日元触及 160 前就采取行动。

他指出,高市早苗政府坚信日本财政稳健,因此在必要时有更充足的底气动用充裕的外汇储备。

会田卓还认为高市早苗仍会争取在明年春季或初夏推出另一项经济刺激计划。他表示,这一逻辑源于前首相石破茂启动的下一年度预算。这意味着年度预算无法完全反映高市早苗的优先事项,因此在 3 月年度预算获得议会通过后不久,就需要再编制一项追加预算。

至于日本央行,若其在 1 月上调借贷成本,会田卓表示,当局随后可能会暂停加息周期约一年,以与政府的促增长立场保持一致,之后最终会继续收紧政策,直至利率达到约 2% 的终端水平。他说:「这就好像日本央行已经铺平了道路。」 他所指的是明年 1 月份的会议。

口头干预的话术

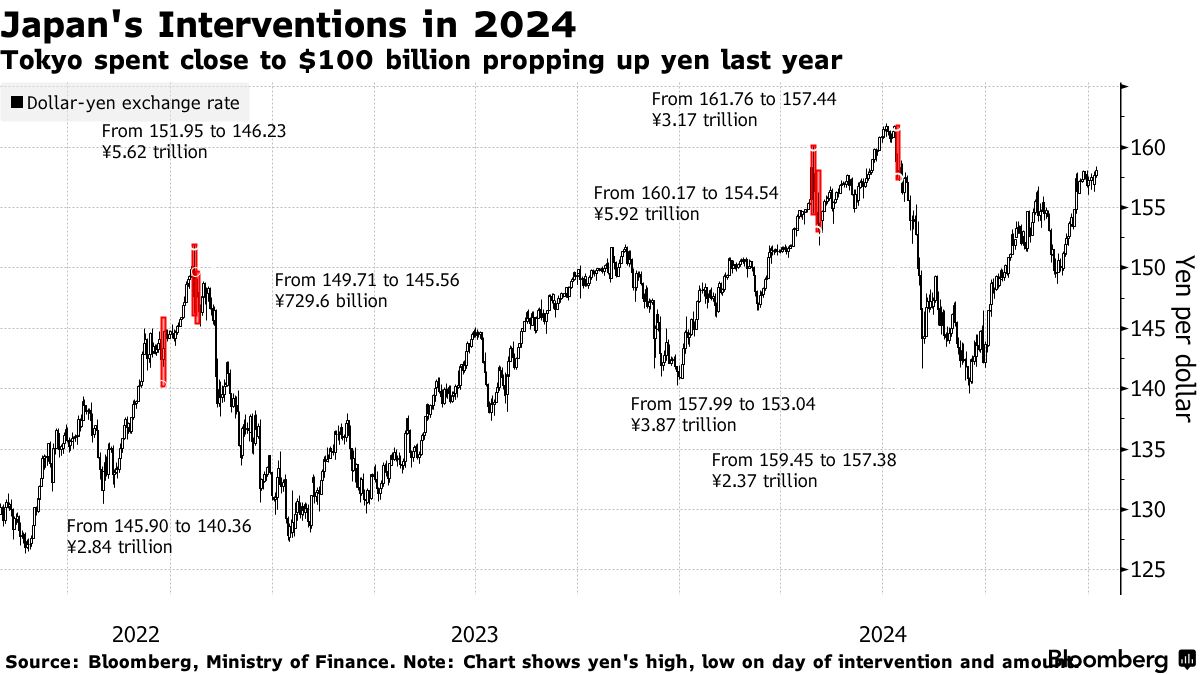

市场对日本将自 2024 年 7 月以来首次出手支撑本币的猜测正在升温。去年当美元兑日元接近 160 关口时,日本当局曾四度干预市场,由此确立了其未来可能采取行动的粗略底线。

尽管如此,日本官员通常否认设定了具体干预防线,而是强调只有当市场出现突发性、无序性或投机性波动时才会采取行动。

今年 9 月,美国财政部长斯科特·贝森特 (Scott Bessent) 与时任日本财务大臣加藤胜信 (Katsunobu Kato) 在联合声明中重申,双方的基本立场是让市场决定汇率,不将其作为获取竞争优势的工具。

两位财长还同意,在符合以往声明的特定情况下保留干预空间,并表示干预应仅用于应对外汇市场的过度波动或无序走势。

在实施直接干预之前,官员通常会向市场发出层层递进的警告,通过精心设计的措辞暗示距离实际行动的接近程度。

自十月就任以来,片山皋月基本延续了前几任制定的外汇沟通策略。财务省外汇事务最高负责人三村淳 (Atsushi Mimura) 也遵循其前任神田真人 (Masato Kanda) 的脚本——后者在截至 2024 年 7 月的三年间曾动用 1730 亿美元支撑日元。

当官员表态从描述市场状况转向提及采取行动时,往往是其进入高度警戒状态的关键信号。虽然负责外汇事务的官员在干预前曾威胁采取 「大胆」 或 「果断」 行动,但自 2022 年 9 月以来该表述已不再作为常规警告用语。

通常而言,在传达担忧升级前,官员会坚持作为二十国集团 (G20) 政策核心的基本原则:

「汇率反映经济基本面是可取的」

「汇率突然快速波动是不可取的」

「汇率过度波动对经济有害」

「汇率水平应由市场决定」

在发出任何警告前,他们常会明确表示不针对具体汇率水平。

当波动性开始上升,他们可能会说:

「我们将持续关注外汇市场对经济的影响」

「我们正密切关注汇市动态」

当担忧转为不安,他们可能会说:

「日元疲软的负面影响正日益凸显」

「近期我们看到片面且快速的汇率波动」

「我们对汇率波动深表关切」

「正以高度紧迫感监测汇率变动」

当需要发出明确警告,他们可能会说:

「汇率未反映经济基本面」

「我们看到投机驱动的快速汇率波动」

「日元正在快速走弱」

当干预成为现实选项,他们可能会说:

「如有需要将采取适当行动」

「不能容忍投机性波动」

「不排除使用任何手段应对过度波动」

「已准备随时采取行动」

「可将我们视为处于待命状态」

当需要最终警告 (近年未使用),他们可能会说:

「我们准备采取果断/大胆行动」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

日本就近期日元的剧烈波动向外汇市场发出了迄今为止最强警告,该国财务大臣明确将干预列为应对选项,试图遏制日元持续下跌。

「政府将针对无序的外汇波动采取适当行动,包括在必要时应对投机驱动的波动,这与 9 月发布的 《日美联合声明》 中阐述的方法一致,」 财务大臣片山皋月 (Satsuki Katayama) 周五告诉记者,「既然 9 月的日美财长联合文件已明确包含外汇干预,那自然也是我们可考虑的选项。」

片山皋月表示,她对近期外汇波动深感担忧,形容这些波动 「极度单边且迅速」。

片山皋月发言后,美元兑日元小幅回落,短暂走低至 157.20,但随后再度反弹,目前仍徘徊在自 1 月以来的最高水平附近。

市场参与者正紧盯 160 这一关口,日本当局去年曾多次在该区间入市干预。其中一次干预发生在假日周末前的周五深夜,而日本下周一将迎来另一个全国性假日。

日元面临多重因素的施压,包括市场猜测:首相高市早苗 (Sanae Takaichi) 推行的刺激政策,可能会使日本央行在短期内不愿上调基准利率,而当前正值市场对美联储降息的押注已明显降温的情况下。

「日元正变成一种极具投机性的工具,」 澳大利亚国民银行 (National Australia Bank Ltd.) 外汇策略师罗德里戈·卡特里尔 (Rodrigo Catril) 表示,「市场对日本官员的言论逐渐失去敏感度,而且宏观层面有充分理由支持日元走弱。通胀远高于日本央行目标,但央行仍不愿加息,政治影响正成为新主题,日本央行的信誉正面临考验。」

他指出,「干预历史表明,除非伴随财政或货币纪律,否则干预只会给做空日元提供机会。如果日本央行选择加息,我们可以预期美元兑日元回到 150 以下;否则,突破 160 只是时间问题。」

日本政府推出大规模经济刺激方案,引发市场担忧

日本内阁周五批准了一项规模达 21.3 万亿日元 (约 1354 亿美元) 的经济刺激方案,这是新政府上台后的首项重大政策举措。该一揽子计划包括 17.7 万亿日元的一般性支出,远超去年 13.9 万亿日元的水平,成为自新冠疫情以来日本最大规模的财政刺激。此外,计划还包括 2.7 万亿日元的减税措施。

然而,这一 「豪掷」 式支出已引发市场对日本不断恶化的财政状况的深切忧虑。40 年期日本国债收益率攀升至历史高位,日本 10 年期国债收益率已升至 1.8%,为 2008 年以来的最高水平。围绕财政状况恶化的担忧也加剧了日元贬值。

知情人士透露,新增政府债券发行规模仍有待敲定,但预计将超过去年用于类似计划的 6.69 万亿日元。内阁计划最早于 11 月 28 日批准补充预算案,并力争在年底前获得国会通过。

尽管一些分析师将日本国债收益率上升归因于财政担忧的加剧,但法国农业信贷银行 (Credit Agricole) 首席日本经济学家会田卓 (TakujiAida) 表示,这反映了市场对日本经济的乐观态度。

会田卓表示:「与其说这是投资者在抛售日本,不如说市场是在为终端利率可能走高而定价。」 他反驳了市场上的相关传言。

会田卓是高市早苗旗下 「国家增长战略制定小组」 的成员,他周四在接受彭博采访时还表示,日本可能比市场普遍认为的更接近干预,且可能在日元触及 160 前就采取行动。

他指出,高市早苗政府坚信日本财政稳健,因此在必要时有更充足的底气动用充裕的外汇储备。

会田卓还认为高市早苗仍会争取在明年春季或初夏推出另一项经济刺激计划。他表示,这一逻辑源于前首相石破茂启动的下一年度预算。这意味着年度预算无法完全反映高市早苗的优先事项,因此在 3 月年度预算获得议会通过后不久,就需要再编制一项追加预算。

至于日本央行,若其在 1 月上调借贷成本,会田卓表示,当局随后可能会暂停加息周期约一年,以与政府的促增长立场保持一致,之后最终会继续收紧政策,直至利率达到约 2% 的终端水平。他说:「这就好像日本央行已经铺平了道路。」 他所指的是明年 1 月份的会议。

口头干预的话术

市场对日本将自 2024 年 7 月以来首次出手支撑本币的猜测正在升温。去年当美元兑日元接近 160 关口时,日本当局曾四度干预市场,由此确立了其未来可能采取行动的粗略底线。

尽管如此,日本官员通常否认设定了具体干预防线,而是强调只有当市场出现突发性、无序性或投机性波动时才会采取行动。

今年 9 月,美国财政部长斯科特·贝森特 (Scott Bessent) 与时任日本财务大臣加藤胜信 (Katsunobu Kato) 在联合声明中重申,双方的基本立场是让市场决定汇率,不将其作为获取竞争优势的工具。

两位财长还同意,在符合以往声明的特定情况下保留干预空间,并表示干预应仅用于应对外汇市场的过度波动或无序走势。

在实施直接干预之前,官员通常会向市场发出层层递进的警告,通过精心设计的措辞暗示距离实际行动的接近程度。

自十月就任以来,片山皋月基本延续了前几任制定的外汇沟通策略。财务省外汇事务最高负责人三村淳 (Atsushi Mimura) 也遵循其前任神田真人 (Masato Kanda) 的脚本——后者在截至 2024 年 7 月的三年间曾动用 1730 亿美元支撑日元。

当官员表态从描述市场状况转向提及采取行动时,往往是其进入高度警戒状态的关键信号。虽然负责外汇事务的官员在干预前曾威胁采取 「大胆」 或 「果断」 行动,但自 2022 年 9 月以来该表述已不再作为常规警告用语。

通常而言,在传达担忧升级前,官员会坚持作为二十国集团 (G20) 政策核心的基本原则:

「汇率反映经济基本面是可取的」

「汇率突然快速波动是不可取的」

「汇率过度波动对经济有害」

「汇率水平应由市场决定」

在发出任何警告前,他们常会明确表示不针对具体汇率水平。

当波动性开始上升,他们可能会说:

「我们将持续关注外汇市场对经济的影响」

「我们正密切关注汇市动态」

当担忧转为不安,他们可能会说:

「日元疲软的负面影响正日益凸显」

「近期我们看到片面且快速的汇率波动」

「我们对汇率波动深表关切」

「正以高度紧迫感监测汇率变动」

当需要发出明确警告,他们可能会说:

「汇率未反映经济基本面」

「我们看到投机驱动的快速汇率波动」

「日元正在快速走弱」

当干预成为现实选项,他们可能会说:

「如有需要将采取适当行动」

「不能容忍投机性波动」

「不排除使用任何手段应对过度波动」

「已准备随时采取行动」

「可将我们视为处于待命状态」

当需要最终警告 (近年未使用),他们可能会说:

「我们准备采取果断/大胆行动」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

日本就近期日元的剧烈波动向外汇市场发出了迄今为止最强警告,该国财务大臣明确将干预列为应对选项,试图遏制日元持续下跌。

「政府将针对无序的外汇波动采取适当行动,包括在必要时应对投机驱动的波动,这与 9 月发布的 《日美联合声明》 中阐述的方法一致,」 财务大臣片山皋月 (Satsuki Katayama) 周五告诉记者,「既然 9 月的日美财长联合文件已明确包含外汇干预,那自然也是我们可考虑的选项。」

片山皋月表示,她对近期外汇波动深感担忧,形容这些波动 「极度单边且迅速」。

片山皋月发言后,美元兑日元小幅回落,短暂走低至 157.20,但随后再度反弹,目前仍徘徊在自 1 月以来的最高水平附近。

市场参与者正紧盯 160 这一关口,日本当局去年曾多次在该区间入市干预。其中一次干预发生在假日周末前的周五深夜,而日本下周一将迎来另一个全国性假日。

日元面临多重因素的施压,包括市场猜测:首相高市早苗 (Sanae Takaichi) 推行的刺激政策,可能会使日本央行在短期内不愿上调基准利率,而当前正值市场对美联储降息的押注已明显降温的情况下。

「日元正变成一种极具投机性的工具,」 澳大利亚国民银行 (National Australia Bank Ltd.) 外汇策略师罗德里戈·卡特里尔 (Rodrigo Catril) 表示,「市场对日本官员的言论逐渐失去敏感度,而且宏观层面有充分理由支持日元走弱。通胀远高于日本央行目标,但央行仍不愿加息,政治影响正成为新主题,日本央行的信誉正面临考验。」

他指出,「干预历史表明,除非伴随财政或货币纪律,否则干预只会给做空日元提供机会。如果日本央行选择加息,我们可以预期美元兑日元回到 150 以下;否则,突破 160 只是时间问题。」

日本政府推出大规模经济刺激方案,引发市场担忧

日本内阁周五批准了一项规模达 21.3 万亿日元 (约 1354 亿美元) 的经济刺激方案,这是新政府上台后的首项重大政策举措。该一揽子计划包括 17.7 万亿日元的一般性支出,远超去年 13.9 万亿日元的水平,成为自新冠疫情以来日本最大规模的财政刺激。此外,计划还包括 2.7 万亿日元的减税措施。

然而,这一 「豪掷」 式支出已引发市场对日本不断恶化的财政状况的深切忧虑。40 年期日本国债收益率攀升至历史高位,日本 10 年期国债收益率已升至 1.8%,为 2008 年以来的最高水平。围绕财政状况恶化的担忧也加剧了日元贬值。

知情人士透露,新增政府债券发行规模仍有待敲定,但预计将超过去年用于类似计划的 6.69 万亿日元。内阁计划最早于 11 月 28 日批准补充预算案,并力争在年底前获得国会通过。

尽管一些分析师将日本国债收益率上升归因于财政担忧的加剧,但法国农业信贷银行 (Credit Agricole) 首席日本经济学家会田卓 (TakujiAida) 表示,这反映了市场对日本经济的乐观态度。

会田卓表示:「与其说这是投资者在抛售日本,不如说市场是在为终端利率可能走高而定价。」 他反驳了市场上的相关传言。

会田卓是高市早苗旗下 「国家增长战略制定小组」 的成员,他周四在接受彭博采访时还表示,日本可能比市场普遍认为的更接近干预,且可能在日元触及 160 前就采取行动。

他指出,高市早苗政府坚信日本财政稳健,因此在必要时有更充足的底气动用充裕的外汇储备。

会田卓还认为高市早苗仍会争取在明年春季或初夏推出另一项经济刺激计划。他表示,这一逻辑源于前首相石破茂启动的下一年度预算。这意味着年度预算无法完全反映高市早苗的优先事项,因此在 3 月年度预算获得议会通过后不久,就需要再编制一项追加预算。

至于日本央行,若其在 1 月上调借贷成本,会田卓表示,当局随后可能会暂停加息周期约一年,以与政府的促增长立场保持一致,之后最终会继续收紧政策,直至利率达到约 2% 的终端水平。他说:「这就好像日本央行已经铺平了道路。」 他所指的是明年 1 月份的会议。

口头干预的话术

市场对日本将自 2024 年 7 月以来首次出手支撑本币的猜测正在升温。去年当美元兑日元接近 160 关口时,日本当局曾四度干预市场,由此确立了其未来可能采取行动的粗略底线。

尽管如此,日本官员通常否认设定了具体干预防线,而是强调只有当市场出现突发性、无序性或投机性波动时才会采取行动。

今年 9 月,美国财政部长斯科特·贝森特 (Scott Bessent) 与时任日本财务大臣加藤胜信 (Katsunobu Kato) 在联合声明中重申,双方的基本立场是让市场决定汇率,不将其作为获取竞争优势的工具。

两位财长还同意,在符合以往声明的特定情况下保留干预空间,并表示干预应仅用于应对外汇市场的过度波动或无序走势。

在实施直接干预之前,官员通常会向市场发出层层递进的警告,通过精心设计的措辞暗示距离实际行动的接近程度。

自十月就任以来,片山皋月基本延续了前几任制定的外汇沟通策略。财务省外汇事务最高负责人三村淳 (Atsushi Mimura) 也遵循其前任神田真人 (Masato Kanda) 的脚本——后者在截至 2024 年 7 月的三年间曾动用 1730 亿美元支撑日元。

当官员表态从描述市场状况转向提及采取行动时,往往是其进入高度警戒状态的关键信号。虽然负责外汇事务的官员在干预前曾威胁采取 「大胆」 或 「果断」 行动,但自 2022 年 9 月以来该表述已不再作为常规警告用语。

通常而言,在传达担忧升级前,官员会坚持作为二十国集团 (G20) 政策核心的基本原则:

「汇率反映经济基本面是可取的」

「汇率突然快速波动是不可取的」

「汇率过度波动对经济有害」

「汇率水平应由市场决定」

在发出任何警告前,他们常会明确表示不针对具体汇率水平。

当波动性开始上升,他们可能会说:

「我们将持续关注外汇市场对经济的影响」

「我们正密切关注汇市动态」

当担忧转为不安,他们可能会说:

「日元疲软的负面影响正日益凸显」

「近期我们看到片面且快速的汇率波动」

「我们对汇率波动深表关切」

「正以高度紧迫感监测汇率变动」

当需要发出明确警告,他们可能会说:

「汇率未反映经济基本面」

「我们看到投机驱动的快速汇率波动」

「日元正在快速走弱」

当干预成为现实选项,他们可能会说:

「如有需要将采取适当行动」

「不能容忍投机性波动」

「不排除使用任何手段应对过度波动」

「已准备随时采取行动」

「可将我们视为处于待命状态」

当需要最终警告 (近年未使用),他们可能会说:

「我们准备采取果断/大胆行动」

【文章来源:金十数据】

AI 播客:换个方式听新闻 下载 mp3

日本就近期日元的剧烈波动向外汇市场发出了迄今为止最强警告,该国财务大臣明确将干预列为应对选项,试图遏制日元持续下跌。

「政府将针对无序的外汇波动采取适当行动,包括在必要时应对投机驱动的波动,这与 9 月发布的 《日美联合声明》 中阐述的方法一致,」 财务大臣片山皋月 (Satsuki Katayama) 周五告诉记者,「既然 9 月的日美财长联合文件已明确包含外汇干预,那自然也是我们可考虑的选项。」

片山皋月表示,她对近期外汇波动深感担忧,形容这些波动 「极度单边且迅速」。

片山皋月发言后,美元兑日元小幅回落,短暂走低至 157.20,但随后再度反弹,目前仍徘徊在自 1 月以来的最高水平附近。

市场参与者正紧盯 160 这一关口,日本当局去年曾多次在该区间入市干预。其中一次干预发生在假日周末前的周五深夜,而日本下周一将迎来另一个全国性假日。

日元面临多重因素的施压,包括市场猜测:首相高市早苗 (Sanae Takaichi) 推行的刺激政策,可能会使日本央行在短期内不愿上调基准利率,而当前正值市场对美联储降息的押注已明显降温的情况下。

「日元正变成一种极具投机性的工具,」 澳大利亚国民银行 (National Australia Bank Ltd.) 外汇策略师罗德里戈·卡特里尔 (Rodrigo Catril) 表示,「市场对日本官员的言论逐渐失去敏感度,而且宏观层面有充分理由支持日元走弱。通胀远高于日本央行目标,但央行仍不愿加息,政治影响正成为新主题,日本央行的信誉正面临考验。」

他指出,「干预历史表明,除非伴随财政或货币纪律,否则干预只会给做空日元提供机会。如果日本央行选择加息,我们可以预期美元兑日元回到 150 以下;否则,突破 160 只是时间问题。」

日本政府推出大规模经济刺激方案,引发市场担忧

日本内阁周五批准了一项规模达 21.3 万亿日元 (约 1354 亿美元) 的经济刺激方案,这是新政府上台后的首项重大政策举措。该一揽子计划包括 17.7 万亿日元的一般性支出,远超去年 13.9 万亿日元的水平,成为自新冠疫情以来日本最大规模的财政刺激。此外,计划还包括 2.7 万亿日元的减税措施。

然而,这一 「豪掷」 式支出已引发市场对日本不断恶化的财政状况的深切忧虑。40 年期日本国债收益率攀升至历史高位,日本 10 年期国债收益率已升至 1.8%,为 2008 年以来的最高水平。围绕财政状况恶化的担忧也加剧了日元贬值。

知情人士透露,新增政府债券发行规模仍有待敲定,但预计将超过去年用于类似计划的 6.69 万亿日元。内阁计划最早于 11 月 28 日批准补充预算案,并力争在年底前获得国会通过。

尽管一些分析师将日本国债收益率上升归因于财政担忧的加剧,但法国农业信贷银行 (Credit Agricole) 首席日本经济学家会田卓 (TakujiAida) 表示,这反映了市场对日本经济的乐观态度。

会田卓表示:「与其说这是投资者在抛售日本,不如说市场是在为终端利率可能走高而定价。」 他反驳了市场上的相关传言。

会田卓是高市早苗旗下 「国家增长战略制定小组」 的成员,他周四在接受彭博采访时还表示,日本可能比市场普遍认为的更接近干预,且可能在日元触及 160 前就采取行动。

他指出,高市早苗政府坚信日本财政稳健,因此在必要时有更充足的底气动用充裕的外汇储备。

会田卓还认为高市早苗仍会争取在明年春季或初夏推出另一项经济刺激计划。他表示,这一逻辑源于前首相石破茂启动的下一年度预算。这意味着年度预算无法完全反映高市早苗的优先事项,因此在 3 月年度预算获得议会通过后不久,就需要再编制一项追加预算。

至于日本央行,若其在 1 月上调借贷成本,会田卓表示,当局随后可能会暂停加息周期约一年,以与政府的促增长立场保持一致,之后最终会继续收紧政策,直至利率达到约 2% 的终端水平。他说:「这就好像日本央行已经铺平了道路。」 他所指的是明年 1 月份的会议。

口头干预的话术

市场对日本将自 2024 年 7 月以来首次出手支撑本币的猜测正在升温。去年当美元兑日元接近 160 关口时,日本当局曾四度干预市场,由此确立了其未来可能采取行动的粗略底线。

尽管如此,日本官员通常否认设定了具体干预防线,而是强调只有当市场出现突发性、无序性或投机性波动时才会采取行动。

今年 9 月,美国财政部长斯科特·贝森特 (Scott Bessent) 与时任日本财务大臣加藤胜信 (Katsunobu Kato) 在联合声明中重申,双方的基本立场是让市场决定汇率,不将其作为获取竞争优势的工具。

两位财长还同意,在符合以往声明的特定情况下保留干预空间,并表示干预应仅用于应对外汇市场的过度波动或无序走势。

在实施直接干预之前,官员通常会向市场发出层层递进的警告,通过精心设计的措辞暗示距离实际行动的接近程度。

自十月就任以来,片山皋月基本延续了前几任制定的外汇沟通策略。财务省外汇事务最高负责人三村淳 (Atsushi Mimura) 也遵循其前任神田真人 (Masato Kanda) 的脚本——后者在截至 2024 年 7 月的三年间曾动用 1730 亿美元支撑日元。

当官员表态从描述市场状况转向提及采取行动时,往往是其进入高度警戒状态的关键信号。虽然负责外汇事务的官员在干预前曾威胁采取 「大胆」 或 「果断」 行动,但自 2022 年 9 月以来该表述已不再作为常规警告用语。

通常而言,在传达担忧升级前,官员会坚持作为二十国集团 (G20) 政策核心的基本原则:

「汇率反映经济基本面是可取的」

「汇率突然快速波动是不可取的」

「汇率过度波动对经济有害」

「汇率水平应由市场决定」

在发出任何警告前,他们常会明确表示不针对具体汇率水平。

当波动性开始上升,他们可能会说:

「我们将持续关注外汇市场对经济的影响」

「我们正密切关注汇市动态」

当担忧转为不安,他们可能会说:

「日元疲软的负面影响正日益凸显」

「近期我们看到片面且快速的汇率波动」

「我们对汇率波动深表关切」

「正以高度紧迫感监测汇率变动」

当需要发出明确警告,他们可能会说:

「汇率未反映经济基本面」

「我们看到投机驱动的快速汇率波动」

「日元正在快速走弱」

当干预成为现实选项,他们可能会说:

「如有需要将采取适当行动」

「不能容忍投机性波动」

「不排除使用任何手段应对过度波动」

「已准备随时采取行动」

「可将我们视为处于待命状态」

当需要最终警告 (近年未使用),他们可能会说:

「我们准备采取果断/大胆行动」