来源:

数据宝

卫星通信产业发展已到临界点。

国内首条大容量全固态电池产线建成

11 月 21 日,广汽集团(601238) 董事长冯兴亚在广州车展上透露,广汽全固态电池中试产线已经建成试产,率先具备了 60Ah 以上车规级全固态电池批量制造条件,向小批量装车搭载的目标迈出了关键一步。

11 月 22 日,央视新闻重点报道了 「国内首条大容量全固态电池产线建成」 的消息。据悉,这块 「无液」 电池的优势,其实源于生产线的两大关键革新。在负极制造环节,传统液态电池需要经过原浆、涂布、滚压三道独立工序,而这里采用的干法工艺则直接将原有工序 「三合一」,既降低能耗又提升了效率。

除了生产工艺的优化,另一个核心突破就是电解质的改变。在这里,他们已经摒弃传统的液态电解液,改用自主研发的固态电解质材料,帮助产品的耐热性和安全性大幅提升。

(图片来源:央视新闻)

工信部启动

卫星物联网业务商用试验

11 月 22 日,在 2025 中国 「5G+」 工业互联网大会上,工业和信息化部正式启动我国卫星物联网业务商用试验,此次商用试验期为两年,目标通过开展卫星物联网业务商用试验,丰富卫星通信市场供给,支撑商业航天、低空经济等新兴产业安全健康发展。

卫星通信是指利用人造地球卫星作为中继站,把无线电波在卫星和地面、空中、海上用户之间转发或反射,实现地球站之间或用户之间通信的一种方式。

政策层面上,关于卫星通信已有顶层设计。今年 8 月底,工信部发布 《关于优化业务准入促进卫星通信产业发展的指导意见》,明确支持卫星物联网、卫星互联网及终端设备直连卫星业务发展,并提出到 2030 年 「发展卫星通信用户超千万」 的具体目标。政策开闸不仅为产业划定清晰发展路径,更推动卫星通信从 「专业应用领域」 向 「大众消费市场」 跨越。

需求端,卫星通信全面激活有望加速。就在 9 月 8 日,工信部宣布向中国联通颁发卫星移动通信业务经营许可,后者可依法开展手机直连卫星及其他业务,深化应急、海事、偏远地区通信等场景应用,丰富服务供给。9 月 29 日,工信部向中国移动颁发卫星移动通信业务经营许可。

至此,三大通信运营商已悉数获得卫星移动通信业务经营许可,反映出卫星通信市场已经到达一个成熟的拐点,卫星通信产业的上下游规模也有望迅速壮大。

中信证券研报认为,卫星通信产业战略地位凸显,政策导向明确。国内行业层面,高频发射已至,产业拐点在即。

中信建投证券研报显示,我国卫星通信市场规模 2023 年超 800 亿元,预计 2024—2029 年市场规模年均复合增速约为 15%,2029 年卫星通信行业市场规模有望突破 2000 亿元左右。

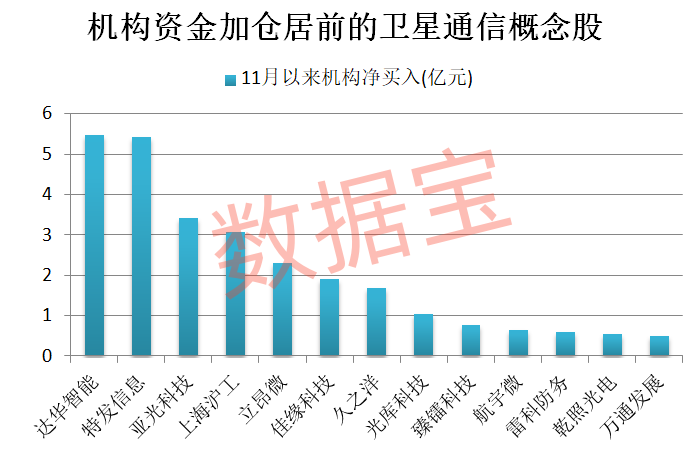

机构资金出手加仓 8 只概念股

卫星通信产业链主要涵盖上游的卫星制造与发射厂商、中游的地面服务运营商、下游的终端应用与服务商。

据证券时报·数据宝统计,A 股市场涉及卫星通信产业的概念股超过 100 只。今年以来,截至 11 月 21 日收盘,这些概念股平均上涨 22.82%,跑赢同期上证指数;和而泰、光库科技、新雷能、特发信息、国光电气等累计涨幅靠前。

资金面上,11 月以来,机构资金净买入均超 1 亿元的卫星通信概念股仅 8 只,包括达华智能、特发信息、亚光科技、上海沪工、立昂微等。

达华智能机构资金净买入居首,达到 5.47 亿元。公司研发的高通量卫星通信终端,结合卫星互联网的技术资源和平台开发能力,可与海洋牧场多功能平台、深水智能网箱等装备深度融合,实现养殖数据实时传输。

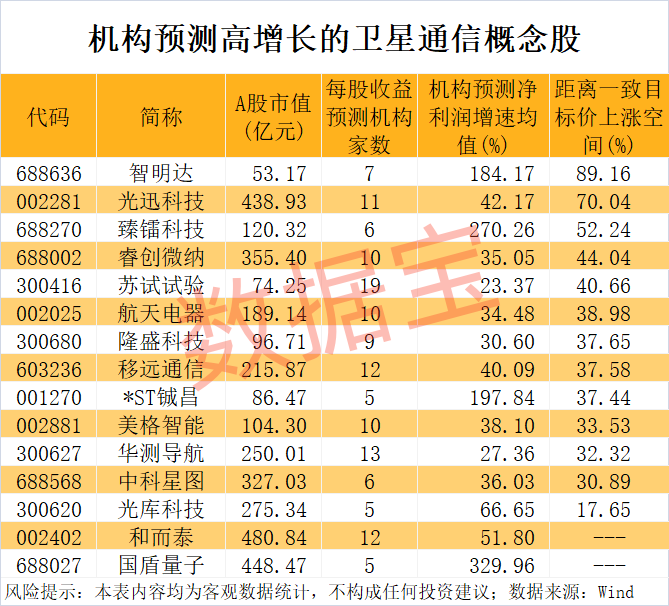

机构看好 15 股高增长潜力

未来增长潜力方面,机构研报或能提供一定参考。据数据宝统计,根据 5 家及以上机构一致预测,2025 年—2027 年净利润增速均有望超 20% 的卫星通信概念股有 15 只。这 15 只高增长潜力股中,以当前的股价与机构一致预测目标价相比,12 股上涨空间超过 30%。

智明达上涨空间为 89.16%,排在首位。太平洋证券认为,随着国防信息化建设的加速推进,重点领域装备的信息化、智能化程度将不断提升,嵌入式计算机作为高科技装备的智能核心,必将迎来需求快速增长的重大发展机遇期。

光迅科技上涨空间为 70.04%,排在第二。国泰海通证券表示,2026 年国内 800G 需求有望快速提升,带动行业持续高速增长,公司作为国内最核心供应商有望受益。

臻镭科技上涨空间为 52.24%,排在第三。申万宏源证券指出,公司产品性能优越,市场竞争力强,核心受益于国内星座建设加速,未来业绩有望实现快速增长。

(数据宝)

文章转载自东方财富