高盛最新预计,美联储将在 12 月的会议上实施连续第三次降息。该行认为,通胀放缓以及劳动力市场降温,为政策制定者进一步放松货币政策提供了空间。

「明年的风险倾向于进行更多次降息,因为核心通胀方面的消息一直有利,而就业市场的恶化……可能难以通过我们预期的温和的周期性增长加速来遏制。」 高盛首席经济学家 Jan Hatzius 在一份报告中表示。

高盛还预计,美联储 2026 年再降息两次,分别在 3 月和 6 月,最终将联邦基金利率降至 3.00%–3.25% 的区间。

该行的基准观点是,美联储将越来越相信,通胀放缓的趋势将持续下去,货币政策无需继续维持在明显具有限制性的水平。

高盛分析师表示,美联储短期内可能会保持谨慎的基调,但核心物价和薪资增长的轨迹表明,明年的政策立场可能会逐步向中性水平过渡。

此外,高盛指出,自美联储启动降息周期以来,金融环境已显著宽松,这有助于稳定企业借贷成本和家庭信贷流动。

该行预计,到 2026 年年中,美联储将完成新冠疫情时期调整以来的首次实质性宽松周期,届时利率将显著低于去年的峰值水平,但仍高于过去十年的超宽松水平。

在高盛作出上述预测之际,由于美联储 「三把手」、纽约联储主席威廉姆斯上周五发表了鸽派言论,称他认为 「短期内仍有进一步降息的空间」,令 12 月降息预期显著增强。

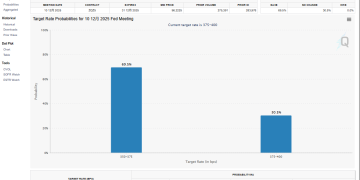

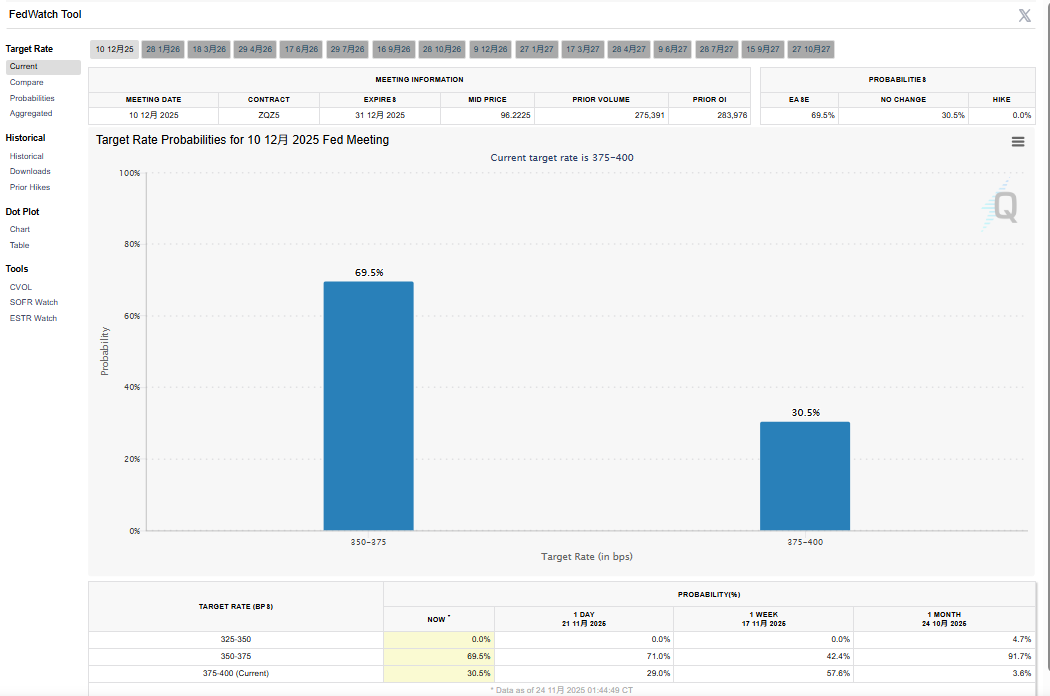

根据 CME FedWatch 数据,市场目前预计美联储 12 月维持利率不变的概率为 30.5%,而降息 25 个基点的概率升至 69.5%,相比一周前的约 42% 明显提升。

不过,和高盛形成鲜明对比的是,华尔街另两大投行——摩根士丹利和摩根大通——在 9 月非农报告公布后,均放弃了对美联储 12 月降息的预测。

美国劳工统计局上周四公布的数据显示,美国 9 月非农就业意外大增 11.9 万人,显著高于市场预期的 5 万人。失业率则从 8 月的 4.3% 升至 4.4%,创 2021 年以来新高。此外,7 月和 8 月新增就业人数合计下修 3.3 万人。

9 月非农出炉后,摩根士丹利火速撤回了此前作出的 「美联储 12 月会议将降息 25 个基点」 的预测,理由是就业报告显示经济仍具韧性。摩根大通随后跟随摩根士丹利的步伐,也放弃了美联储 12 月降息预测。

(财联社)

文章转载自 东方财富