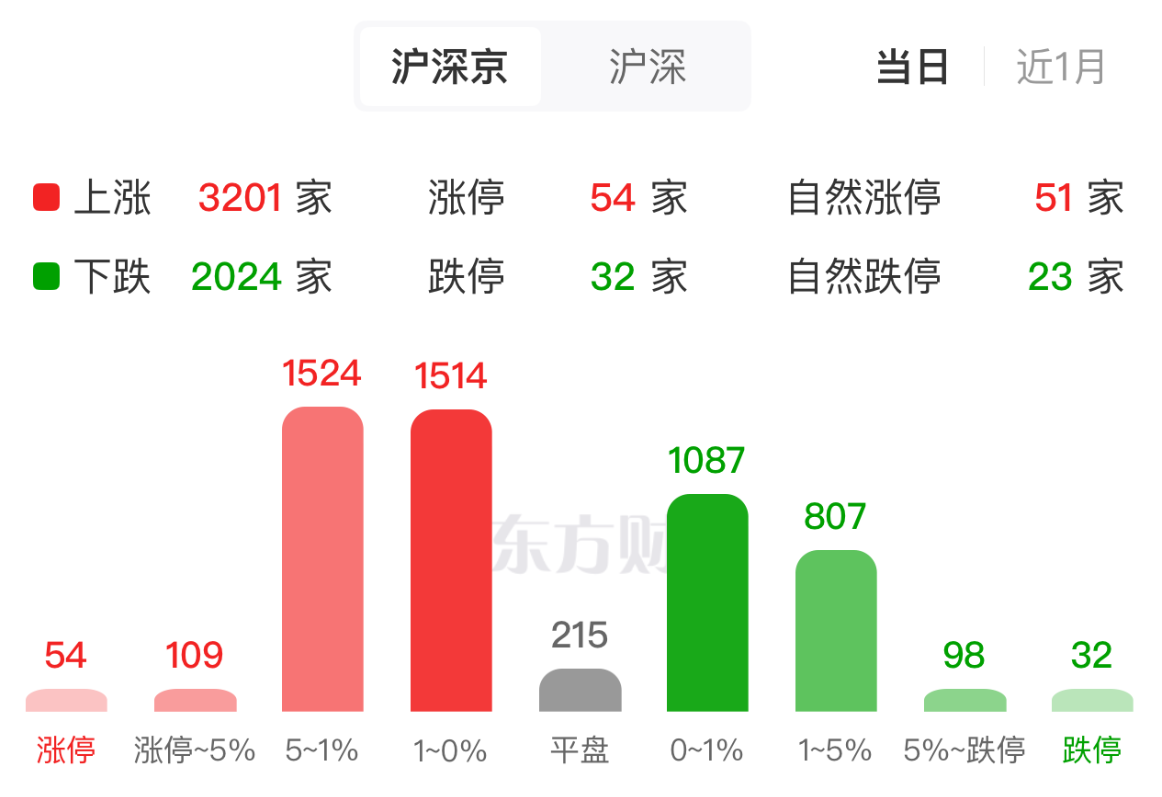

A 股三大股指早盘高开低走,截至午间收盘,沪指跌 0.34%,深成指跌 0.59%,创业板指跌 0.77%。

量能方面,两市半天成交 1.02 万亿元,较上一交易日同期大幅缩量约 2807 亿元;早盘全市场共 3201 股飘红,54 股涨停。

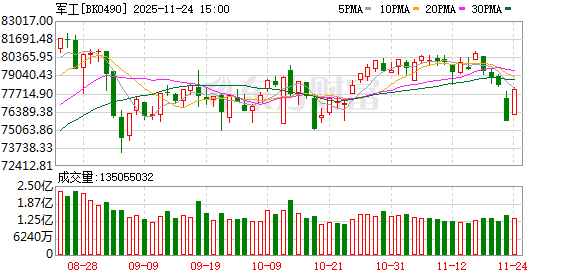

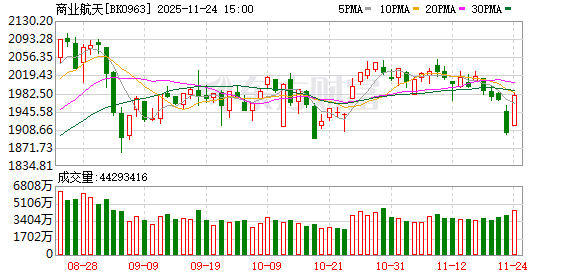

板块方面,租售同权、商业航天、军工、量子科技、6G 概念等逆势上涨,锂矿概念股延续调整,海南自贸板块冲高回落,燃气、煤炭、保险等权重板块表现疲弱。

商业航天概念股早盘集体走高,招标股份、航天环宇20cm 涨停,上海港湾、天箭科技等多股封涨停,飞沃科技、上海沪工等多股跟涨。

消息面上,11 月 22 日,工信部在 2025 中国 5G+工业互联网大会上宣布,我国卫星物联网业务商用试验正式启动。

据悉,此次商用试验期为两年,目标是通过开展卫星物联网业务商用试验,丰富卫星通信市场供给,激发市场主体活力等,支撑商业航天、低空经济等新兴产业安全健康发展。

中国银河证券研报指出,卫星物联网商用试验将推动我国商业航天产业链从上游制造向下游应用端延伸,这意味着商业卫星产业即将进入需求侧牵引与供给侧支撑双向发力的新阶段,产业闭环有望成型。上下游相关参与企业迎来广阔发展空间。

同时,国防科工局官网近日发布 2026 年度考试录用公务员公告,其中,招聘 「商业航天司航天监管岗」,意味着商业航天司这一关键职能机构已正式成立。

中信证券认为,商业航天司的成立将有效整合多部门相关职能,卫星产业发展有望在更高层面实现统筹协调,商业航天发射审批、卫星运营牌照发放等关键环节的推进效率也有望进一步提升。

此外,中国可回收火箭 「朱雀三号」 的首飞安排引发市场关注。蓝箭航天回复称,不做发射前预热,所有官方信息以发射为准。有分析认为,此次火箭若发射成功,将成为中国首款 「入轨+回收」 并具备后续运营能力的可重复使用火箭。朱雀三号首飞成功后将开启 「低成本、高频次、规模化」 的中国太空时代,利好卫星互联网星座、遥感等高密度发射需求。

东吴证券此前在研报中预计,到 2030 年,我国商业航天市场规模将达到 7.8 万亿元。万亿蓝海市场下,商业航天投资机遇可期,对标美国 SpaceX 2016-2025 十年间市值增长约 40 倍至 4000 亿美元,国内商业航天核心产业链环节亦有望孕育出百亿甚至千亿估值的本土龙头。

可控核聚变板块盘中异动拉升后持续走强,斯瑞新材涨逾 9%,永鼎股份、合锻智能、兰石重装等多股跟涨。

消息面上,今日上午,位于安徽合肥未来大科学城的紧凑型聚变能实验装置 (BEST) 主机大厅,中国科学院 「燃烧等离子体」 国际科学计划正式启动并面向国际聚变界首次发布 BEST 研究计划,聚力点燃 「人造太阳」。

根据国际科学计划,等离子体物理研究所将面向全球开放包括 BEST 在内的多个核聚变大科学装置平台,设立开放科研基金、资助高频次专家互访交流。

此外,伴随聚变行业多个项目稳步推进,新路线及项目不断发布,行业进入密集招投标期。

公开信息显示,BEST 项目建设方聚变新能公司近日发布合计超 20 亿元采购项目,主要涉及电源系统、低温系统、屏蔽包层等环节;中国科学院合肥物质科学研究院等离子体物理研究所近期发布采购项目合计预算金额超 13 亿元,主要为涉氚相关平台。

光大证券指出,2025 年以来我国核聚变领域迈入技术突破与产业布局的快速发展期,在政策持续引导与 「国企牵头+民企协同」 的创新模式下我国核聚变领域正加速发展。展望未来,环流四号、星火一号、张杰院士团队的激光聚变能电站等多技术路线并行推进,国内正逐步进入可控核聚变项目招标与工程建设的加速释放期,长期发展值得期待。

6G 概念股早盘走势向好,国脉科技2 分钟内直线涨停,海格通信、通宇通讯、海能达、陕西华达等多股跟涨。

消息面上,工信部部长李乐成在 2025 中国 5G+工业互联网大会上表示,要加快 5G 工厂建设,加强 6G 与工业融合的前瞻研究。

在近日举行的 2025 年 6G 发展大会上,工信部副部长张云明表示,我国正体系化推动 6G 系统设计、网络架构和关键技术等创新研究,广泛开展 6G 技术征集,并已形成超 300 项 6G 关键技术储备。

开源证券指出,目前 6G 正处于标准研究制定阶段,随着 6G 技术的不断发展及标准确立,相关产业板块有望迎来对应的产业机遇期,包括天线、射频、通信芯片等领域。

华泰证券在研报中称,6G 将与 AI 技术深度融合,未来有望在云侧、端侧孕育多种应用场景,建议关注运营商在云智算、6G 产业链的进展以及国产算力相关板块。

(东方财富研究中心)

文章转载自东方财富