每日精选

中美经贸:

中共中央政治局委员、国务院副总理何立峰 11 月 21 日下午在人民大会堂会见美国前总统国家安全事务助理、大西洋理事会执行副主席哈德利一行。何立峰表示,中美两国元首在韩国釜山成功会晤,为下一步双边经贸关系发展指明了方向。中美拥有广阔的合作空间和广泛的共同利益,经贸应该继续成为中美关系的压舱石和推进器。希望大西洋理事会发挥积极作用,推动双边经贸关系稳定发展。

中日关系:

日本首相高市早苗表示,推进日中战略互惠关系想法不变。对此,外交部发言人指出,日方如果真心想发展中日战略互惠关系,构建契合新时代要求的建设性、稳定的中日关系,就应该恪守中日四个政治文件精神和所做的政治承诺,立即收回错误言论,切实把对华承诺体现在实际行动上。

美联储利率:

美联储威廉姆斯表示,鉴于当前政策略显紧缩,仍认为近期存在降息空间,通胀进展已停滞,但应有望在 2027 年达到 2% 的目标。交易员将美联储 12 月降息概率的预期提高至50%以上。

个人养老金产品:

财政部公告,将储蓄国债 (电子式) 纳入个人养老金产品范围,各开办机构养老金专属额度分配比例按季度调整。首次分配比例根据各开办机构已开立所有养老金资金账户中未投资金额的比重确定,后续每季度根据各开办机构上一季度向养老金投资者售出储蓄国债 (电子式) 金额的比重确定。

硬科技基金投资:

据媒体报道,16 只硬科技产品 21 日迅速获批,包括易方达、华泰柏瑞、工银瑞信、永赢、景顺长城、摩根、鹏华、天弘等 11 家基金公司拿到入场券。16 只产品包括首批 7 只科创创业人工智能ETF、3 只科创板芯片 ETF、4 只科创板芯片设计主题 ETF,以及 2 只科技主题主动权益类基金。本次获批产品中,部分产品于 11 月 21 日当天受理,当天便得到批文,业内预计,16 只产品将于近期启动募集,吸引一批专注于科技领域投资的新增资金入市。

热点题材

国产算力:

华为在上海举办 「2025 AI 容器应用落地与发展论坛」,会上正式发布并开源了创新 AI 容器技术 Flex:ai。据华为介绍,Flex:ai 通过算力切分技术,将单张 GPU(图形处理器)/NPU(神经网络处理器) 算力卡切分为多份虚拟算力单元,切分粒度精准至 10%。此技术实现了单卡同时承载多个 AI 工作负载,在无法充分利用整卡算力的 AI 工作负载场景下,算力资源平均利用率可提升30%。

AI芯片:

有消息称,美国政府正考虑允许英伟达向中国出售H200人工智能(AI) 芯片。美媒报道称,这一决定得益于中美双边关系缓和,这为美国先进技术对华出口提供前景。

AI基建:

鸿海科技集团与 OpenAI 宣布,双方将合作聚焦在下一代AI基础设施硬件的设计工作与制造。作为合作的一部分,OpenAI 将分享对 AI 产业新兴硬件需求的洞察,协助鸿海的设计与开发工作,以及在美国工厂的生产。

AI应用:

日前,谷歌旗下图像生成模型Nano Banana在推出三个月后迎来重磅更新,基于谷歌最新大模型 Gemini3Pro 搭建的 Nano Banana Pro 正式亮相。同时,谷歌为用户提供了更简单的数字水印验证方式,提高 AI 内容的透明度。

卫星物联网:

在 2025 中国 5G+工业互联网大会上,工信部正式启动卫星物联网业务商用试验。此次开展卫星物联网商用试验,支持符合要求的企业依法依规开展卫星物联网业务,旨在进一步激发民营经济活力,支持商业航天安全健康发展,促进实体经济和数字经济深度融合,服务制造强国、航天强国、网络强国、数字中国建设。

核能核电:

中核集团旗下中国核电投资控股的漳州核电2号机组首次并网成功,正式向电网送出第一度电。至此,「华龙一号」 批量化建设一期工程两台机组全部并网发电,为国家能源结构优化、实现 「双碳」 目标做出新的贡献。

钠电池:

高工锂电年会上,容百科技董事长白厚善表示,电池的发展趋势是非稀有、非关键和廉价,预计到 2035 年磷酸铁锂电池和钠电池的比例是 4:6,届时,磷酸铁锂需求量将达 1500 万吨,钠电池正极材料的需求量将达2000万吨。

人形机器人:

Figure 宣布 F.02 机器人正式退役,F.02 已在现实中部署 11 个月,其中在宝马生产线部署 6 个月,装载零件超 9 万件,运行时间超 1250 小时,生产超 3 万辆 X3 汽车,表明人形机器人工业场景初步落地成果已有所显现。

房地产:

时隔 8 年,《北京市商品房预售合同》《北京市商品房现房买卖合同》 即将迎来新示范文本。据悉,北京市住房和城乡建设委员会会同北京市市场监督管理局对两份合同进行了修订,并面向社会公开征求意见。

公司新闻

华夏幸福:据媒体报道,华夏幸福债委会发起的《授权主席单位平安资管聘请会计师事务所对华夏幸福进行专项财务尽调的议案》 获得通过。根据工作安排,债委会工作组将自 2025 年 11 月 24 日起进驻华夏幸福,开展专项财务尽调的前期准备工作。

金帝股份:公司与东培工业股份有限公司签署 《战略合作意向书》,双方有意就人形机器人谐波减速器总成及其关键零部件相关业务进行合作,并探讨建立合资或其他合作架构的可行性。

豪尔赛:公司近日收到中国证监会下发的 《立案告知书》,因涉嫌信息披露违法违规,中国证监会对公司进行立案。

大金重工:全资子公司蓬莱大金与欧洲某能源企业签署某海上风电场项目过渡段独家供应合同,合同总金额约 13.39 亿元,占公司 2024 年度经审计营业收入的 35.41%。

兆易创新:副董事长、总经理何卫计划减持不超过 6.38 万股,占公司总股本的 0.0096%;董事、副总经理胡洪计划减持不超过 10.64 万股,占公司总股本的 0.0159%;副总经理孙桂静计划减持不超过 4.82 万股,占公司总股本的 0.0072%;副总经理李宝魁计划减持不超过 3.06 万股,占公司总股本的 0.0046%。

聚石化学:公司于 2025 年 11 月 21 日收到中国证监会下发的 《立案告知书》,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。

中央商场:公司及董事长兼总裁祝珺、董事会秘书李尤、财务总监金福收到江苏证监局警示函。因公司在子公司房屋租赁合同纠纷一案中,未及时披露重大诉讼进展且未及时会计处理,致 2025 年半年报信息披露不准确。

国联水产:公司、公司控股股东及相关责任人收到广东证监局警示函。经查,2024 年 9 月至 11 月,公司向第一大股东新余国通投资管理有限公司提供借款,累计发生额 780 万元。上述行为构成控股股东及其关联方对公司的非经营性资金占用,截至 2024 年 11 月底资金占用余额已全部清偿。

紫光国微:公司 eSIM 产品在手机、穿戴设备、Pad 等多品类终端已经实现大规模出货。截至 2025 年,海外手机 eSIM 出货量已突破千万级。在国内,公司 eSIM 产品已率先完成中国三大运营商全面准入。

渤海化学:公司全资子公司天津渤海石化有限公司的 PDH 装置 (60 万吨/年) 原计划于 2025 年 10 月 13 日开始停产检修,预计检修 30 天左右。现检修周期需要延长一定时间,预计 PDH 装置于 2026 年 2 月底恢复生产。

吉祥航空:持股 46.74% 的控股股东上海均瑶 (集团) 有限公司 (简称 「均瑶集团」) 拟在公告披露日起 15 个交易日后的 3 个月内,通过集中竞价交易及大宗交易方式合计减持不超过公司总股本的 3%,即不超过 6552.02 万股。

点击查看更多上市公司重大公告>>

环球市场

新的美联储领导层可能会降息:白宫国家经济委员会主任凯文·哈塞特表示,新的美联储领导层可能会降息。可能会在新年的前后决定美联储主席 (的任命)。美国第四季度经济预计将增长 1.5% 至 2%。

泽连斯基就日内瓦会谈发表声明:乌克兰总统泽连斯基当地时间 23 日发表讲话,通报了乌克兰代表团当日在瑞士日内瓦开展的多轮高级别会谈相关情况。他表示,代表团从清晨起便持续通过电话会议、磋商和咨询等多种方式,与美国及欧洲伙伴保持密切沟通。目前,代表团已就阶段性和谈成果提交报告,确认各方已开展实质性对话。泽连斯基表示,乌克兰正在非常谨慎地制定结束冲突所需的步骤。他透露,23 日在瑞士的谈判将持续进行,团队预计将工作至深夜,并会陆续提交进一步的进展报告。在与美国代表的沟通方面,双方保持着实质性对话,且乌克兰已收到积极信号,美国总统特朗普的团队正在认真倾听乌方的立场与关切。

美官员称美国将对委内瑞拉开展新行动:多名美国官员近日表示,美国准备在未来几天启动与委内瑞拉有关的新一轮行动。目前暂不清楚新一轮行动的时间和范围,也不清楚美国总统特朗普是否就采取行动做出了最终决定。有美国官员称,正在考虑中的选项包括尝试推翻马杜罗政权。近期,美国在委内瑞拉附近加勒比海域部署多艘军舰。委内瑞拉政府多次指责美国意图通过军事威胁在委内瑞拉策动政权更迭,并在拉美进行军事扩张。

苹果「史上最薄 iPhone」 初期销量远逊预期:今年 9 月,苹果推出了 iPhone 17 系列机型,其中包括 「史上最薄 iPhone」——iPhone 17 Air。这是该公司多年来在智能手机设计方面作出的最大变革。然而,由于消费者倾向于选择性价比更高、配置更优的机型,这款超薄机型的销量表现远不及预期。

交易提示

点击立即参与申购>>

债市纵览

Shibor:11 月 21 日,隔夜 shibor 报 1.3200%,下跌 4.40 个基点;7 天 shibor 报 1.4170%,下跌 4.30 个基点;14 天 shibor 报 1.5220%,下跌 2.40 个基点;1 月 shibor 报 1.5190%,上涨 0.10 个基点;3 月 shibor 报 1.5780%,下跌 0.10 个基点。

美债:美债收益率集体下跌,2 年期美债收益率跌 2.10 个基点报 3.507%,3 年期美债收益率跌 2.24 个基点报 3.500%,5 年期美债收益率跌 2.79 个基点报 3.619%,10 年期美债收益率跌 2.12 个基点报 4.063%,30 年期美债收益率跌 1.19 个基点报 4.712%。

商品期货

国内期货:11 月 21 日,11 月 21 日消息,国内商品期货多数收跌,碳酸锂跌停,跌幅 9%,沪银、红枣、集运集运欧线跌超 3%,工业硅、LU 燃油、棕榈油跌超 2%,纸浆、焦煤、沪镍、原油、沪金跌超 1%。涨幅方面,淀粉、玉米、菜粕涨逾 1%。

国际黄金:COMEX 黄金期货当月连续合约上涨 2.80 美元,涨幅 0.07%,报 4062.8 美元/盎司。

国际原油:国际油价 11 月 21 日下跌。截至当天收盘,纽约商品交易所 WTI 原油期货当月连续合约下跌 1.02 美元,收于每桶 57.98 美元,跌幅为 1.73%。

国际金属:LME 期铜收涨 39 美元,报 10778 美元/吨。LME 期铝收跌 28 美元,报 2786 美元/吨。LME 期锌收跌 27 美元,报 2989 美元/吨。LME 期铅收跌 25 美元,报 1986 美元/吨。LME 期镍收跌 46 美元,报 14455 美元/吨。LME 期锡收跌 173 美元,报 36895 美元/吨。

国际农产品:纽约尾盘,彭博谷物分类指数涨 0.09%,报 30.1329 点。CBOT 玉米期货持平,报 4.3775 美元/蒲式耳。CBOT 小麦期货涨 0.28%,报 5.4225 美元/蒲式耳。CBOT 大豆期货涨 0.36%,报 11.2650 美元/蒲式耳;豆粕期货累跌 1.48%,豆油期货累涨 0.24%。CBOT 瘦肉猪期货累跌 2.27%,活牛期货累跌 2.30%,饲牛期货累跌 1.95%。

外汇市场

人民币:11 月 21 日,在岸人民币北京时间 16:30 收报 7.11030,较上一交易日上涨 64 点。离岸人民币北京时间 18:00 报 7.11264,较上一交易日上涨 44.2 点。在岸/离岸人民币北京时间 18:00 价差为-21.4。

人民币外汇掉期:11 月 21 日,截至北京时间 16:30,美元兑人民币 6 个月掉期报-749 点,美元兑人民币 1 年掉期报-1355 点。

美元:纽约尾盘,美元指数跌 0.07% 报 100.15,非美货币多数上涨,欧元兑美元跌 0.13% 报 1.1513,英镑兑美元涨 0.19% 报 1.3098,澳元兑美元涨 0.21% 报 0.6455,美元兑日元跌 0.69% 报 156.41,美元兑瑞郎涨 0.37% 报 0.8085,离岸人民币对美元涨 126.7 个基点报 7.1054。

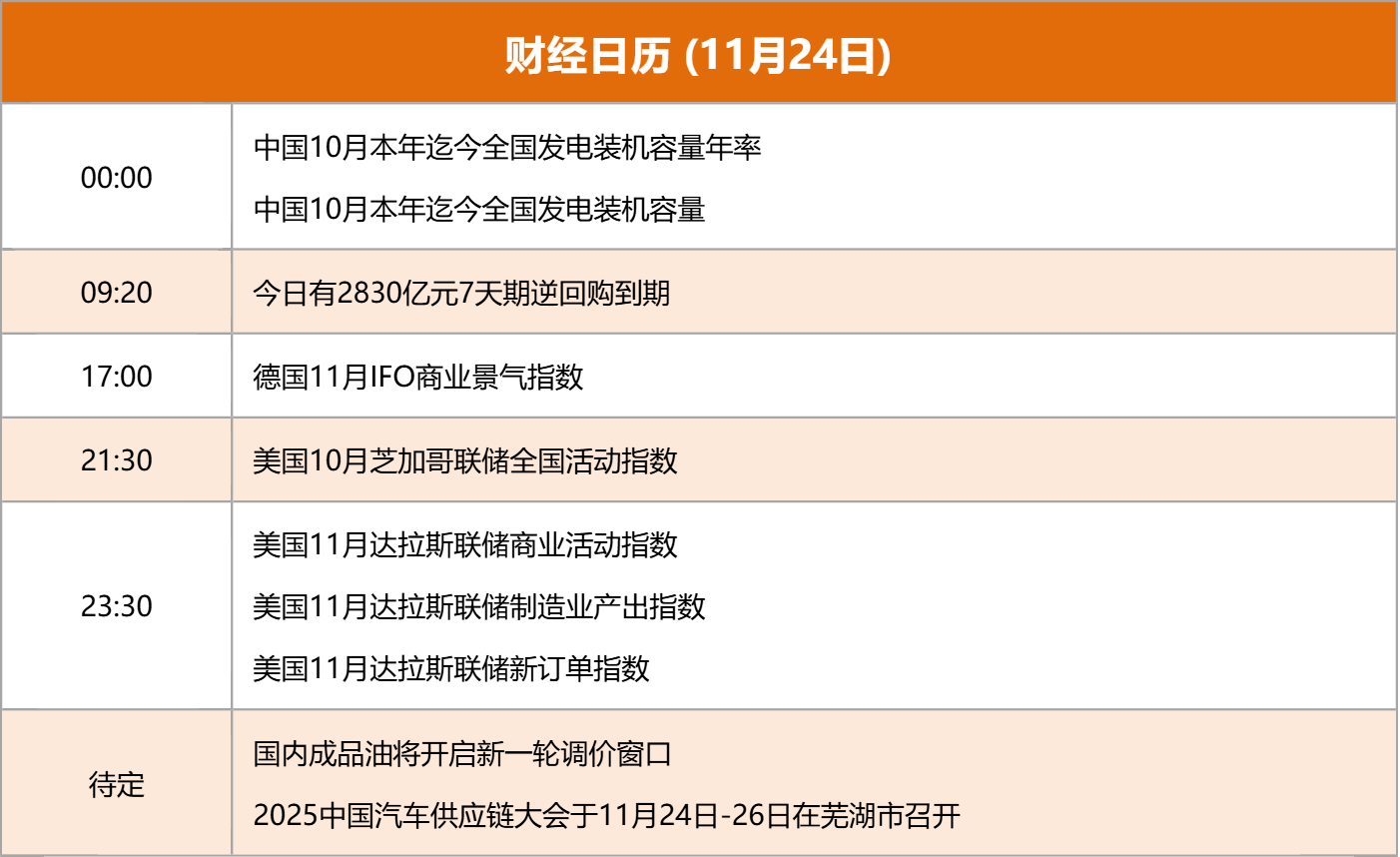

财经日历

文章转载自东方财富