【文章来源:天天财富】

01

市场正在用真金白银为景气改善投票

三季报收官的帷幕落下,A 股正式进入业绩真空期。当前市场虽缺乏清晰的上涨主线,但另一方面,结构性机会却在不断涌现。围绕次年政策与景气趋势的预期交易持续升温,11 月以来的市场表现已给出明确信号,涨幅靠前的前 20 大概念板块中,锂电池、化工等景气相关主题占据半壁江山,印证了景气策略正成为资金追捧的核心逻辑。

02

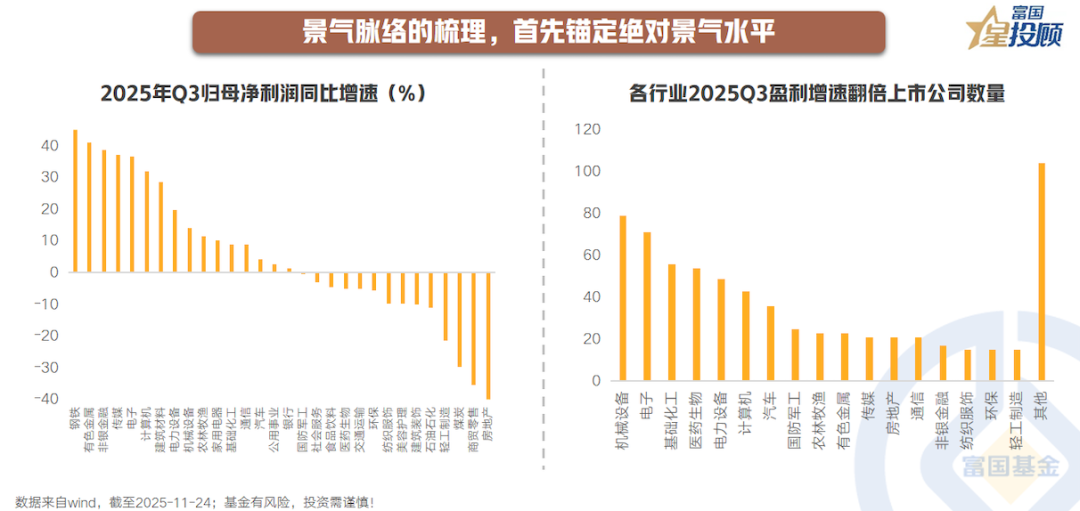

景气脉络的梳理,首先锚定绝对景气水平

从行业盈利维度观察,非银、有色、传媒、电子、计算机无疑是高景气的代表,三季报数据显示,归母净利润同比增速均超 30%,在申万一级行业中名列前茅。更值得关注的是高盈利个股占比,688 家盈利同比翻倍的上市公司中,机械设备、电子、基础化工、医药生物、电力设备、计算机领域贡献了超五成席位,这些行业中实现高增长的企业比例明显高于其他领域。整体来看,由技术创新驱动的盈利高增,构成了景气投资的核心底座。

03

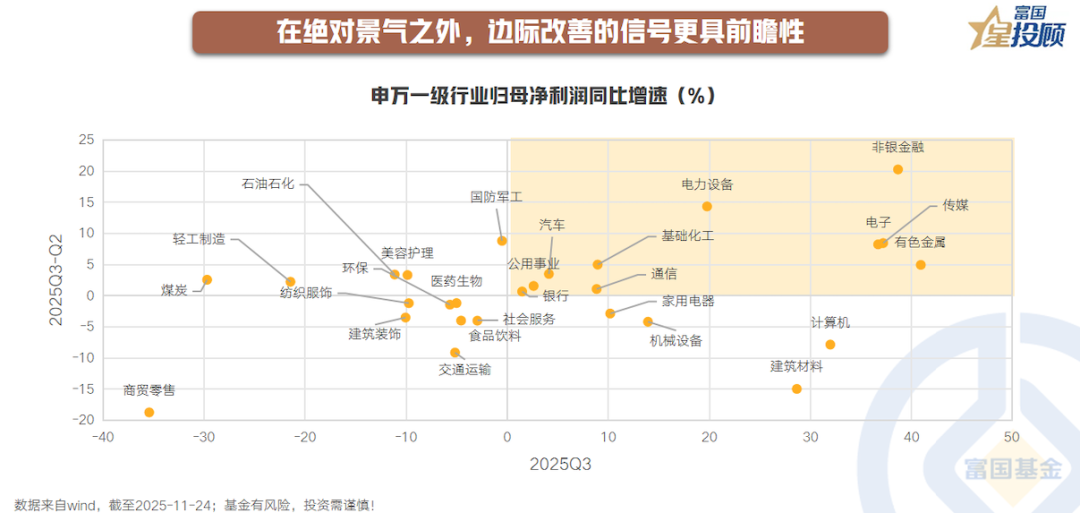

在绝对景气之外,边际改善的信号更具前瞻性

从三季报相比中报的边际变化来看,非银、电力设备、军工、传媒、电子盈利增速显著提升。此外,需求爆发叠加供给受限,有色金属盈利增速提升 5 个百分点,化工行业也受益于需求回暖与政策支持,呈现底部回升态势。

04

单一信号难免有失偏颇,景气验证需要多维交叉

1) 价格信号是最直接的景气指标。产品售价、原材料成本的变化,能够直观反映供需关系的变化。2) 产销数据则是验证需求的重要依据。产量、销量、库存、开工率等数据,能够帮助判断景气度的可持续性。3) 政策导向和产业趋势则提供了前瞻性指引。符合政策支持方向、顺应产业升级趋势的领域,往往具有更持久的景气周期。4) 基金持仓变化透露机构动向,筹码迁移轨迹为预判景气变化提供了参考。

05

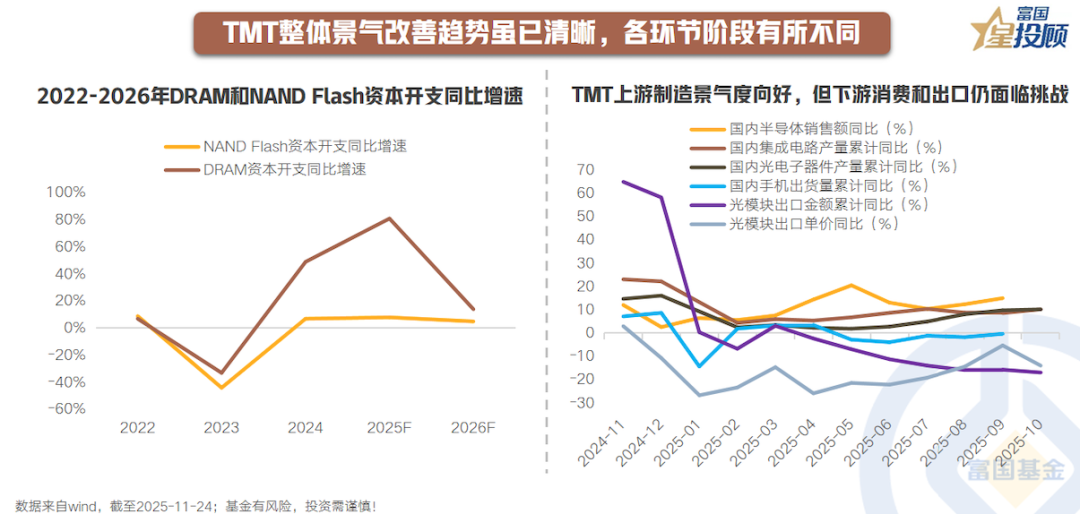

TMT 领域整体景气改善趋势虽已清晰,但各环节所处阶段有所不同

在 AI 产业周期与自主可控战略的双轮驱动下,上游算力硬件与通信设备持续受益,景气度明确向上,其中半导体领域尤为亮眼。以存储芯片为例,据 TrendForce 集邦咨询调查,随着存储器平均销售价格进入持续上行通道,为应对预计将延续至 2026 年的供不应求态势,厂商后续的资本开支计划也将积极跟进。中游环节如光通信模块则正处于筑底阶段,其表现受到国内新基建需求的支撑与外部出口疲软的双重拉扯。相比之下,下游的消费电子复苏进程相对滞后。

06

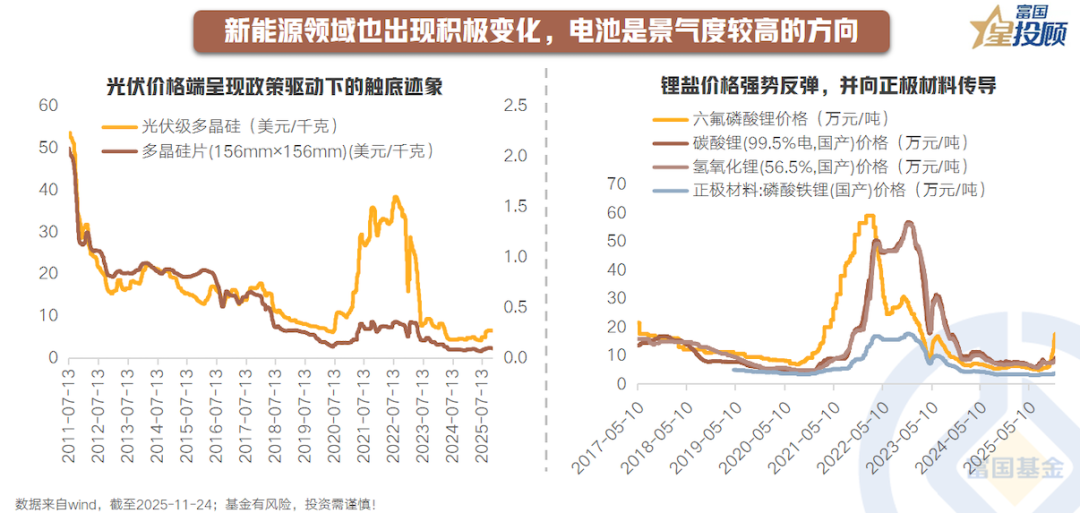

新能源领域也出现积极变化,电池是景气度较高的方向

产能过剩的压力虽然仍在,但领先企业的盈利能力已经在改善。电力设备行业被公募主动权益基金加仓,成为困境反转的核心方向。其中,电池材料端受益于供需错配,是当前景气度较高的方向,并沿着锂盐到正极材料的路径向上传导。在企业减产与反内卷政策支撑下,光伏产业链价格目前处于底部震荡期,但反转尚未确立,三季度光伏企业业绩呈触底回稳迹象。短期看,上游硅料和组件环节有望率先受益;中长期看,行业反转将取决于库存去化进度与终端需求恢复程度。

07

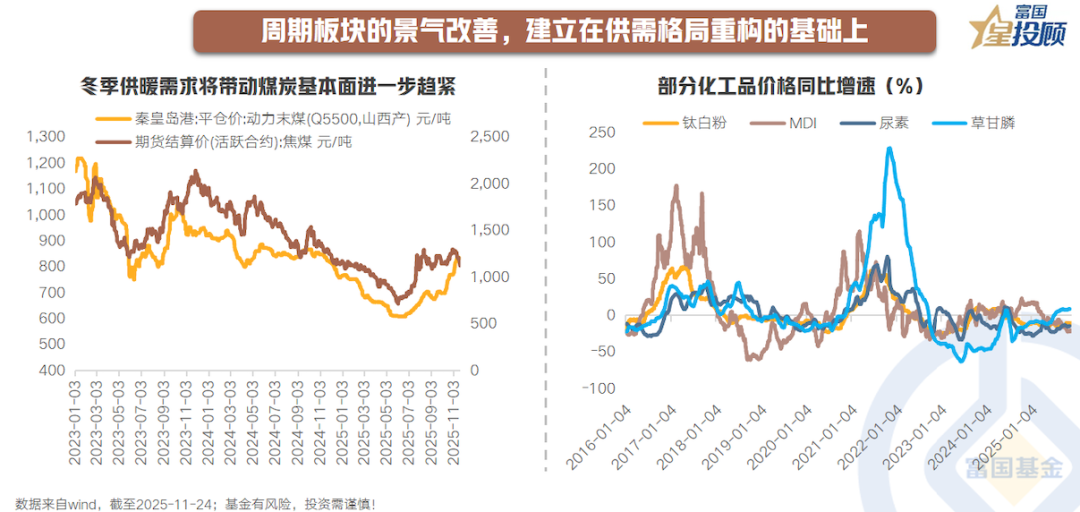

周期板块的景气改善,建立在供需格局重构的基础上

一方面,供给端的约束越来越明显。经过多年的资本开支下行,叠加环保要求提升、产业政策调整,进一步优化供给结构。另一方面,需求端,海外需求的稳健增长,国内稳增长政策的持续发力,也在为传统需求托底。本轮周期复苏或更具韧性,政策导向是重要线索,全球财政货币宽松与国内产业支持政策的叠加,直接利好化工、有色金属等顺周期板块。预期端,工业企业利润增速持续回升,为明年 PPI 增速回正提供支撑,进一步强化周期行业的盈利改善逻辑。

细分领域来看,1) 有色:金融属性与商品属性双双走强。黄金在央行连续增储的背景下,其中长期支撑稳固;而铜、锂、钴等金属价格同比增速回升,则印证了制造业和新能源需求的韧性。2) 煤炭:动力煤、焦煤价格上涨,且北方港口与焦煤库存双双回落,冬季供暖需求将带动基本面进一步趋紧。3) 化工:钛白粉、氟化工、MDI 等细分品类的价格或价差改善,表明盈利修复正沿着产业链扩散。

08

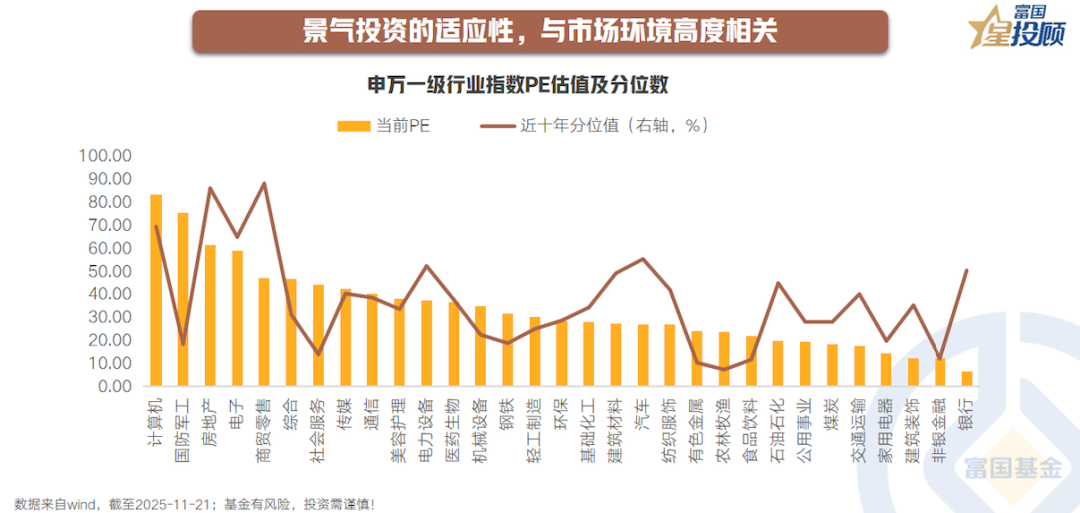

景气投资的适应性,与市场环境高度相关

当前 A 股缺乏明确主线、震荡加剧,景气策略凭借 「业绩确定性」 优势脱颖而出。在信息不对称的真空期,可验证的景气改善线索成为资金的安全垫。历史数据显示,当宏观经济处于弱复苏、政策边际宽松的环境时,景气投资的超额收益显著。当前全球货币、财政宽松加码,国内产业政策发力,为景气策略提供了沃土。其次,不同行业的景气度分化明显,这就为景气度比较提供了空间,也为超额收益提供了来源。此外,经过前期调整,估值的整体差异性缩小,基本面的差异性凸显。

09

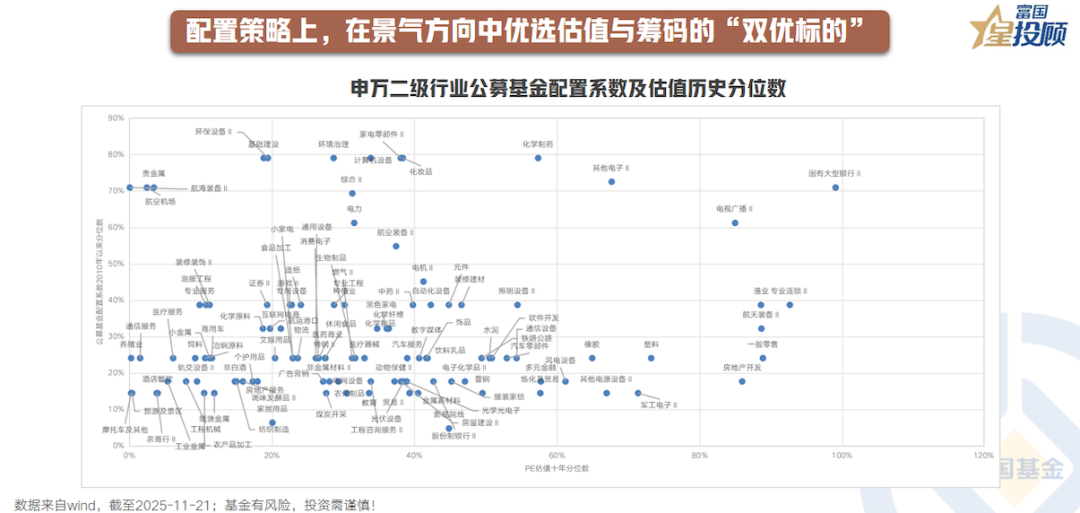

配置策略的核心,在于在景气方向中优选估值与筹码的 「双优标的」

成长领域可关注 AI 链的通信设备、半导体设备,虽通信、电子仓位已处高位,但自主可控细分赛道仍有估值洼地;周期板块重点布局供需格局改善的领域,受益于 PPI 回升预期,且当前估值分位仍处于历史中低位;红利方向可兼顾银行等高股息品种,平衡组合风险。站在当前时点,市场正在从混沌走向清晰。均衡中寻找优势赛道,避开筹码拥挤的热门标的,挖掘那些景气改善初期、估值与筹码均处低位的潜力品种,方能在后续行情中占据先机。

(文章来源:富国基金)

(原标题:景气改善线索聚集,如何挖掘下一阶段领跑行业?)

(责任编辑:66)

【文章来源:天天财富】

01

市场正在用真金白银为景气改善投票

三季报收官的帷幕落下,A 股正式进入业绩真空期。当前市场虽缺乏清晰的上涨主线,但另一方面,结构性机会却在不断涌现。围绕次年政策与景气趋势的预期交易持续升温,11 月以来的市场表现已给出明确信号,涨幅靠前的前 20 大概念板块中,锂电池、化工等景气相关主题占据半壁江山,印证了景气策略正成为资金追捧的核心逻辑。

02

景气脉络的梳理,首先锚定绝对景气水平

从行业盈利维度观察,非银、有色、传媒、电子、计算机无疑是高景气的代表,三季报数据显示,归母净利润同比增速均超 30%,在申万一级行业中名列前茅。更值得关注的是高盈利个股占比,688 家盈利同比翻倍的上市公司中,机械设备、电子、基础化工、医药生物、电力设备、计算机领域贡献了超五成席位,这些行业中实现高增长的企业比例明显高于其他领域。整体来看,由技术创新驱动的盈利高增,构成了景气投资的核心底座。

03

在绝对景气之外,边际改善的信号更具前瞻性

从三季报相比中报的边际变化来看,非银、电力设备、军工、传媒、电子盈利增速显著提升。此外,需求爆发叠加供给受限,有色金属盈利增速提升 5 个百分点,化工行业也受益于需求回暖与政策支持,呈现底部回升态势。

04

单一信号难免有失偏颇,景气验证需要多维交叉

1) 价格信号是最直接的景气指标。产品售价、原材料成本的变化,能够直观反映供需关系的变化。2) 产销数据则是验证需求的重要依据。产量、销量、库存、开工率等数据,能够帮助判断景气度的可持续性。3) 政策导向和产业趋势则提供了前瞻性指引。符合政策支持方向、顺应产业升级趋势的领域,往往具有更持久的景气周期。4) 基金持仓变化透露机构动向,筹码迁移轨迹为预判景气变化提供了参考。

05

TMT 领域整体景气改善趋势虽已清晰,但各环节所处阶段有所不同

在 AI 产业周期与自主可控战略的双轮驱动下,上游算力硬件与通信设备持续受益,景气度明确向上,其中半导体领域尤为亮眼。以存储芯片为例,据 TrendForce 集邦咨询调查,随着存储器平均销售价格进入持续上行通道,为应对预计将延续至 2026 年的供不应求态势,厂商后续的资本开支计划也将积极跟进。中游环节如光通信模块则正处于筑底阶段,其表现受到国内新基建需求的支撑与外部出口疲软的双重拉扯。相比之下,下游的消费电子复苏进程相对滞后。

06

新能源领域也出现积极变化,电池是景气度较高的方向

产能过剩的压力虽然仍在,但领先企业的盈利能力已经在改善。电力设备行业被公募主动权益基金加仓,成为困境反转的核心方向。其中,电池材料端受益于供需错配,是当前景气度较高的方向,并沿着锂盐到正极材料的路径向上传导。在企业减产与反内卷政策支撑下,光伏产业链价格目前处于底部震荡期,但反转尚未确立,三季度光伏企业业绩呈触底回稳迹象。短期看,上游硅料和组件环节有望率先受益;中长期看,行业反转将取决于库存去化进度与终端需求恢复程度。

07

周期板块的景气改善,建立在供需格局重构的基础上

一方面,供给端的约束越来越明显。经过多年的资本开支下行,叠加环保要求提升、产业政策调整,进一步优化供给结构。另一方面,需求端,海外需求的稳健增长,国内稳增长政策的持续发力,也在为传统需求托底。本轮周期复苏或更具韧性,政策导向是重要线索,全球财政货币宽松与国内产业支持政策的叠加,直接利好化工、有色金属等顺周期板块。预期端,工业企业利润增速持续回升,为明年 PPI 增速回正提供支撑,进一步强化周期行业的盈利改善逻辑。

细分领域来看,1) 有色:金融属性与商品属性双双走强。黄金在央行连续增储的背景下,其中长期支撑稳固;而铜、锂、钴等金属价格同比增速回升,则印证了制造业和新能源需求的韧性。2) 煤炭:动力煤、焦煤价格上涨,且北方港口与焦煤库存双双回落,冬季供暖需求将带动基本面进一步趋紧。3) 化工:钛白粉、氟化工、MDI 等细分品类的价格或价差改善,表明盈利修复正沿着产业链扩散。

08

景气投资的适应性,与市场环境高度相关

当前 A 股缺乏明确主线、震荡加剧,景气策略凭借 「业绩确定性」 优势脱颖而出。在信息不对称的真空期,可验证的景气改善线索成为资金的安全垫。历史数据显示,当宏观经济处于弱复苏、政策边际宽松的环境时,景气投资的超额收益显著。当前全球货币、财政宽松加码,国内产业政策发力,为景气策略提供了沃土。其次,不同行业的景气度分化明显,这就为景气度比较提供了空间,也为超额收益提供了来源。此外,经过前期调整,估值的整体差异性缩小,基本面的差异性凸显。

09

配置策略的核心,在于在景气方向中优选估值与筹码的 「双优标的」

成长领域可关注 AI 链的通信设备、半导体设备,虽通信、电子仓位已处高位,但自主可控细分赛道仍有估值洼地;周期板块重点布局供需格局改善的领域,受益于 PPI 回升预期,且当前估值分位仍处于历史中低位;红利方向可兼顾银行等高股息品种,平衡组合风险。站在当前时点,市场正在从混沌走向清晰。均衡中寻找优势赛道,避开筹码拥挤的热门标的,挖掘那些景气改善初期、估值与筹码均处低位的潜力品种,方能在后续行情中占据先机。

(文章来源:富国基金)

(原标题:景气改善线索聚集,如何挖掘下一阶段领跑行业?)

(责任编辑:66)

【文章来源:天天财富】

01

市场正在用真金白银为景气改善投票

三季报收官的帷幕落下,A 股正式进入业绩真空期。当前市场虽缺乏清晰的上涨主线,但另一方面,结构性机会却在不断涌现。围绕次年政策与景气趋势的预期交易持续升温,11 月以来的市场表现已给出明确信号,涨幅靠前的前 20 大概念板块中,锂电池、化工等景气相关主题占据半壁江山,印证了景气策略正成为资金追捧的核心逻辑。

02

景气脉络的梳理,首先锚定绝对景气水平

从行业盈利维度观察,非银、有色、传媒、电子、计算机无疑是高景气的代表,三季报数据显示,归母净利润同比增速均超 30%,在申万一级行业中名列前茅。更值得关注的是高盈利个股占比,688 家盈利同比翻倍的上市公司中,机械设备、电子、基础化工、医药生物、电力设备、计算机领域贡献了超五成席位,这些行业中实现高增长的企业比例明显高于其他领域。整体来看,由技术创新驱动的盈利高增,构成了景气投资的核心底座。

03

在绝对景气之外,边际改善的信号更具前瞻性

从三季报相比中报的边际变化来看,非银、电力设备、军工、传媒、电子盈利增速显著提升。此外,需求爆发叠加供给受限,有色金属盈利增速提升 5 个百分点,化工行业也受益于需求回暖与政策支持,呈现底部回升态势。

04

单一信号难免有失偏颇,景气验证需要多维交叉

1) 价格信号是最直接的景气指标。产品售价、原材料成本的变化,能够直观反映供需关系的变化。2) 产销数据则是验证需求的重要依据。产量、销量、库存、开工率等数据,能够帮助判断景气度的可持续性。3) 政策导向和产业趋势则提供了前瞻性指引。符合政策支持方向、顺应产业升级趋势的领域,往往具有更持久的景气周期。4) 基金持仓变化透露机构动向,筹码迁移轨迹为预判景气变化提供了参考。

05

TMT 领域整体景气改善趋势虽已清晰,但各环节所处阶段有所不同

在 AI 产业周期与自主可控战略的双轮驱动下,上游算力硬件与通信设备持续受益,景气度明确向上,其中半导体领域尤为亮眼。以存储芯片为例,据 TrendForce 集邦咨询调查,随着存储器平均销售价格进入持续上行通道,为应对预计将延续至 2026 年的供不应求态势,厂商后续的资本开支计划也将积极跟进。中游环节如光通信模块则正处于筑底阶段,其表现受到国内新基建需求的支撑与外部出口疲软的双重拉扯。相比之下,下游的消费电子复苏进程相对滞后。

06

新能源领域也出现积极变化,电池是景气度较高的方向

产能过剩的压力虽然仍在,但领先企业的盈利能力已经在改善。电力设备行业被公募主动权益基金加仓,成为困境反转的核心方向。其中,电池材料端受益于供需错配,是当前景气度较高的方向,并沿着锂盐到正极材料的路径向上传导。在企业减产与反内卷政策支撑下,光伏产业链价格目前处于底部震荡期,但反转尚未确立,三季度光伏企业业绩呈触底回稳迹象。短期看,上游硅料和组件环节有望率先受益;中长期看,行业反转将取决于库存去化进度与终端需求恢复程度。

07

周期板块的景气改善,建立在供需格局重构的基础上

一方面,供给端的约束越来越明显。经过多年的资本开支下行,叠加环保要求提升、产业政策调整,进一步优化供给结构。另一方面,需求端,海外需求的稳健增长,国内稳增长政策的持续发力,也在为传统需求托底。本轮周期复苏或更具韧性,政策导向是重要线索,全球财政货币宽松与国内产业支持政策的叠加,直接利好化工、有色金属等顺周期板块。预期端,工业企业利润增速持续回升,为明年 PPI 增速回正提供支撑,进一步强化周期行业的盈利改善逻辑。

细分领域来看,1) 有色:金融属性与商品属性双双走强。黄金在央行连续增储的背景下,其中长期支撑稳固;而铜、锂、钴等金属价格同比增速回升,则印证了制造业和新能源需求的韧性。2) 煤炭:动力煤、焦煤价格上涨,且北方港口与焦煤库存双双回落,冬季供暖需求将带动基本面进一步趋紧。3) 化工:钛白粉、氟化工、MDI 等细分品类的价格或价差改善,表明盈利修复正沿着产业链扩散。

08

景气投资的适应性,与市场环境高度相关

当前 A 股缺乏明确主线、震荡加剧,景气策略凭借 「业绩确定性」 优势脱颖而出。在信息不对称的真空期,可验证的景气改善线索成为资金的安全垫。历史数据显示,当宏观经济处于弱复苏、政策边际宽松的环境时,景气投资的超额收益显著。当前全球货币、财政宽松加码,国内产业政策发力,为景气策略提供了沃土。其次,不同行业的景气度分化明显,这就为景气度比较提供了空间,也为超额收益提供了来源。此外,经过前期调整,估值的整体差异性缩小,基本面的差异性凸显。

09

配置策略的核心,在于在景气方向中优选估值与筹码的 「双优标的」

成长领域可关注 AI 链的通信设备、半导体设备,虽通信、电子仓位已处高位,但自主可控细分赛道仍有估值洼地;周期板块重点布局供需格局改善的领域,受益于 PPI 回升预期,且当前估值分位仍处于历史中低位;红利方向可兼顾银行等高股息品种,平衡组合风险。站在当前时点,市场正在从混沌走向清晰。均衡中寻找优势赛道,避开筹码拥挤的热门标的,挖掘那些景气改善初期、估值与筹码均处低位的潜力品种,方能在后续行情中占据先机。

(文章来源:富国基金)

(原标题:景气改善线索聚集,如何挖掘下一阶段领跑行业?)

(责任编辑:66)

【文章来源:天天财富】

01

市场正在用真金白银为景气改善投票

三季报收官的帷幕落下,A 股正式进入业绩真空期。当前市场虽缺乏清晰的上涨主线,但另一方面,结构性机会却在不断涌现。围绕次年政策与景气趋势的预期交易持续升温,11 月以来的市场表现已给出明确信号,涨幅靠前的前 20 大概念板块中,锂电池、化工等景气相关主题占据半壁江山,印证了景气策略正成为资金追捧的核心逻辑。

02

景气脉络的梳理,首先锚定绝对景气水平

从行业盈利维度观察,非银、有色、传媒、电子、计算机无疑是高景气的代表,三季报数据显示,归母净利润同比增速均超 30%,在申万一级行业中名列前茅。更值得关注的是高盈利个股占比,688 家盈利同比翻倍的上市公司中,机械设备、电子、基础化工、医药生物、电力设备、计算机领域贡献了超五成席位,这些行业中实现高增长的企业比例明显高于其他领域。整体来看,由技术创新驱动的盈利高增,构成了景气投资的核心底座。

03

在绝对景气之外,边际改善的信号更具前瞻性

从三季报相比中报的边际变化来看,非银、电力设备、军工、传媒、电子盈利增速显著提升。此外,需求爆发叠加供给受限,有色金属盈利增速提升 5 个百分点,化工行业也受益于需求回暖与政策支持,呈现底部回升态势。

04

单一信号难免有失偏颇,景气验证需要多维交叉

1) 价格信号是最直接的景气指标。产品售价、原材料成本的变化,能够直观反映供需关系的变化。2) 产销数据则是验证需求的重要依据。产量、销量、库存、开工率等数据,能够帮助判断景气度的可持续性。3) 政策导向和产业趋势则提供了前瞻性指引。符合政策支持方向、顺应产业升级趋势的领域,往往具有更持久的景气周期。4) 基金持仓变化透露机构动向,筹码迁移轨迹为预判景气变化提供了参考。

05

TMT 领域整体景气改善趋势虽已清晰,但各环节所处阶段有所不同

在 AI 产业周期与自主可控战略的双轮驱动下,上游算力硬件与通信设备持续受益,景气度明确向上,其中半导体领域尤为亮眼。以存储芯片为例,据 TrendForce 集邦咨询调查,随着存储器平均销售价格进入持续上行通道,为应对预计将延续至 2026 年的供不应求态势,厂商后续的资本开支计划也将积极跟进。中游环节如光通信模块则正处于筑底阶段,其表现受到国内新基建需求的支撑与外部出口疲软的双重拉扯。相比之下,下游的消费电子复苏进程相对滞后。

06

新能源领域也出现积极变化,电池是景气度较高的方向

产能过剩的压力虽然仍在,但领先企业的盈利能力已经在改善。电力设备行业被公募主动权益基金加仓,成为困境反转的核心方向。其中,电池材料端受益于供需错配,是当前景气度较高的方向,并沿着锂盐到正极材料的路径向上传导。在企业减产与反内卷政策支撑下,光伏产业链价格目前处于底部震荡期,但反转尚未确立,三季度光伏企业业绩呈触底回稳迹象。短期看,上游硅料和组件环节有望率先受益;中长期看,行业反转将取决于库存去化进度与终端需求恢复程度。

07

周期板块的景气改善,建立在供需格局重构的基础上

一方面,供给端的约束越来越明显。经过多年的资本开支下行,叠加环保要求提升、产业政策调整,进一步优化供给结构。另一方面,需求端,海外需求的稳健增长,国内稳增长政策的持续发力,也在为传统需求托底。本轮周期复苏或更具韧性,政策导向是重要线索,全球财政货币宽松与国内产业支持政策的叠加,直接利好化工、有色金属等顺周期板块。预期端,工业企业利润增速持续回升,为明年 PPI 增速回正提供支撑,进一步强化周期行业的盈利改善逻辑。

细分领域来看,1) 有色:金融属性与商品属性双双走强。黄金在央行连续增储的背景下,其中长期支撑稳固;而铜、锂、钴等金属价格同比增速回升,则印证了制造业和新能源需求的韧性。2) 煤炭:动力煤、焦煤价格上涨,且北方港口与焦煤库存双双回落,冬季供暖需求将带动基本面进一步趋紧。3) 化工:钛白粉、氟化工、MDI 等细分品类的价格或价差改善,表明盈利修复正沿着产业链扩散。

08

景气投资的适应性,与市场环境高度相关

当前 A 股缺乏明确主线、震荡加剧,景气策略凭借 「业绩确定性」 优势脱颖而出。在信息不对称的真空期,可验证的景气改善线索成为资金的安全垫。历史数据显示,当宏观经济处于弱复苏、政策边际宽松的环境时,景气投资的超额收益显著。当前全球货币、财政宽松加码,国内产业政策发力,为景气策略提供了沃土。其次,不同行业的景气度分化明显,这就为景气度比较提供了空间,也为超额收益提供了来源。此外,经过前期调整,估值的整体差异性缩小,基本面的差异性凸显。

09

配置策略的核心,在于在景气方向中优选估值与筹码的 「双优标的」

成长领域可关注 AI 链的通信设备、半导体设备,虽通信、电子仓位已处高位,但自主可控细分赛道仍有估值洼地;周期板块重点布局供需格局改善的领域,受益于 PPI 回升预期,且当前估值分位仍处于历史中低位;红利方向可兼顾银行等高股息品种,平衡组合风险。站在当前时点,市场正在从混沌走向清晰。均衡中寻找优势赛道,避开筹码拥挤的热门标的,挖掘那些景气改善初期、估值与筹码均处低位的潜力品种,方能在后续行情中占据先机。

(文章来源:富国基金)

(原标题:景气改善线索聚集,如何挖掘下一阶段领跑行业?)

(责任编辑:66)