来源:

财联社

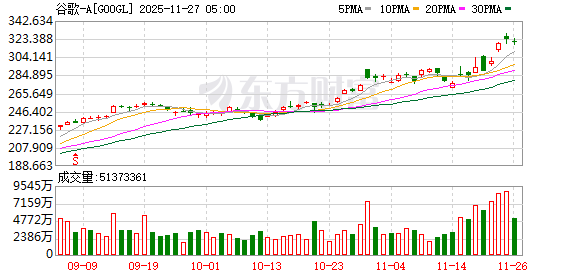

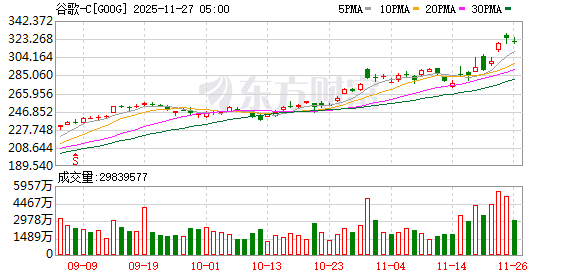

在 「AI 泡沫」 担忧引发美股科技板块走势分化行情的背景下,谷歌母公司 Alphabet 股价近日逆势扶摇直上,过去一个月涨幅接近 20%,成为最火热的大型 AI 股。

一方面,谷歌最新推出的大模型 Gemini 3 收获了如潮的好评,另一方面,其自研 AI 芯片——TPU(张量处理单元) 正在引发资本市场的关注。

本周有报道称,谷歌正在向客户推销其 TPU,Meta 考虑斥资数十亿美元购买谷歌 TPU 用于数据中心建设。这标志着谷歌的战略发生了重大转变,先前其 TPU 主要在自家云数据中心内部使用。

摩根士丹利认为,这或将为这家科技巨头的销售额和盈利带来温和提振。

「谷歌通过第一方模式对外销售 TPU 的程度,确实会对其业绩产生显著影响。我们的敏感性分析显示,谷歌每对外售出约 50 万颗 TPU 芯片,就可能为其 2027 年云收入预测带来约 130 亿美元 (约 11%) 的上行空间,并推动其 2027 年每股收益 (EPS) 增加约 3%(即 0.37 美元)。」 摩根士丹利分析师 Brian Nowak 为首的团队在一份致客户报告中写道。

分析师解释称,如果谷歌云业务增长加速,且公司成功进军半导体市场,「这很可能会推动 (或支撑) 谷歌的获得更高的估值倍数」。

此外,分析师指出,考虑到英伟达预计将在 2027 年出货约 800 万颗 GPU(图形处理器),若产能允许,谷歌年销售 50 万至 100 万颗 TPU 的预测 「并非不合理」。

不过,分析师也强调,谷歌对外推销其 TPU 的战略仍存在重大不确定性,投资者需关注三大核心问题:其商业模式、定价策略,以及 TPU 可承载的工作负载类型。

关于谷歌对外销售 TPU 对半导体行业的影响,分析师认为,这将利好博通,因为该公司与谷歌共同设计 TPU 芯片,而对英伟达和 AMD 的影响微乎其微。

这在一定程度上缓解了市场上围绕英伟达的担忧情绪,随着谷歌 TPU 芯片异军突起,投资者担心英伟达 AI 芯片市场份额将受侵蚀。谷歌 TPU 在特定场景下优于 GPU——英伟达在这一领域占据绝对的主导地位。

摩根士丹利分析师指出,今年以来,谷歌在大型语言模型进展方面,对英伟达 (芯片) 的采购金额约达 200 亿美元,而在 TPU 方面的支出则仅十余亿美元,这一支出结构明年可能略有调整,但整体 AI 芯片需求成长不太可能出现 「赢家通吃」 的局面。

「即便 Gemini 模型超越 GPT-5 成为领先模型,并不代表竞争对手会因此放慢脚步——正如科技行业领军者反复强调的那样,这场竞赛至关重要,我们预计竞争将持续白热化,尤其是在规模法则依然有效的情况下。」 他们表示。

东财图解·加点干货

英伟达慌了?一图看懂什么是谷歌 TPU

(财联社)

文章转载自东方财富