【文章来源:天天财富】

锂电池上游原材料价格近期出现上涨,抬升了锂电池板块的市场关注度。6F、VC 等等名词也出现在了大家的视野,这些名词是什么?锂电池产业链有什么环节?今天我们一起来看看。

锂电池产业链是新能源产业的核心赛道之一,涵盖上游材料、中游制造、下游应用及回收等环节,越靠近上游,周期属性越强,越靠近下游,则消费属性越强,其全貌大致如下:

资料来源:Wind、长江证券等

一、上游材料

上游是锂电池的源头,负责提供制造电池所需的关键原材料和基础材料,四大主材的制备此处我们也将其归至上游。

锂电池主要由正极、负极、电解液、隔膜四大主材,以及铜箔、结构件、铝箔等辅材构成,其中四大主材是决定电池性能的关键元素,也是产业链中成本占比最高的部分。

锂电池终端性能体现在容量、倍率、循环、安全等多个维度,四大主材对以上性能均有影响,比如正极对于容量影响最大,负极影响倍率、循环性能,电解液、隔膜则是安全的关键。四大主材中的正极材料一般是其中价值量最大的环节,约占电芯成本的 40%。

至于我们开篇提到的 6F、VC,其实就是四大主材中电解液的重要上游材料,在终端新能源车、储能电池需求向好的拉动下,两者近期出现了明显的涨价:

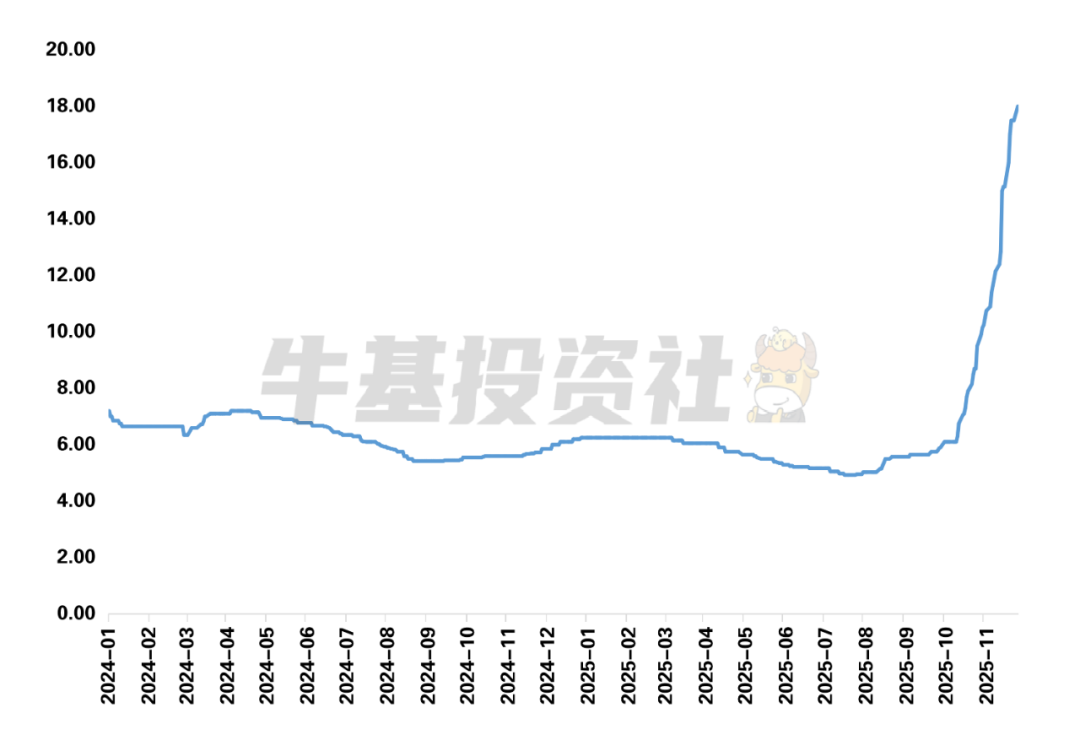

6F 即六氟磷酸锂,是电解液的 「血液」,提供导电离子,其占电解液成本大约 40%。它自 8 月底开始涨价,10 月起上涨明显加速,从 8 月 5 万元/吨左右,近期已经上涨至 18 万元/吨左右。

(数据来源:Wind,截至 2025 年 11 月 24 日)

VC 即碳酸亚乙烯酯,是电解液的核心添加剂,保护负极并形成关键保护膜。11 月 12 日,VC 最新报价 7.75 万元/吨,相较 9 月 1 日的报价 4.75 万元/吨已上涨超 60%。

(数据来源:东吴证券,截至 2025 年 11 月 12 日)

图:六氟磷酸锂价格走势图

资料来源:WIND,数据自 2024 年 1 月 1 日至 2025 年 11 月 24 日,相关资源品价格过往涨跌不代表未来,也不构成基金业绩表现的保证,投资须谨慎

二、中游制造

中游是产业链的核心加工制造环节,它将上游材料通过精密工艺转化为最终的电池包或模组,其中最关键的两个环节为:

1. 电芯制造

通过涂布、辊压、分切、卷绕/叠片、封装、注液、化成等精密工序,将四大材料组装成电池的核心单元——电芯。

2. 电池 PACK

将电芯进行串并联组合,并加入外壳、电池管理系统 (BMS) 等,最终形成可安全使用的电池包/模组。

从中游制造环节的竞争格局方面来讲,国内已逐步趋于稳定。2024 年,我国电池龙头的国内市占率已达到 45% 左右;而在海外市场,中国企业的市场份额也在逐步提升的过程中,我国电池龙头的市占率也已达到 27%。

(数据来源:长江证券,截至 2024 年末)

从锂电池技术路线来讲,目前处于迭代加速的阶段,无论是原材料体系、封装材料、工艺路线都存在较大的发展空间。特别是从中长期来看,固态电池在化学体系上,较现有的液态体系会是较大的迭代。固态电池有望依靠其安全性、高能量、长寿命等核心优势,在未来逐步替代液态电池。

表:固态电池与液态电池的性能特点对比

资料来源:国投证券

三、下游应用及回收

下游是锂电池的最终消费市场,其需求变化是驱动整个产业链发展的核心动力。目前,锂电池需求最大的是新能源汽车和储能系统两大领域:

1. 新能源汽车

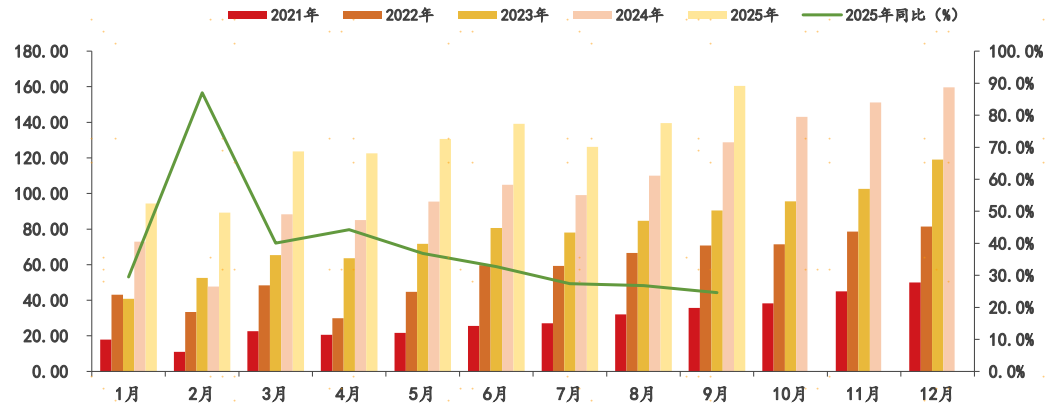

新能源汽车的动力电池是目前最大的锂电池需求领域。受益于新能源在售车型数量快速增加、智能化水平提升、充换电设施不断完善等因素,全球新能源车需求持续增长。国内市场方面,根据中国汽车工业协会数据,2025 年 1—9 月我国新能源乘用车销量为 1122.8 万辆,同比增长 34.9%,渗透率提升至 52.2%;新能源商用车销量为 56.6 万辆,同比增长 61.4%,渗透率提升至 23.9%。

海外市场,根据欧洲汽车制造商协会数据,2025 年 1—6 月欧洲 31 国实现新能源乘用车注册量 178.2 万辆、渗透率为 26.1%。

新能源车市场的快速发展、单车带电量的逐步提升带动动力电池市场不断增长,根据 SNE Research 统计,2025 年 1—8 月全球新能源车动力电池使用量达 691.3GWh,同比增长 34.9%。

图:我国新能源车销量情况 (万辆)

资料来源:国投证券,中汽协,过往新能源车销量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

2. 储能系统

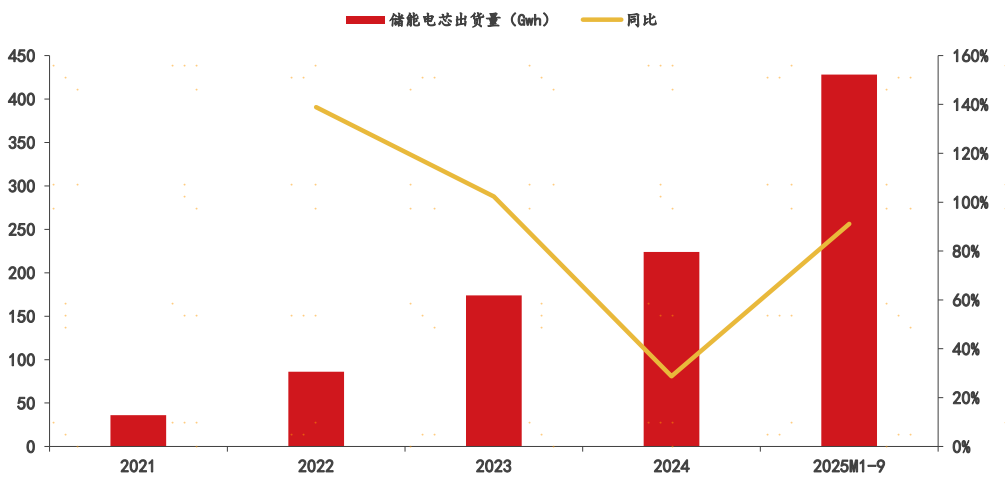

储能系统是目前锂电池需求增速最快的赛道之一。伴随储能商业模式的成熟,国内外储能需求也迎来快速增长。特别是全球 AI 数据中心的规模快速扩张也带来了庞大的需求,光储系统可以作为数据中心的电源,为其提供长期稳定的绿色电力输出。根据 ICC 鑫椤储能数据库数据,2025 年 1—9 月全球储能电池出货 428GWh,同比增长 90.7%。

图:2021 年—2025 年 9 月全球储能电芯出货量 (单位:GWh)

资料来源:国投证券,鑫椤储能数据库,过往储能电芯出货量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

另外,随着早期的动力电池进入退役周期,锂电池的回收产业也迎来了发展机遇。通过拆解和再生利用,可以从废旧电池中提取锂、钴、镍等核心金属,用于循环利用。

总体上,锂电池产业链是一个分工明确、环节紧密衔接的复杂体系。该产业链以关键矿产资源为起点,通过精密的制造工艺,最终服务于新能源汽车、储能及消费电子等多个终端市场。

锂电池产业链的蓬勃发展和技术突破,有望为全球能源转型持续注入强劲动力。对于投资者而言,如果想参与相关的投资,不妨关注跟踪国证新能源车电池指数或者国证新能源电池指数的指数基金,捕捉行业发展机遇。(文章来源:广发基金)

(原标题:一文速通一条产业链:锂电池)

(责任编辑:66)

【文章来源:天天财富】

锂电池上游原材料价格近期出现上涨,抬升了锂电池板块的市场关注度。6F、VC 等等名词也出现在了大家的视野,这些名词是什么?锂电池产业链有什么环节?今天我们一起来看看。

锂电池产业链是新能源产业的核心赛道之一,涵盖上游材料、中游制造、下游应用及回收等环节,越靠近上游,周期属性越强,越靠近下游,则消费属性越强,其全貌大致如下:

资料来源:Wind、长江证券等

一、上游材料

上游是锂电池的源头,负责提供制造电池所需的关键原材料和基础材料,四大主材的制备此处我们也将其归至上游。

锂电池主要由正极、负极、电解液、隔膜四大主材,以及铜箔、结构件、铝箔等辅材构成,其中四大主材是决定电池性能的关键元素,也是产业链中成本占比最高的部分。

锂电池终端性能体现在容量、倍率、循环、安全等多个维度,四大主材对以上性能均有影响,比如正极对于容量影响最大,负极影响倍率、循环性能,电解液、隔膜则是安全的关键。四大主材中的正极材料一般是其中价值量最大的环节,约占电芯成本的 40%。

至于我们开篇提到的 6F、VC,其实就是四大主材中电解液的重要上游材料,在终端新能源车、储能电池需求向好的拉动下,两者近期出现了明显的涨价:

6F 即六氟磷酸锂,是电解液的 「血液」,提供导电离子,其占电解液成本大约 40%。它自 8 月底开始涨价,10 月起上涨明显加速,从 8 月 5 万元/吨左右,近期已经上涨至 18 万元/吨左右。

(数据来源:Wind,截至 2025 年 11 月 24 日)

VC 即碳酸亚乙烯酯,是电解液的核心添加剂,保护负极并形成关键保护膜。11 月 12 日,VC 最新报价 7.75 万元/吨,相较 9 月 1 日的报价 4.75 万元/吨已上涨超 60%。

(数据来源:东吴证券,截至 2025 年 11 月 12 日)

图:六氟磷酸锂价格走势图

资料来源:WIND,数据自 2024 年 1 月 1 日至 2025 年 11 月 24 日,相关资源品价格过往涨跌不代表未来,也不构成基金业绩表现的保证,投资须谨慎

二、中游制造

中游是产业链的核心加工制造环节,它将上游材料通过精密工艺转化为最终的电池包或模组,其中最关键的两个环节为:

1. 电芯制造

通过涂布、辊压、分切、卷绕/叠片、封装、注液、化成等精密工序,将四大材料组装成电池的核心单元——电芯。

2. 电池 PACK

将电芯进行串并联组合,并加入外壳、电池管理系统 (BMS) 等,最终形成可安全使用的电池包/模组。

从中游制造环节的竞争格局方面来讲,国内已逐步趋于稳定。2024 年,我国电池龙头的国内市占率已达到 45% 左右;而在海外市场,中国企业的市场份额也在逐步提升的过程中,我国电池龙头的市占率也已达到 27%。

(数据来源:长江证券,截至 2024 年末)

从锂电池技术路线来讲,目前处于迭代加速的阶段,无论是原材料体系、封装材料、工艺路线都存在较大的发展空间。特别是从中长期来看,固态电池在化学体系上,较现有的液态体系会是较大的迭代。固态电池有望依靠其安全性、高能量、长寿命等核心优势,在未来逐步替代液态电池。

表:固态电池与液态电池的性能特点对比

资料来源:国投证券

三、下游应用及回收

下游是锂电池的最终消费市场,其需求变化是驱动整个产业链发展的核心动力。目前,锂电池需求最大的是新能源汽车和储能系统两大领域:

1. 新能源汽车

新能源汽车的动力电池是目前最大的锂电池需求领域。受益于新能源在售车型数量快速增加、智能化水平提升、充换电设施不断完善等因素,全球新能源车需求持续增长。国内市场方面,根据中国汽车工业协会数据,2025 年 1—9 月我国新能源乘用车销量为 1122.8 万辆,同比增长 34.9%,渗透率提升至 52.2%;新能源商用车销量为 56.6 万辆,同比增长 61.4%,渗透率提升至 23.9%。

海外市场,根据欧洲汽车制造商协会数据,2025 年 1—6 月欧洲 31 国实现新能源乘用车注册量 178.2 万辆、渗透率为 26.1%。

新能源车市场的快速发展、单车带电量的逐步提升带动动力电池市场不断增长,根据 SNE Research 统计,2025 年 1—8 月全球新能源车动力电池使用量达 691.3GWh,同比增长 34.9%。

图:我国新能源车销量情况 (万辆)

资料来源:国投证券,中汽协,过往新能源车销量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

2. 储能系统

储能系统是目前锂电池需求增速最快的赛道之一。伴随储能商业模式的成熟,国内外储能需求也迎来快速增长。特别是全球 AI 数据中心的规模快速扩张也带来了庞大的需求,光储系统可以作为数据中心的电源,为其提供长期稳定的绿色电力输出。根据 ICC 鑫椤储能数据库数据,2025 年 1—9 月全球储能电池出货 428GWh,同比增长 90.7%。

图:2021 年—2025 年 9 月全球储能电芯出货量 (单位:GWh)

资料来源:国投证券,鑫椤储能数据库,过往储能电芯出货量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

另外,随着早期的动力电池进入退役周期,锂电池的回收产业也迎来了发展机遇。通过拆解和再生利用,可以从废旧电池中提取锂、钴、镍等核心金属,用于循环利用。

总体上,锂电池产业链是一个分工明确、环节紧密衔接的复杂体系。该产业链以关键矿产资源为起点,通过精密的制造工艺,最终服务于新能源汽车、储能及消费电子等多个终端市场。

锂电池产业链的蓬勃发展和技术突破,有望为全球能源转型持续注入强劲动力。对于投资者而言,如果想参与相关的投资,不妨关注跟踪国证新能源车电池指数或者国证新能源电池指数的指数基金,捕捉行业发展机遇。(文章来源:广发基金)

(原标题:一文速通一条产业链:锂电池)

(责任编辑:66)

【文章来源:天天财富】

锂电池上游原材料价格近期出现上涨,抬升了锂电池板块的市场关注度。6F、VC 等等名词也出现在了大家的视野,这些名词是什么?锂电池产业链有什么环节?今天我们一起来看看。

锂电池产业链是新能源产业的核心赛道之一,涵盖上游材料、中游制造、下游应用及回收等环节,越靠近上游,周期属性越强,越靠近下游,则消费属性越强,其全貌大致如下:

资料来源:Wind、长江证券等

一、上游材料

上游是锂电池的源头,负责提供制造电池所需的关键原材料和基础材料,四大主材的制备此处我们也将其归至上游。

锂电池主要由正极、负极、电解液、隔膜四大主材,以及铜箔、结构件、铝箔等辅材构成,其中四大主材是决定电池性能的关键元素,也是产业链中成本占比最高的部分。

锂电池终端性能体现在容量、倍率、循环、安全等多个维度,四大主材对以上性能均有影响,比如正极对于容量影响最大,负极影响倍率、循环性能,电解液、隔膜则是安全的关键。四大主材中的正极材料一般是其中价值量最大的环节,约占电芯成本的 40%。

至于我们开篇提到的 6F、VC,其实就是四大主材中电解液的重要上游材料,在终端新能源车、储能电池需求向好的拉动下,两者近期出现了明显的涨价:

6F 即六氟磷酸锂,是电解液的 「血液」,提供导电离子,其占电解液成本大约 40%。它自 8 月底开始涨价,10 月起上涨明显加速,从 8 月 5 万元/吨左右,近期已经上涨至 18 万元/吨左右。

(数据来源:Wind,截至 2025 年 11 月 24 日)

VC 即碳酸亚乙烯酯,是电解液的核心添加剂,保护负极并形成关键保护膜。11 月 12 日,VC 最新报价 7.75 万元/吨,相较 9 月 1 日的报价 4.75 万元/吨已上涨超 60%。

(数据来源:东吴证券,截至 2025 年 11 月 12 日)

图:六氟磷酸锂价格走势图

资料来源:WIND,数据自 2024 年 1 月 1 日至 2025 年 11 月 24 日,相关资源品价格过往涨跌不代表未来,也不构成基金业绩表现的保证,投资须谨慎

二、中游制造

中游是产业链的核心加工制造环节,它将上游材料通过精密工艺转化为最终的电池包或模组,其中最关键的两个环节为:

1. 电芯制造

通过涂布、辊压、分切、卷绕/叠片、封装、注液、化成等精密工序,将四大材料组装成电池的核心单元——电芯。

2. 电池 PACK

将电芯进行串并联组合,并加入外壳、电池管理系统 (BMS) 等,最终形成可安全使用的电池包/模组。

从中游制造环节的竞争格局方面来讲,国内已逐步趋于稳定。2024 年,我国电池龙头的国内市占率已达到 45% 左右;而在海外市场,中国企业的市场份额也在逐步提升的过程中,我国电池龙头的市占率也已达到 27%。

(数据来源:长江证券,截至 2024 年末)

从锂电池技术路线来讲,目前处于迭代加速的阶段,无论是原材料体系、封装材料、工艺路线都存在较大的发展空间。特别是从中长期来看,固态电池在化学体系上,较现有的液态体系会是较大的迭代。固态电池有望依靠其安全性、高能量、长寿命等核心优势,在未来逐步替代液态电池。

表:固态电池与液态电池的性能特点对比

资料来源:国投证券

三、下游应用及回收

下游是锂电池的最终消费市场,其需求变化是驱动整个产业链发展的核心动力。目前,锂电池需求最大的是新能源汽车和储能系统两大领域:

1. 新能源汽车

新能源汽车的动力电池是目前最大的锂电池需求领域。受益于新能源在售车型数量快速增加、智能化水平提升、充换电设施不断完善等因素,全球新能源车需求持续增长。国内市场方面,根据中国汽车工业协会数据,2025 年 1—9 月我国新能源乘用车销量为 1122.8 万辆,同比增长 34.9%,渗透率提升至 52.2%;新能源商用车销量为 56.6 万辆,同比增长 61.4%,渗透率提升至 23.9%。

海外市场,根据欧洲汽车制造商协会数据,2025 年 1—6 月欧洲 31 国实现新能源乘用车注册量 178.2 万辆、渗透率为 26.1%。

新能源车市场的快速发展、单车带电量的逐步提升带动动力电池市场不断增长,根据 SNE Research 统计,2025 年 1—8 月全球新能源车动力电池使用量达 691.3GWh,同比增长 34.9%。

图:我国新能源车销量情况 (万辆)

资料来源:国投证券,中汽协,过往新能源车销量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

2. 储能系统

储能系统是目前锂电池需求增速最快的赛道之一。伴随储能商业模式的成熟,国内外储能需求也迎来快速增长。特别是全球 AI 数据中心的规模快速扩张也带来了庞大的需求,光储系统可以作为数据中心的电源,为其提供长期稳定的绿色电力输出。根据 ICC 鑫椤储能数据库数据,2025 年 1—9 月全球储能电池出货 428GWh,同比增长 90.7%。

图:2021 年—2025 年 9 月全球储能电芯出货量 (单位:GWh)

资料来源:国投证券,鑫椤储能数据库,过往储能电芯出货量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

另外,随着早期的动力电池进入退役周期,锂电池的回收产业也迎来了发展机遇。通过拆解和再生利用,可以从废旧电池中提取锂、钴、镍等核心金属,用于循环利用。

总体上,锂电池产业链是一个分工明确、环节紧密衔接的复杂体系。该产业链以关键矿产资源为起点,通过精密的制造工艺,最终服务于新能源汽车、储能及消费电子等多个终端市场。

锂电池产业链的蓬勃发展和技术突破,有望为全球能源转型持续注入强劲动力。对于投资者而言,如果想参与相关的投资,不妨关注跟踪国证新能源车电池指数或者国证新能源电池指数的指数基金,捕捉行业发展机遇。(文章来源:广发基金)

(原标题:一文速通一条产业链:锂电池)

(责任编辑:66)

【文章来源:天天财富】

锂电池上游原材料价格近期出现上涨,抬升了锂电池板块的市场关注度。6F、VC 等等名词也出现在了大家的视野,这些名词是什么?锂电池产业链有什么环节?今天我们一起来看看。

锂电池产业链是新能源产业的核心赛道之一,涵盖上游材料、中游制造、下游应用及回收等环节,越靠近上游,周期属性越强,越靠近下游,则消费属性越强,其全貌大致如下:

资料来源:Wind、长江证券等

一、上游材料

上游是锂电池的源头,负责提供制造电池所需的关键原材料和基础材料,四大主材的制备此处我们也将其归至上游。

锂电池主要由正极、负极、电解液、隔膜四大主材,以及铜箔、结构件、铝箔等辅材构成,其中四大主材是决定电池性能的关键元素,也是产业链中成本占比最高的部分。

锂电池终端性能体现在容量、倍率、循环、安全等多个维度,四大主材对以上性能均有影响,比如正极对于容量影响最大,负极影响倍率、循环性能,电解液、隔膜则是安全的关键。四大主材中的正极材料一般是其中价值量最大的环节,约占电芯成本的 40%。

至于我们开篇提到的 6F、VC,其实就是四大主材中电解液的重要上游材料,在终端新能源车、储能电池需求向好的拉动下,两者近期出现了明显的涨价:

6F 即六氟磷酸锂,是电解液的 「血液」,提供导电离子,其占电解液成本大约 40%。它自 8 月底开始涨价,10 月起上涨明显加速,从 8 月 5 万元/吨左右,近期已经上涨至 18 万元/吨左右。

(数据来源:Wind,截至 2025 年 11 月 24 日)

VC 即碳酸亚乙烯酯,是电解液的核心添加剂,保护负极并形成关键保护膜。11 月 12 日,VC 最新报价 7.75 万元/吨,相较 9 月 1 日的报价 4.75 万元/吨已上涨超 60%。

(数据来源:东吴证券,截至 2025 年 11 月 12 日)

图:六氟磷酸锂价格走势图

资料来源:WIND,数据自 2024 年 1 月 1 日至 2025 年 11 月 24 日,相关资源品价格过往涨跌不代表未来,也不构成基金业绩表现的保证,投资须谨慎

二、中游制造

中游是产业链的核心加工制造环节,它将上游材料通过精密工艺转化为最终的电池包或模组,其中最关键的两个环节为:

1. 电芯制造

通过涂布、辊压、分切、卷绕/叠片、封装、注液、化成等精密工序,将四大材料组装成电池的核心单元——电芯。

2. 电池 PACK

将电芯进行串并联组合,并加入外壳、电池管理系统 (BMS) 等,最终形成可安全使用的电池包/模组。

从中游制造环节的竞争格局方面来讲,国内已逐步趋于稳定。2024 年,我国电池龙头的国内市占率已达到 45% 左右;而在海外市场,中国企业的市场份额也在逐步提升的过程中,我国电池龙头的市占率也已达到 27%。

(数据来源:长江证券,截至 2024 年末)

从锂电池技术路线来讲,目前处于迭代加速的阶段,无论是原材料体系、封装材料、工艺路线都存在较大的发展空间。特别是从中长期来看,固态电池在化学体系上,较现有的液态体系会是较大的迭代。固态电池有望依靠其安全性、高能量、长寿命等核心优势,在未来逐步替代液态电池。

表:固态电池与液态电池的性能特点对比

资料来源:国投证券

三、下游应用及回收

下游是锂电池的最终消费市场,其需求变化是驱动整个产业链发展的核心动力。目前,锂电池需求最大的是新能源汽车和储能系统两大领域:

1. 新能源汽车

新能源汽车的动力电池是目前最大的锂电池需求领域。受益于新能源在售车型数量快速增加、智能化水平提升、充换电设施不断完善等因素,全球新能源车需求持续增长。国内市场方面,根据中国汽车工业协会数据,2025 年 1—9 月我国新能源乘用车销量为 1122.8 万辆,同比增长 34.9%,渗透率提升至 52.2%;新能源商用车销量为 56.6 万辆,同比增长 61.4%,渗透率提升至 23.9%。

海外市场,根据欧洲汽车制造商协会数据,2025 年 1—6 月欧洲 31 国实现新能源乘用车注册量 178.2 万辆、渗透率为 26.1%。

新能源车市场的快速发展、单车带电量的逐步提升带动动力电池市场不断增长,根据 SNE Research 统计,2025 年 1—8 月全球新能源车动力电池使用量达 691.3GWh,同比增长 34.9%。

图:我国新能源车销量情况 (万辆)

资料来源:国投证券,中汽协,过往新能源车销量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

2. 储能系统

储能系统是目前锂电池需求增速最快的赛道之一。伴随储能商业模式的成熟,国内外储能需求也迎来快速增长。特别是全球 AI 数据中心的规模快速扩张也带来了庞大的需求,光储系统可以作为数据中心的电源,为其提供长期稳定的绿色电力输出。根据 ICC 鑫椤储能数据库数据,2025 年 1—9 月全球储能电池出货 428GWh,同比增长 90.7%。

图:2021 年—2025 年 9 月全球储能电芯出货量 (单位:GWh)

资料来源:国投证券,鑫椤储能数据库,过往储能电芯出货量情况不代表未来,也不构成基金业绩表现的保证,投资须谨慎

另外,随着早期的动力电池进入退役周期,锂电池的回收产业也迎来了发展机遇。通过拆解和再生利用,可以从废旧电池中提取锂、钴、镍等核心金属,用于循环利用。

总体上,锂电池产业链是一个分工明确、环节紧密衔接的复杂体系。该产业链以关键矿产资源为起点,通过精密的制造工艺,最终服务于新能源汽车、储能及消费电子等多个终端市场。

锂电池产业链的蓬勃发展和技术突破,有望为全球能源转型持续注入强劲动力。对于投资者而言,如果想参与相关的投资,不妨关注跟踪国证新能源车电池指数或者国证新能源电池指数的指数基金,捕捉行业发展机遇。(文章来源:广发基金)

(原标题:一文速通一条产业链:锂电池)

(责任编辑:66)