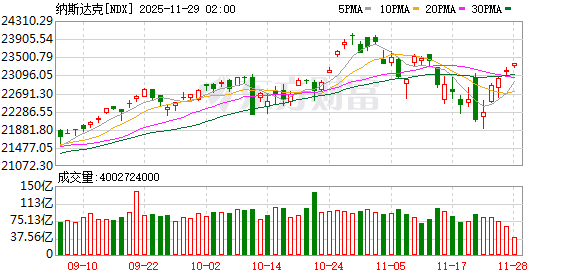

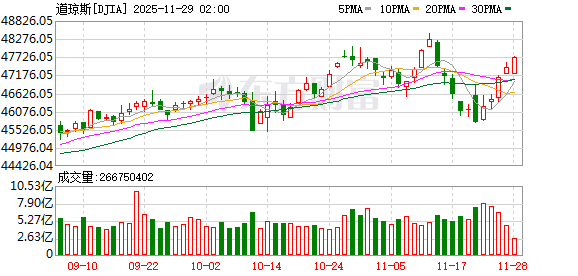

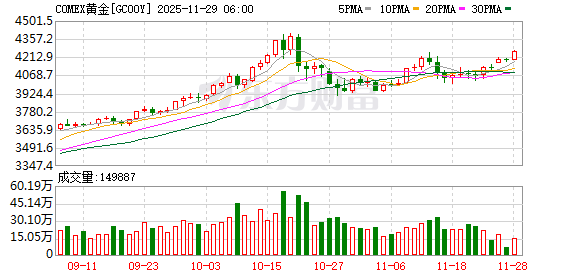

11 月 28 日,美股因感恩节假期提前 3 小时收盘,临近收盘三大指数拉升。黄金走高。

截至收盘,三大指数连续第五个交易日集体收涨,纳指涨 0.65%,道指涨 0.61%,标普 500 指数涨 0.54%。

纳指本周累计上涨 4.91%,道指累计上涨 3.18%,标普 500 指数累计上涨 3.73%。

科技股多数走高,英特尔收盘上涨 10%,创 9 月 18 日以来最大单日涨幅;Meta 涨超 2%,AMD、亚马逊、奈飞、微软涨超 1%。

热门中概股多数上涨,纳斯达克中国金龙指数涨 0.54%。小鹏汽车涨超 3%,京东涨超 1%,哔哩哔哩、蔚来、百度小幅上涨。

国际金价拉升,现货黄金涨超 1%,站上 4200 美元/盎司。现货白银狂飙向上触及 56 美元/盎司,大涨近 5%。纽约期银一度大涨超 5%。

消息面上,市场对美联储 12 月降息的预期升温。11 月 28 日美元指数下跌。

Zacks 投资管理公司客户投资组合经理 Brian Mulberry 表示:「市场情绪已重回风险偏好模式,目前市场有 80% 至 85% 的把握预计美联储将在短短几周内降息。」

有分析称,如果美联储在 12 月降息 25 个基点,那将是继 9 月和 10 月会议后连续第三次降息。自纽约联储行长约翰·威廉姆斯上周表示 「近期存在进一步调整联邦基金利率目标区间的空间」 以来,交易员对美联储 12 月份降息的预期持续升温。

据 CME「美联储观察」:美联储 12 月降息 25 个基点的概率为 86.4%,维持利率不变的概率为 13.6%。美联储到明年 1 月累计降息 25 个基点的概率为 67.1%,维持利率不变的概率为 10%,累计降息 50 个基点的概率为 23%。

(证券时报)

文章转载自 东方财富