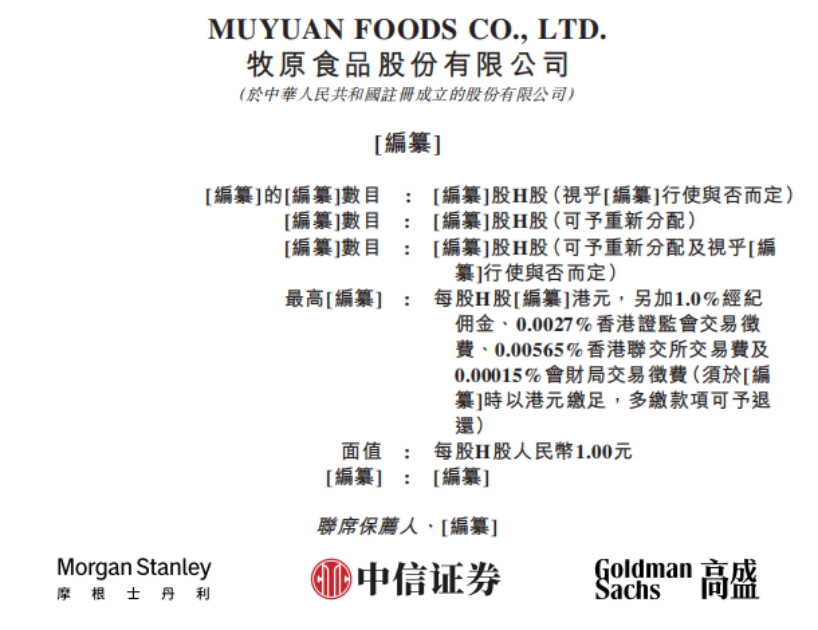

2025 年 11 月 28 日,全国最大养猪企业牧原食品股份有限公司 (以下简称 「牧原股份」) 继首次递表失效后,再次向港交所主板更新并递交上市申请,联席保荐人为摩根士丹利、中信证券、高盛。

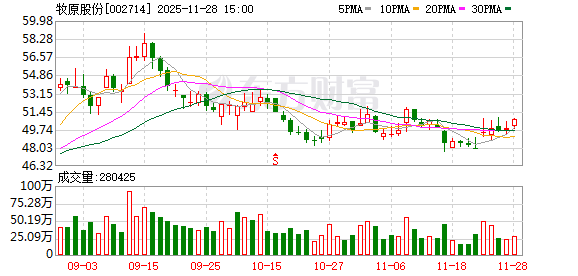

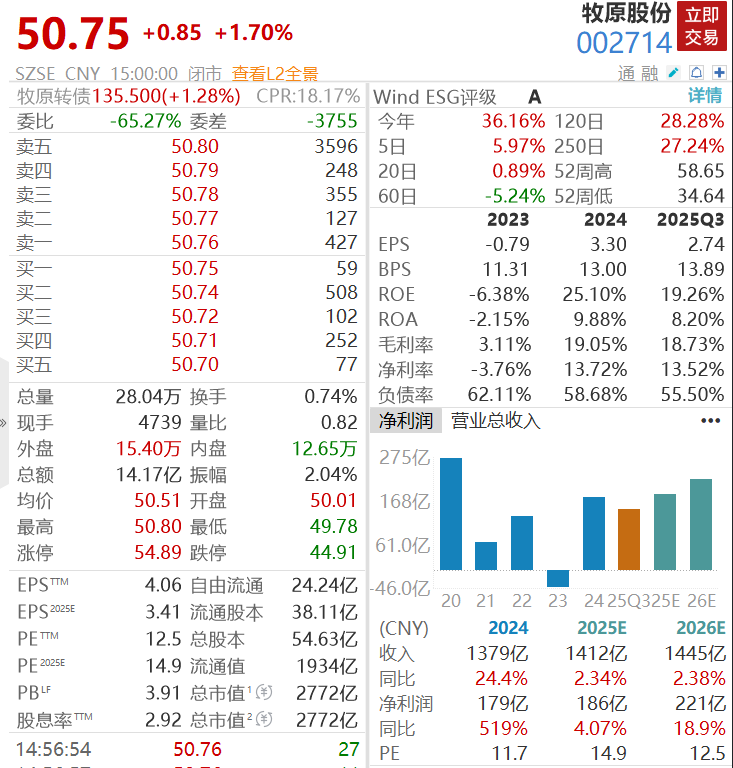

牧原股份早在 2014 年于 A 股深市主板上市 (股票代码:002714.SZ)。截至 2025 年 11 月 28 日收盘,牧原股份 A 股股价收报 50.75 元/股,上涨 1.7%。若此次港股发行成功,牧原股份将实现 「A+H」 两地挂牌。

最新市值为 2772 亿。

此前,公司已于 5 月 27 日首次向香港联交所递交了发行境外上市外资股 (H 股) 并在主板挂牌上市的申请。根据港股规则,招股书满 6 个月后于 11 月 27 日失效。在招股书失效后的第二天,即 11 月 28 日,公司迅速向港交所更新递交了本次发行上市的申请。此外,在更新递表前一日 (11 月 27 日) 发布公告称,公司于近日收到中国证券监督管理委员会出具的 《关于牧原食品股份有限公司境外发行上市备案通知书》。

图源:招股书

根据弗若斯特沙利文统计,自 2021 年起,牧原股份按生猪产能及出栏量稳居全球第一,生猪出栏量连续四年居全球榜首,以 2024 年数据计,其全球市场份额达 5.6%,超过行业第二至第四名企业的总和。在屠宰业务领域,按其收入计算,2021—2024 年该业务复合年均增长率在中国大型同行企业中位居首位。

牧原股份主营业务涵盖生猪养殖全产业链,包括饲料加工、生猪育种、种猪扩繁、商品猪饲养、生猪屠宰等。其主营业务分为生猪板块 (包括商品猪、仔猪和种猪的养殖与销售,2025 年上半年占总收入 98.7%) 以及屠宰肉食板块 (涵盖白条、分割品及副产品,2025 年上半年占总收入 25.3%,存在内部抵消)。主要产品包括生猪 (即商品猪、仔猪及种猪) 以及鲜、冻肉类产品。

业绩方面,公司在 2022 年至 2024 年期间的收入分别为 1248.26 亿元、1108.61 亿元和 1379.47 亿元。其中,2023 年受生猪市场价格波动影响,收入有所回调。2025 年上半年,收入 764.63 亿元,净利润 107.9 亿元,毛利率由 2024 年上半年的 7.7% 增加 2025 年上半年的 19.0%,主要因生猪业务的毛利率改善导致。

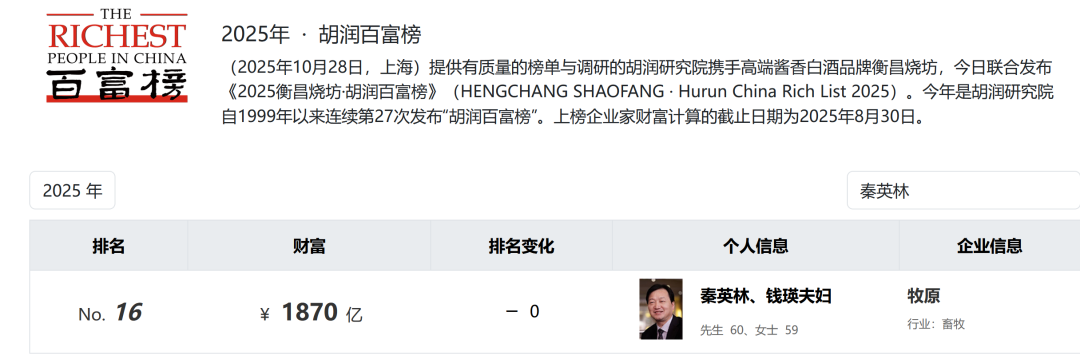

公司的直接控股股东为牧原实业集团有限公司,持股比例为 15.54%。秦英林为公司董事长、董事、总裁,直接持股 20.86 亿股,2025 年薪酬为 372.2 万元;秦英林与钱瑛夫妇合计直接及间接持有公司 54.91% 的股份。

在最新发布的 《2025 胡润百富榜》 中,秦英林、钱瑛夫妇二人以 1870 亿元的财富蝉联河南首富。

牧原股份此次赴港上市,是其国际化战略的关键一步。

基于弗若斯特沙利文报告,在五大猪肉消费国中,越南、菲律宾及泰国人均肉类消费与发达国家相比仍然较低,有充足的扩张空间,为生产商、出口商及瞄准该等新兴地区的投资者创造大量机会,而牧原股份作为行业龙头,有望进一步扩大优势。

在人口增长、发展中国家收入增加及饮食偏好变化的推动下,全球肉类,以猪肉为首,消费量呈上升趋势,牧原计划加大在海外市场的布局力度。招股书显示,公司拟将 IPO 资金用于拓展海外市场、加强全产业链技术研发,并重点投入育种、智能养殖、营养管理与生物安全等核心环节,以巩固长期竞争力。剩余资金将补充营运资金及用于一般企业用途。

值得注意的是,该公司负债结构变化明显,可能导致其面临流动性不足的风险。

截至 2022 年、2023 年、2024 年 12 月 31 日及 2025 年 6 月 30 日,公司净流动负债分别达到 155.89 亿元、310.76 亿元、241.58 亿元和 166.37 亿元,主要为短期借款及应付账款。该公司在风险提示中坦言 「我们过往有净流动负债,令我们面临流动性风险,且倘我们的未来盈利能力恶化,该等状况可能再次发生。」

此外,公司还持有大规模生物资产,截至 2025 年 6 月 30 日,生产性生物资产账面价值为 81.67 亿元,消耗性生物资产为 302.21 亿元。该类资产价值易受生猪价格、疫病、政策等不可控因素影响,若出现重大不利变化,可能计提大额减值,对财务状况与经营业绩造成不利影响。

(21 世纪经济报道)

文章转载自东方财富