来源:

财联社

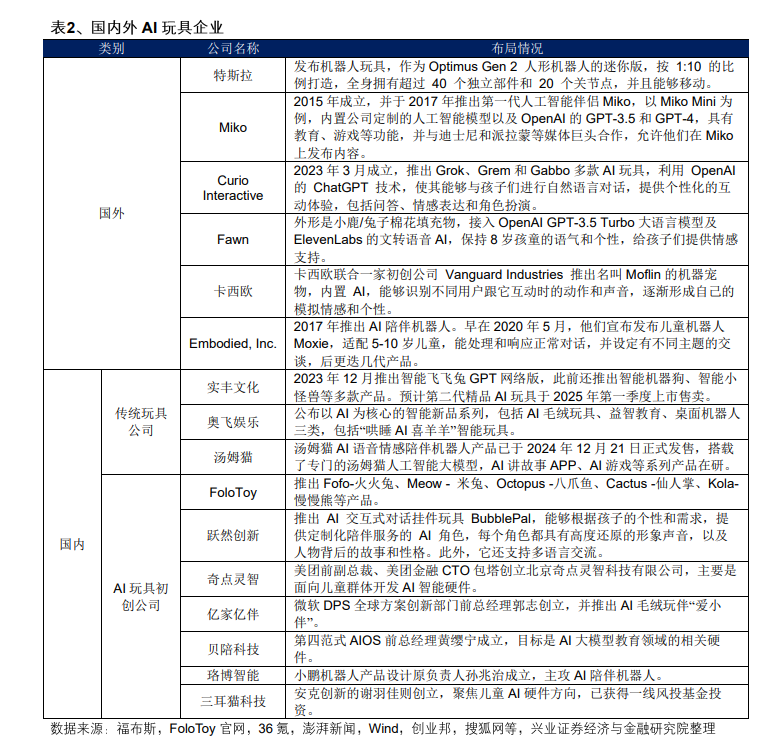

在华为 Mate80 系列发布会上亮相的 AI 玩具 「智能憨憨」28 日在华为商城开售,售价 399 元。目前三款配色已全部售罄,状态为 「暂时缺货」。据了解,该产品由华为和珞博智能联合设计开发,是 Fuzozo 芙崽和 「憨憨」 定制合作款,也是华为的首款 AI 情绪陪伴产品。

目前市场上的 AI 玩具主要以三种形式存在,包括玩偶/毛绒玩具:玩具本身已携带一体化的 AI 交互功能,典型产品如字节 「显眼包」 毛绒玩具;智能挂件:AI 交互挂件形式,挂在普通玩具身上后,用户可与之对话交互;机器人/狗:主要特点是可动性和灵活性较强,如特斯拉的 TeslaBotActionFigure 机器人玩具。

伴随 AI 技术逐步成熟,市场中 AI+玩具的结合越来越普遍。据 Gartner 预测,2025 年 AI 驱动的玩具和娱乐设备将占据全球玩具市场 15% 以上份额。语音陪伴、益智对话等功能的 AI 玩具已占据一定市场份额,国内传统厂商中,实丰文化「AI 魔法星」、奥飞娱乐「AI 喜羊羊」 等产品销量表现较优。汤姆猫AI 语音情感陪伴机器人产品已正式发售,搭载了专门的汤姆猫人工智能大模型,AI 讲故事 APP、AI 游戏等系列产品在研。

AI 玩具初创公司方面,FoloToy 推出 Fofo-火火兔、Meow-米免、Octopus-八爪鱼、Cactus-仙人学、Kola-慢慢熊等产品。跃然创新推出 AI 交互式对话挂件玩具 BubblePal,能够根据孩子的个性和需求,提供定制化陪伴服务的 AI 角色。亿家亿伴推出 AI 毛绒玩伴 「爱小伴」。与华为合作的珞博智能主攻 AI 陪伴机器人。

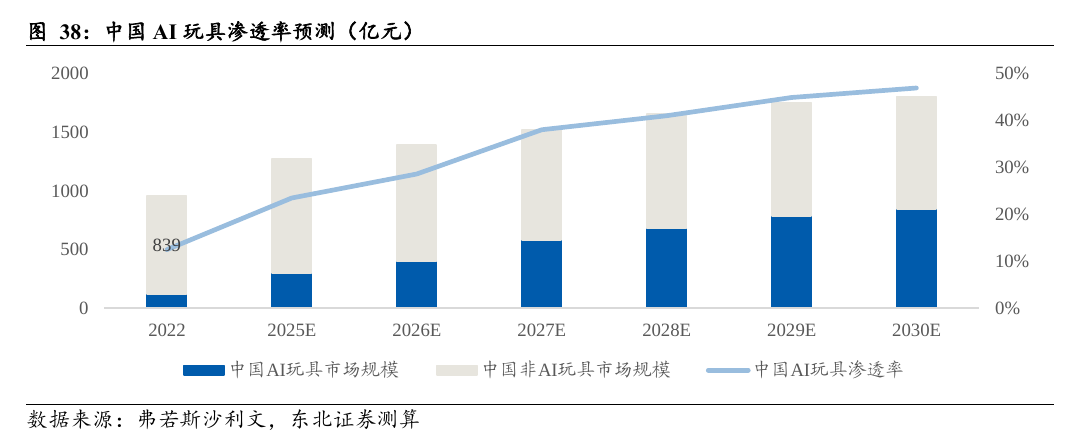

东北证券研报认为,AI 玩具赋予了玩具 「动」 的能力,即交互、陪伴与教育(问答) 三重能力,整体需求向全年龄段辐射,AI 有望成为继潮流 IP 之后玩具市场的核心催化剂,潜力将远超潮玩爆发时期的 Z 世代。市场规模上,该研报指出,从中性角度判断,AI 玩具渗透率提升速度至少达到潮流玩具玩的渗透速度,预计 2026/2028/2030 年国内渗透率有望达到 29%/41%/47%,2030 年国内市场有望接近 850 亿元。研报看好的相关公司包括 IP+AI 玩具制造商如高乐股份、奥飞娱乐、实丰文化。

从硬件投资角度,兴业证券认为,Wi-FiMCU 有望深度受益。传统玩具联网率较低,AI 玩具考虑到性能和成本一般调用云端模型,玩具联网功能成刚需,Wi-Fi 凭高速率、低成本成为上云首选方式,考虑一定的算力需求,Wi-FiMCU 是主要产品形态。以儿童玩具市场为例,全球儿童玩具市场规模或达千亿美元,若 2028 年 AI 玩具渗透率达到 20%,有望新增 15 亿颗 Wi-Fi 芯片/模组需求。

珞博智能合作商方面,公司研发的 「芙崽 Fuzozo」AI 玩具搭载了来自博通集成自研的 BK7258 Wi-Fi 6 超低功耗 AI-SoC 芯片,实现更智能的人机互动、更高效稳定的无线连接,并通过极致低功耗技术显著延长续航时间。

(财联社)

文章转载自东方财富