作者:

叶玲珍

锂电隔膜龙头恩捷股份(002812) 拟购买中科华联 100% 股权,股票停牌。

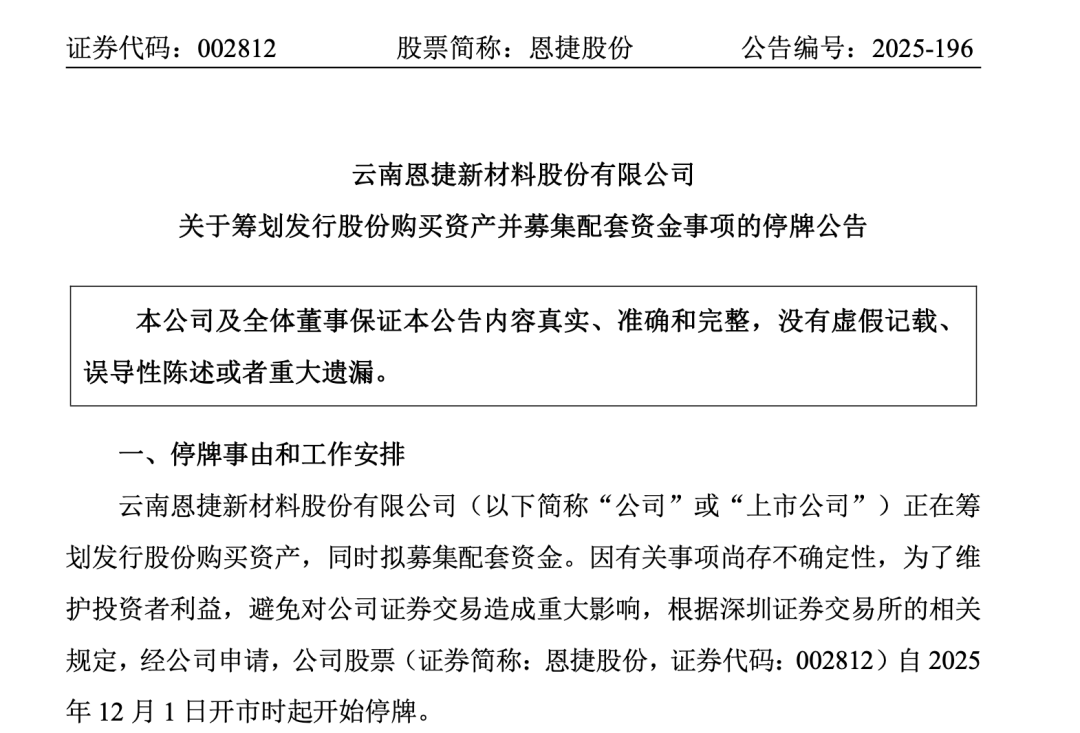

11 月 30 日晚间,恩捷股份公告称,公司正在筹划发行股份购买青岛中科华联新材料股份有限公司 (以下简称 「中科华联」) 100% 股权,同时拟募集配套资金。

鉴于相关事项尚存在不确定性,为维护投资者利益,避免对公司证券交易造成重大影响,公司股票自 2025 年 12 月 1 日开市时起开始停牌。恩捷股份预计将在不超过 10 个交易日的时间内 (即 2025 年 12 月 15 日前) 披露交易方案。

并购标的中科华联成立于 2011 年 11 月,注册地位于山东省青岛市黄岛区,注册资本约 2.06 亿元。记者关注到,公司曾为新三板挂牌企业,于 2018 年 4 月 26 日起终止挂牌。

主业方面,中科华联主营湿法 PE 隔膜、BOPET、PI 隔膜、质子交换膜、高强纤维等新材料整套生产装备的研发、生产和销售,具备提供整条自动化生产线解决方案的能力。从应用范围来看,公司聚焦于双向同步拉伸锂电池隔膜设备,同步拓展隔膜设备在其他高端隔膜领域的应用。

恩捷股份作为锂电隔膜龙头企业,本次筹划收购中科华联是向产业链上游环节的延伸之举,有望发挥产业协同效应。目前,公司正在与中科华联各股东接洽,初步确定的交易对方为后者全部股东,并与主要交易对方签署了收购股份的意向协议。

当前,恩捷股份锂离子电池隔膜市场份额居全球之首,在生产规模、成本控制、市场拓展等方面均具备优势,已进入 LGES、松下、法国 ACC、Ultium Cells、海外某大型车企、宁德时代、中创新航、亿纬锂能、国轩高科等国内外知名锂电池厂商供应链。

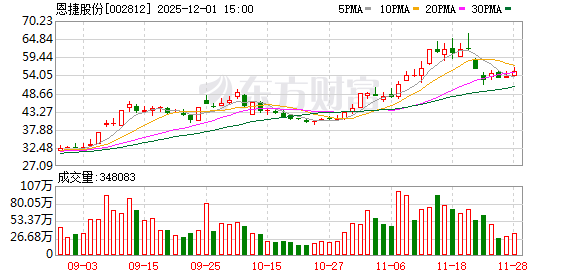

现阶段,隔膜行业市场竞争加剧,整体盈利承压。恩捷股份积极调整市场策略,在巩固国内份额的同时,不断加大海外市场开拓力度,并取得不错成效。今年第三季度,公司实现营业收入 37.8 亿元,环比增长 24.59%;净利润 679 万元,环比转正;单季毛利率为 16.46%,环比提升 2.37 个百分点。

近日,恩捷股份在接待机构调研中表示,公司目前在手订单充沛,产能利用率较高,下游客户需求和订单呈现稳定增长态势。在下游储能需求较为旺盛的背景下,公司 2025 年出货量有望进一步增长。

对于隔膜产品价格走势,恩捷股份预计未来有望逐步趋向于良性恢复。从供给端看,今年行业新增产能低于去年,能够形成的有效产能随之减少,供给面存在改善。而在扩产意愿上,隔膜行业的扩产周期较长,且资产投入重,在当下的利润水平下,回收周期过长,行业扩产难度不低且动力不足;从需求端看,储能电池需求旺盛,动力电池需求维持增长,下游总需求维持增长,供需有望逐步趋于平衡。

(证券时报网)

文章转载自东方财富