【文章来源:天天财富】

上上周市场还在担忧 AI 泡沫,上周海内外科技板块便强势反弹,此次领涨的主角不再是英伟达,而是凭借 Gemini 3 大模型出圈的谷歌。其股价在 11 月 25 日超越微软跻身美股市值前三,年内涨幅达 67%,同时带动国内 AI 板块同步走强。

本文就来聊聊:谷歌引领的新叙事是什么?为什么威胁到了英伟达?映射到国内有什么新趋势?

(本文所提及个股仅为文章分析需要,不构成投资建议)

AI 新叙事:谷歌为啥能逆袭?

过去聊 AI 投资,市场往往聚焦单一环节,要么盯算力硬件,如英伟达的 GPU;要么追模型训练,如 OpenAI 的 GPT。而谷歌这次震动 AI 界,靠的是 「全栈式生态」,把 「算力-大模型-应用」整条产业链全握在手里,形成了一个自给自足的闭环。

1、底层算力自己造:谷歌 TPU VS 英伟达 GPU。

谷歌训练模型使用的是自研的 TPU,而不是依赖英伟达的 GPU。二者的区别是 GPU 是通用型芯片,TPU 是定制化芯片,能实现更高能效与更低成本。英伟达大客户 Meta 计划采购谷歌 TPU 的消息,引发市场对份额分流的担忧,推动谷歌股价走高、英伟达短期承压。

但是 TPU 的 「定制化」 属性也决定了其局限性:无法像 GPU 那样适配全场景。所以二者并非对立,而是各擅其长,在 AI 行业整体向上的周期中,这种竞争反而会推动技术迭代加速。

2、中间模型自己研:谷歌 Gemini VS OpenAI 的 GPT。

Gemini 3 大模型堪称 「性能黑马」:在多模态处理、复杂逻辑推理、代码生成等权威测试中大幅领先竞品,打破了此前 OpenAI GPT 模型 「一家独大」 的格局。更关键的是,Gemini 3 与谷歌 TPU 芯片原生适配。协同使用时能提升训练速度、降低能耗,这是依赖英伟达 GPU 的 OpenAI 难以比拟的。

3、下游应用自己有:现有流量入口,商业化路径清晰。

下游应用端是谷歌的核心优势,其手握安卓系统、谷歌搜索、YouTube 等海量流量入口,Gemini 模型可直接嵌入这些核心业务实现变现。

这种 「算力-模型-应用」 无缝衔接的模式,让谷歌的 AI 商业化的确定性远高于单纯做硬件或模型的企业——而这恰恰是当前市场对 AI 最看重的特质,这或许也是巴菲特旗下的伯克希尔重仓谷歌的重要原因。

国内映射:从算力走向应用

美股 AI 的新叙事,会向 A 股传导。国内 AI 可分为 「海外算力、国产替代、应用落地」 三条线,在上周均有所表现。

1、海外算力:直接受益,但需警惕交易拥挤。

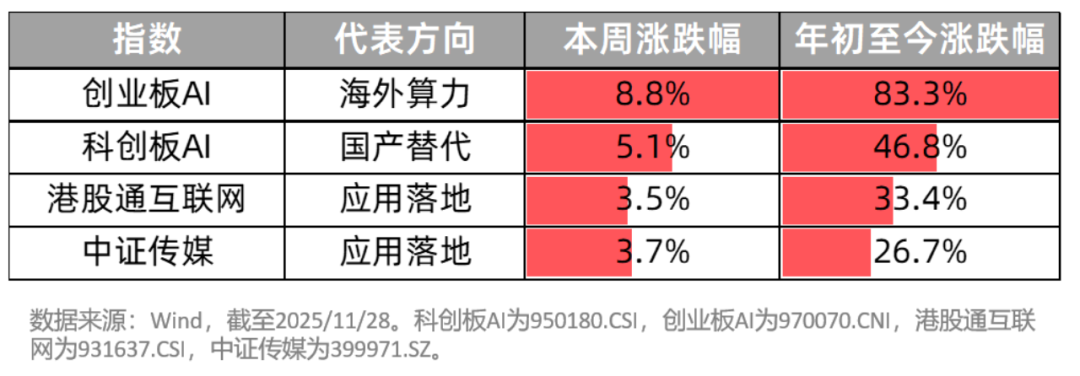

这一块与创业板人工智能标的紧密相关,光模块最为典型。逻辑在于向海外芯片巨头供给 「配件」。作为海外芯片巨头的 「配件供应商」,光模块企业既能向英伟达供货,也能对接谷歌需求,海外算力需求走强将直接提升其业绩预期,创业板人工智能成为上周反弹最强劲的方向。

但需警惕的是,海外算力方向年内累计涨幅超 83%,近期反弹后交易拥挤度重新升至历史高位,虽逻辑还在延续,但风险收益性价比降低。

2、国产替代:赢家未定,机会仍在。

这一方向与科创板人工智能标的紧密相关。海外谷歌 TPU 对英伟达 GPU 的市场份额形成冲击,而国内市场的核心矛盾仍是缺芯片、缺算力,「国产替代」 的逻辑并未改变。而且谷歌打破英伟达的算力垄断,也为国产芯片提供了良好的示范。新兴产业中,技术 「护城河」 具有短期性,迭代速度快,国内企业仍有弯道超车的机会。

3、应用落地:或成为 2026 年 AI 行情的扩散方向。

一类是直接 「搭便车」 的应用端企业,以传媒板块为代表,这类企业无需自研复杂 AI 技术,可借助海外先进模型提升效率,比如游戏公司用 Gemini 开发智能 NPC、短视频平台靠 AI 降低制作成本,业绩弹性更易兑现。

另一类是对标谷歌的互联网公司,它们拥有庞大用户基数与丰富应用场景 (如电商、社交、办公),能快速推动 AI 落地。如阿里 「千问」 嵌入淘宝、支付宝,腾讯 「元宝」 融入微信生态,百度「文心一言」 接入搜索和智能云。这一块可以关注恒生港股通互联网指数。

总结

谷歌的 「全栈式」 生态引领了 AI 的新叙事,AI 投资从算力到应用的扩散趋势已逐步显现,市场越来越关注 AI 下游能不能赚钱,国内科技的机会也将围绕着这一逻辑展开。

实际上,11 月以来中美 AI 行情已经在往中下游应用扩散,这或是 2026 年的大趋势,值得我们注意。科技仍是核心主线没有改变,而在三条支线中做一些仓位的调整或能帮助我们更好地把握行情。

(文章来源:富国基金)

(原标题:AI 投资的逻辑变了?如何调整方向?)

(责任编辑:66)

【文章来源:天天财富】

上上周市场还在担忧 AI 泡沫,上周海内外科技板块便强势反弹,此次领涨的主角不再是英伟达,而是凭借 Gemini 3 大模型出圈的谷歌。其股价在 11 月 25 日超越微软跻身美股市值前三,年内涨幅达 67%,同时带动国内 AI 板块同步走强。

本文就来聊聊:谷歌引领的新叙事是什么?为什么威胁到了英伟达?映射到国内有什么新趋势?

(本文所提及个股仅为文章分析需要,不构成投资建议)

AI 新叙事:谷歌为啥能逆袭?

过去聊 AI 投资,市场往往聚焦单一环节,要么盯算力硬件,如英伟达的 GPU;要么追模型训练,如 OpenAI 的 GPT。而谷歌这次震动 AI 界,靠的是 「全栈式生态」,把 「算力-大模型-应用」整条产业链全握在手里,形成了一个自给自足的闭环。

1、底层算力自己造:谷歌 TPU VS 英伟达 GPU。

谷歌训练模型使用的是自研的 TPU,而不是依赖英伟达的 GPU。二者的区别是 GPU 是通用型芯片,TPU 是定制化芯片,能实现更高能效与更低成本。英伟达大客户 Meta 计划采购谷歌 TPU 的消息,引发市场对份额分流的担忧,推动谷歌股价走高、英伟达短期承压。

但是 TPU 的 「定制化」 属性也决定了其局限性:无法像 GPU 那样适配全场景。所以二者并非对立,而是各擅其长,在 AI 行业整体向上的周期中,这种竞争反而会推动技术迭代加速。

2、中间模型自己研:谷歌 Gemini VS OpenAI 的 GPT。

Gemini 3 大模型堪称 「性能黑马」:在多模态处理、复杂逻辑推理、代码生成等权威测试中大幅领先竞品,打破了此前 OpenAI GPT 模型 「一家独大」 的格局。更关键的是,Gemini 3 与谷歌 TPU 芯片原生适配。协同使用时能提升训练速度、降低能耗,这是依赖英伟达 GPU 的 OpenAI 难以比拟的。

3、下游应用自己有:现有流量入口,商业化路径清晰。

下游应用端是谷歌的核心优势,其手握安卓系统、谷歌搜索、YouTube 等海量流量入口,Gemini 模型可直接嵌入这些核心业务实现变现。

这种 「算力-模型-应用」 无缝衔接的模式,让谷歌的 AI 商业化的确定性远高于单纯做硬件或模型的企业——而这恰恰是当前市场对 AI 最看重的特质,这或许也是巴菲特旗下的伯克希尔重仓谷歌的重要原因。

国内映射:从算力走向应用

美股 AI 的新叙事,会向 A 股传导。国内 AI 可分为 「海外算力、国产替代、应用落地」 三条线,在上周均有所表现。

1、海外算力:直接受益,但需警惕交易拥挤。

这一块与创业板人工智能标的紧密相关,光模块最为典型。逻辑在于向海外芯片巨头供给 「配件」。作为海外芯片巨头的 「配件供应商」,光模块企业既能向英伟达供货,也能对接谷歌需求,海外算力需求走强将直接提升其业绩预期,创业板人工智能成为上周反弹最强劲的方向。

但需警惕的是,海外算力方向年内累计涨幅超 83%,近期反弹后交易拥挤度重新升至历史高位,虽逻辑还在延续,但风险收益性价比降低。

2、国产替代:赢家未定,机会仍在。

这一方向与科创板人工智能标的紧密相关。海外谷歌 TPU 对英伟达 GPU 的市场份额形成冲击,而国内市场的核心矛盾仍是缺芯片、缺算力,「国产替代」 的逻辑并未改变。而且谷歌打破英伟达的算力垄断,也为国产芯片提供了良好的示范。新兴产业中,技术 「护城河」 具有短期性,迭代速度快,国内企业仍有弯道超车的机会。

3、应用落地:或成为 2026 年 AI 行情的扩散方向。

一类是直接 「搭便车」 的应用端企业,以传媒板块为代表,这类企业无需自研复杂 AI 技术,可借助海外先进模型提升效率,比如游戏公司用 Gemini 开发智能 NPC、短视频平台靠 AI 降低制作成本,业绩弹性更易兑现。

另一类是对标谷歌的互联网公司,它们拥有庞大用户基数与丰富应用场景 (如电商、社交、办公),能快速推动 AI 落地。如阿里 「千问」 嵌入淘宝、支付宝,腾讯 「元宝」 融入微信生态,百度「文心一言」 接入搜索和智能云。这一块可以关注恒生港股通互联网指数。

总结

谷歌的 「全栈式」 生态引领了 AI 的新叙事,AI 投资从算力到应用的扩散趋势已逐步显现,市场越来越关注 AI 下游能不能赚钱,国内科技的机会也将围绕着这一逻辑展开。

实际上,11 月以来中美 AI 行情已经在往中下游应用扩散,这或是 2026 年的大趋势,值得我们注意。科技仍是核心主线没有改变,而在三条支线中做一些仓位的调整或能帮助我们更好地把握行情。

(文章来源:富国基金)

(原标题:AI 投资的逻辑变了?如何调整方向?)

(责任编辑:66)

【文章来源:天天财富】

上上周市场还在担忧 AI 泡沫,上周海内外科技板块便强势反弹,此次领涨的主角不再是英伟达,而是凭借 Gemini 3 大模型出圈的谷歌。其股价在 11 月 25 日超越微软跻身美股市值前三,年内涨幅达 67%,同时带动国内 AI 板块同步走强。

本文就来聊聊:谷歌引领的新叙事是什么?为什么威胁到了英伟达?映射到国内有什么新趋势?

(本文所提及个股仅为文章分析需要,不构成投资建议)

AI 新叙事:谷歌为啥能逆袭?

过去聊 AI 投资,市场往往聚焦单一环节,要么盯算力硬件,如英伟达的 GPU;要么追模型训练,如 OpenAI 的 GPT。而谷歌这次震动 AI 界,靠的是 「全栈式生态」,把 「算力-大模型-应用」整条产业链全握在手里,形成了一个自给自足的闭环。

1、底层算力自己造:谷歌 TPU VS 英伟达 GPU。

谷歌训练模型使用的是自研的 TPU,而不是依赖英伟达的 GPU。二者的区别是 GPU 是通用型芯片,TPU 是定制化芯片,能实现更高能效与更低成本。英伟达大客户 Meta 计划采购谷歌 TPU 的消息,引发市场对份额分流的担忧,推动谷歌股价走高、英伟达短期承压。

但是 TPU 的 「定制化」 属性也决定了其局限性:无法像 GPU 那样适配全场景。所以二者并非对立,而是各擅其长,在 AI 行业整体向上的周期中,这种竞争反而会推动技术迭代加速。

2、中间模型自己研:谷歌 Gemini VS OpenAI 的 GPT。

Gemini 3 大模型堪称 「性能黑马」:在多模态处理、复杂逻辑推理、代码生成等权威测试中大幅领先竞品,打破了此前 OpenAI GPT 模型 「一家独大」 的格局。更关键的是,Gemini 3 与谷歌 TPU 芯片原生适配。协同使用时能提升训练速度、降低能耗,这是依赖英伟达 GPU 的 OpenAI 难以比拟的。

3、下游应用自己有:现有流量入口,商业化路径清晰。

下游应用端是谷歌的核心优势,其手握安卓系统、谷歌搜索、YouTube 等海量流量入口,Gemini 模型可直接嵌入这些核心业务实现变现。

这种 「算力-模型-应用」 无缝衔接的模式,让谷歌的 AI 商业化的确定性远高于单纯做硬件或模型的企业——而这恰恰是当前市场对 AI 最看重的特质,这或许也是巴菲特旗下的伯克希尔重仓谷歌的重要原因。

国内映射:从算力走向应用

美股 AI 的新叙事,会向 A 股传导。国内 AI 可分为 「海外算力、国产替代、应用落地」 三条线,在上周均有所表现。

1、海外算力:直接受益,但需警惕交易拥挤。

这一块与创业板人工智能标的紧密相关,光模块最为典型。逻辑在于向海外芯片巨头供给 「配件」。作为海外芯片巨头的 「配件供应商」,光模块企业既能向英伟达供货,也能对接谷歌需求,海外算力需求走强将直接提升其业绩预期,创业板人工智能成为上周反弹最强劲的方向。

但需警惕的是,海外算力方向年内累计涨幅超 83%,近期反弹后交易拥挤度重新升至历史高位,虽逻辑还在延续,但风险收益性价比降低。

2、国产替代:赢家未定,机会仍在。

这一方向与科创板人工智能标的紧密相关。海外谷歌 TPU 对英伟达 GPU 的市场份额形成冲击,而国内市场的核心矛盾仍是缺芯片、缺算力,「国产替代」 的逻辑并未改变。而且谷歌打破英伟达的算力垄断,也为国产芯片提供了良好的示范。新兴产业中,技术 「护城河」 具有短期性,迭代速度快,国内企业仍有弯道超车的机会。

3、应用落地:或成为 2026 年 AI 行情的扩散方向。

一类是直接 「搭便车」 的应用端企业,以传媒板块为代表,这类企业无需自研复杂 AI 技术,可借助海外先进模型提升效率,比如游戏公司用 Gemini 开发智能 NPC、短视频平台靠 AI 降低制作成本,业绩弹性更易兑现。

另一类是对标谷歌的互联网公司,它们拥有庞大用户基数与丰富应用场景 (如电商、社交、办公),能快速推动 AI 落地。如阿里 「千问」 嵌入淘宝、支付宝,腾讯 「元宝」 融入微信生态,百度「文心一言」 接入搜索和智能云。这一块可以关注恒生港股通互联网指数。

总结

谷歌的 「全栈式」 生态引领了 AI 的新叙事,AI 投资从算力到应用的扩散趋势已逐步显现,市场越来越关注 AI 下游能不能赚钱,国内科技的机会也将围绕着这一逻辑展开。

实际上,11 月以来中美 AI 行情已经在往中下游应用扩散,这或是 2026 年的大趋势,值得我们注意。科技仍是核心主线没有改变,而在三条支线中做一些仓位的调整或能帮助我们更好地把握行情。

(文章来源:富国基金)

(原标题:AI 投资的逻辑变了?如何调整方向?)

(责任编辑:66)

【文章来源:天天财富】

上上周市场还在担忧 AI 泡沫,上周海内外科技板块便强势反弹,此次领涨的主角不再是英伟达,而是凭借 Gemini 3 大模型出圈的谷歌。其股价在 11 月 25 日超越微软跻身美股市值前三,年内涨幅达 67%,同时带动国内 AI 板块同步走强。

本文就来聊聊:谷歌引领的新叙事是什么?为什么威胁到了英伟达?映射到国内有什么新趋势?

(本文所提及个股仅为文章分析需要,不构成投资建议)

AI 新叙事:谷歌为啥能逆袭?

过去聊 AI 投资,市场往往聚焦单一环节,要么盯算力硬件,如英伟达的 GPU;要么追模型训练,如 OpenAI 的 GPT。而谷歌这次震动 AI 界,靠的是 「全栈式生态」,把 「算力-大模型-应用」整条产业链全握在手里,形成了一个自给自足的闭环。

1、底层算力自己造:谷歌 TPU VS 英伟达 GPU。

谷歌训练模型使用的是自研的 TPU,而不是依赖英伟达的 GPU。二者的区别是 GPU 是通用型芯片,TPU 是定制化芯片,能实现更高能效与更低成本。英伟达大客户 Meta 计划采购谷歌 TPU 的消息,引发市场对份额分流的担忧,推动谷歌股价走高、英伟达短期承压。

但是 TPU 的 「定制化」 属性也决定了其局限性:无法像 GPU 那样适配全场景。所以二者并非对立,而是各擅其长,在 AI 行业整体向上的周期中,这种竞争反而会推动技术迭代加速。

2、中间模型自己研:谷歌 Gemini VS OpenAI 的 GPT。

Gemini 3 大模型堪称 「性能黑马」:在多模态处理、复杂逻辑推理、代码生成等权威测试中大幅领先竞品,打破了此前 OpenAI GPT 模型 「一家独大」 的格局。更关键的是,Gemini 3 与谷歌 TPU 芯片原生适配。协同使用时能提升训练速度、降低能耗,这是依赖英伟达 GPU 的 OpenAI 难以比拟的。

3、下游应用自己有:现有流量入口,商业化路径清晰。

下游应用端是谷歌的核心优势,其手握安卓系统、谷歌搜索、YouTube 等海量流量入口,Gemini 模型可直接嵌入这些核心业务实现变现。

这种 「算力-模型-应用」 无缝衔接的模式,让谷歌的 AI 商业化的确定性远高于单纯做硬件或模型的企业——而这恰恰是当前市场对 AI 最看重的特质,这或许也是巴菲特旗下的伯克希尔重仓谷歌的重要原因。

国内映射:从算力走向应用

美股 AI 的新叙事,会向 A 股传导。国内 AI 可分为 「海外算力、国产替代、应用落地」 三条线,在上周均有所表现。

1、海外算力:直接受益,但需警惕交易拥挤。

这一块与创业板人工智能标的紧密相关,光模块最为典型。逻辑在于向海外芯片巨头供给 「配件」。作为海外芯片巨头的 「配件供应商」,光模块企业既能向英伟达供货,也能对接谷歌需求,海外算力需求走强将直接提升其业绩预期,创业板人工智能成为上周反弹最强劲的方向。

但需警惕的是,海外算力方向年内累计涨幅超 83%,近期反弹后交易拥挤度重新升至历史高位,虽逻辑还在延续,但风险收益性价比降低。

2、国产替代:赢家未定,机会仍在。

这一方向与科创板人工智能标的紧密相关。海外谷歌 TPU 对英伟达 GPU 的市场份额形成冲击,而国内市场的核心矛盾仍是缺芯片、缺算力,「国产替代」 的逻辑并未改变。而且谷歌打破英伟达的算力垄断,也为国产芯片提供了良好的示范。新兴产业中,技术 「护城河」 具有短期性,迭代速度快,国内企业仍有弯道超车的机会。

3、应用落地:或成为 2026 年 AI 行情的扩散方向。

一类是直接 「搭便车」 的应用端企业,以传媒板块为代表,这类企业无需自研复杂 AI 技术,可借助海外先进模型提升效率,比如游戏公司用 Gemini 开发智能 NPC、短视频平台靠 AI 降低制作成本,业绩弹性更易兑现。

另一类是对标谷歌的互联网公司,它们拥有庞大用户基数与丰富应用场景 (如电商、社交、办公),能快速推动 AI 落地。如阿里 「千问」 嵌入淘宝、支付宝,腾讯 「元宝」 融入微信生态,百度「文心一言」 接入搜索和智能云。这一块可以关注恒生港股通互联网指数。

总结

谷歌的 「全栈式」 生态引领了 AI 的新叙事,AI 投资从算力到应用的扩散趋势已逐步显现,市场越来越关注 AI 下游能不能赚钱,国内科技的机会也将围绕着这一逻辑展开。

实际上,11 月以来中美 AI 行情已经在往中下游应用扩散,这或是 2026 年的大趋势,值得我们注意。科技仍是核心主线没有改变,而在三条支线中做一些仓位的调整或能帮助我们更好地把握行情。

(文章来源:富国基金)

(原标题:AI 投资的逻辑变了?如何调整方向?)

(责任编辑:66)