来源:

财联社

万科一笔境内债展期方案相关细节,浮出水面。

记者获悉,「22 万科 MTN004」 债券拟展期一年。按债券持有人披露的初步方案,该债券兑付时间调整至 2026 年 12 月 15 日,展期期间债券票面利率不变,已产生的利息拟与展期期间新增利息在展期到期日与本金一同支付。

公开资料显示,该笔债券本金兑付日为 2025 年 12 月 15 日,债券余额 20 亿元,年利率 3%。

此前在 11 月 26 日深夜,浦东发展银行发布了万科将召开 「22 万科 MTN004」 债券持有人会议的公告,但外界当时暂不清楚具体方案。

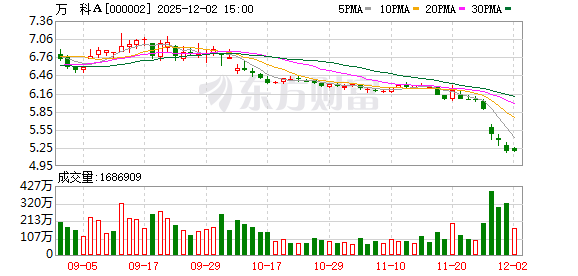

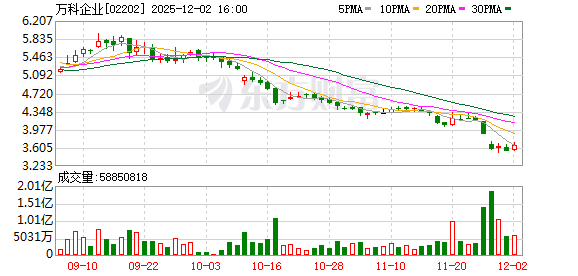

对于万科债券展期,按近几个交易日情况,该公司债券行情的变化,反映出市场对该事件的预期。

11 月 27 日,「21 万科 02」 跌超 41%,「21 万科 06」 跌超 36%,「22 万科 02」 跌超 28%,均盘中临时停牌。此外,「22 万科 04」 跌超 41%,「21 万科 04」 跌超 36%,也出现盘中临时停牌。

12 月 1 日,万科多笔债券持续下跌。其中,「21 万科 04」 跌幅超 45%,「21 万科 06」 跌幅超 39%,「22 万科 02」 跌幅超 38%,「21 万科 02」 跌幅超 20%,「23 万科 01」 跌幅超 17%。

随着相关细节被披露出来,债券展期举动接下来将对其产生怎样的影响,仍有待观察。

万科债券展期是否意味着违约?对于这一问题,中指研究院企业研究总监刘水指出,在本金兑付日前,如果展期获得债券持有人表决通过,严格来说展期就不是违约。

就此,广东省住房政策研究中心首席研究员李宇嘉指出,展期是谋求长远的处置模式,在 2022 年金融三支箭就有这类纾困政策,且对企业的纾困效果较为明显

「近期新房市场交易持续下滑,企业销售回款压力加大,某种程度上削弱了房企自我 『造血』 能力。拉长时间线来看,『三高』 策略是不少企业此前行业所共有的特性,而不少企业前期所借债务集中在近几年偿还,企业的资金链持续紧张,万科也不例外。此时,依靠外部输血固然能缓解企业短期资金压力,但并非长久之计,仍需要市场利益各相关方一同努力,如通过展期缓解资金链压力,来给企业腾挪足够的空间。」 李宇嘉表示。

标普信评分析师认为,市场化原则是过去处理房企债务风险的主要方式,未来预计也会坚持这一导向。在当前市场环境下,部分资产价值面临缩水压力,对于资产质量相对较弱的房企,资产价值缩水提高了股东对上市公司 「救助」 成本,而当预期投入产出比不佳时,可能会影响股东对其支持意愿。

对万科而言,公司债券展期之际,在经营等方面也面临诸多挑战。据天眼查天眼风险信息,万科近日新增一则股权冻结信息,股权所在企业为深圳市万科发展有限公司,冻结股权数额 5.7 亿人民币,冻结期限为 3 年,执行法院为广东省东莞市中级人民法院。

在李宇嘉看来,万科所面临的风险,需要多方合力解决,包括万科应腾挪资产获得现金流,并适当择机储备新的优质地块,把握当前市场上改善型需求带来的市场机会,以改善现金流状态。

「一方面,万科仍然需要大股东深铁的支持,另一方面,也需要通过债券展期,为化解风险寻求更长的时间。而各方合力纾困企业,特别是给予企业偿还债务本息一定的喘息时间,激励企业做好经营管理,让企业完成资产处置、回笼资金,以等待市场底部到来,这对各方来说这是有利的。」 李宇嘉补充道。

东财图解·加点干货

(财联社)

文章转载自东方财富