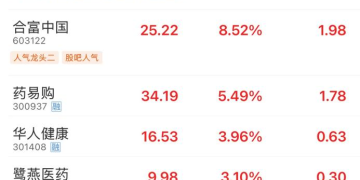

流感高发之下,A 股医药商业板块反复活跃。12 月 2 日,医药商业低开高走领涨两市。截至发稿,板块上涨 1.74%,海王生物、人民同泰涨停,其中海王生物已 5 连板;合富中国涨超 8%,药易购涨超 5%,华人健康、鹭燕医药涨超 3%,益丰药房、第一医药、建发致新等多股涨超 2%。

消息方面,全国多地进入流感高发期。11 月 27 日,中国疾病预防控制中心发布的 《全国急性呼吸道传染病哨点监测情况 (2025 年第 47 周)》 显示,在全国门急诊流感样病例中,流感阳性率接近 45%,整体进入中流行水平,部分省份已达高流行水平。

数据来源:中国疾病预防控制中心

资料显示,流感是流感病毒导致的急性呼吸道传染病,流行高峰一般出现在 12 月中下旬至 1 月初,之后将进入下降阶段。流感病毒分为甲、乙、丙、丁四型,当前我国流感流行毒株以甲型 H3N2 亚型为主。每年的流行毒株是甲型 H3N2 亚型、甲型 H1N1 流感、乙型 Victoria 系中的一个亚型或多个亚型,每年优势毒株不同是流感的正常规律。

伴随疫情快速传播,抗流感药物及相关检测服务需求显著升温。据央视报道,奥司他韦一周销量猛增 237%,玛巴洛沙韦上涨达 180%。美团买药、阿里健康、京东买药等平台数据显示,11 月以来,甲型和乙型流感特效药订单量普遍翻倍,部分北方城市如哈尔滨、呼和浩特等地增幅超过 150%。

业内人士指出,流感病毒的高传染性催生用药刚需,抗病毒药物 (如奥司他韦等) 需求提升;退烧药、止咳化痰药等对症品类则随轻症患者自我药疗需求激增。同时,公众对防护的重视推高口罩、 消毒液、免洗凝胶等消杀产品的复购率,零售药店板块有望受益。

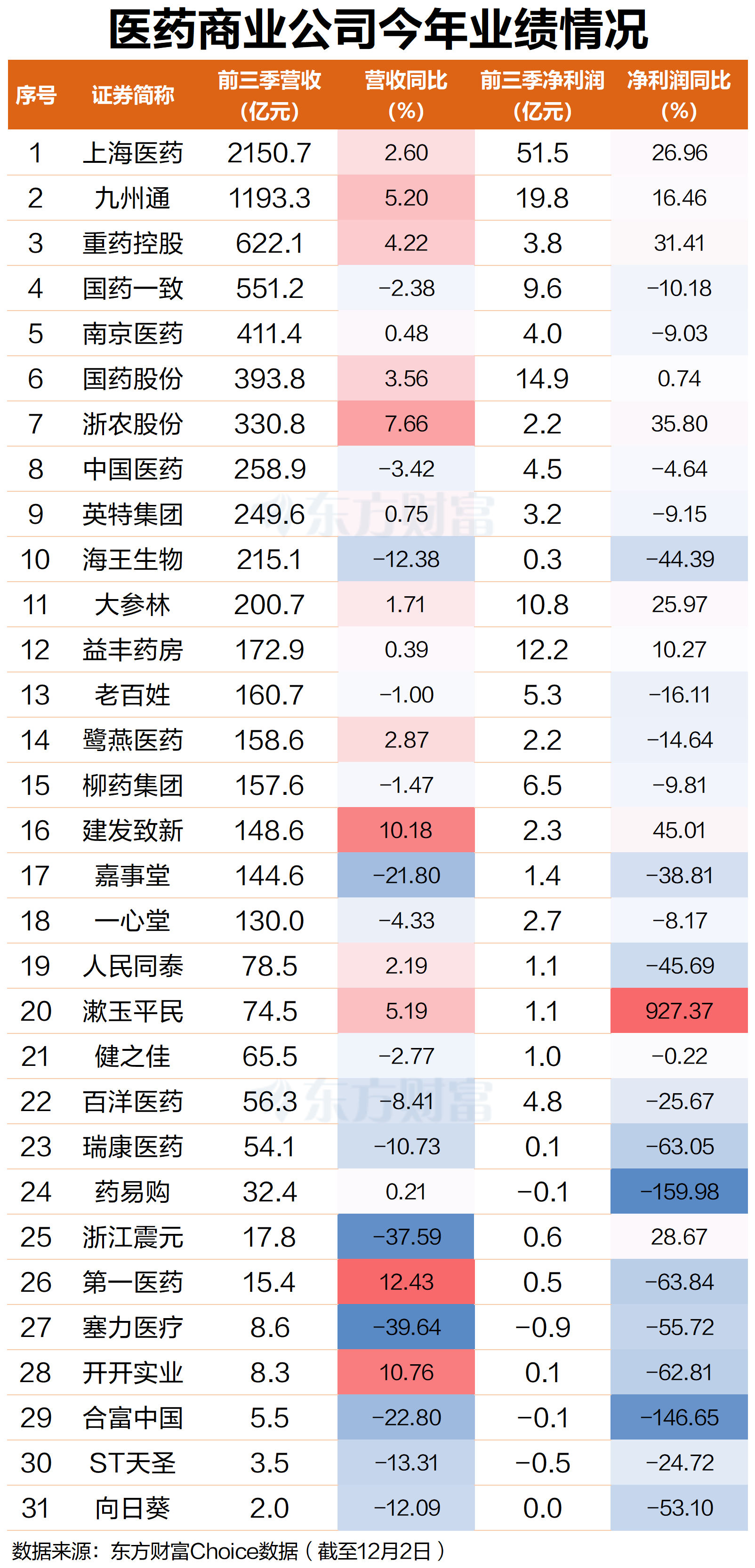

据东方财富Choice 数据,A 股医药商业公司共计 31 家,今年前三季度营收合计 8072.78 亿元,其中营收前五的公司合计 4928.70 亿元,占比超过六成,头部效应明显。值得注意的是,营收居前的医药商业公司今年前三季度净利润多数增长,而板块内营收相对较小的公司,净利润同比多数下降。

据国家药监局发布的 《药品监督管理统计年度数据 (2024 年)》,2024 年全国药店数量 66.8 万家,2024 年行业竞争持续加剧,但在消费力疲软、医保控费及监管措施加强、门诊统筹落地滞后等外部因素影响下,行业开始分化,中小药店生存环境愈发恶劣,行业面临整合。

中邮证券认为,零售药店行业有望加速整合,中小药店加速退出,客流有望向头部集中。看好龙头药房凭借其专业化的服务能力、强大的供应链体系、数字化精细化的管理以及内控合规体系在行业整合阶段强者恒强。

中康数据显示,全国关闭的药店数量 2024Q1 6778 家,Q2 8791 家,Q3 9545 家,Q4 14114 家,闭店加速,全年总计闭店约 3.9 万家,2025 年 「闭店潮」 持续。自 2024Q4 起总体门店数进入净减少阶段,行业出清,客流有望向头部集中。

数据来源:中康数据,中邮证券

(东方财富研究中心)

文章转载自东方财富