煤炭股 12 月 3 日早盘大幅拉升,早盘收盘时大有能源、安泰集团、新大洲 A纷纷涨停;云煤能源、电投能源、华阳股份、宝泰隆等也涨幅靠前。

高股息资产受到青睐

综合市场观点来看,煤炭股的强势,以下三个方面被提及较多:

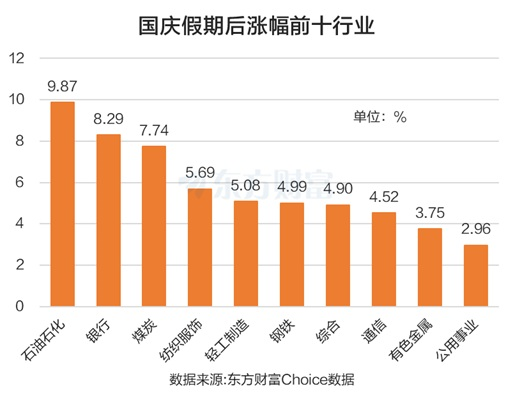

一是国庆假期后,A 股整体呈震荡调整态势,从而导致高股息资产受到市场青睐。东方财富Choice 数据显示,截至 12 月 2 日收盘,国庆后涨幅前三的行业板块分别是石油石化、银行和煤炭,涨幅分别为 9.87%、8.29% 和 7.74%。

成交额也整体呈萎缩之势。数据显示,2025 年 9 月沪深两市日均成交额为 2.39 万亿元,创下阶段新高。此后的 10 月、11 月持续萎缩,日均成交额分别为 2.14 万亿元、1.9 万亿元。12 月前两个交易日的成交额均值进一步下滑至 1.73 万亿元。

有沪上某券商首席投顾解释称,市场总是阶段性的,随着市场明显缩量,投机氛围就会下降。而投机氛围的下降,就会萎缩很多品种的成交。当市场投机赚不到钱时就只能赚分红的钱。这时大量高分红的股票,如煤炭、钢铁、银行就会重回投资者视线。

煤炭需求旺季来临

二是季节性因素到来的煤炭需求的增加。中信期货研报指出,北方入冬偏早,我国冷冬预期加强,冬储备货情绪偏强。

山东卓创资讯股份有限公司分析师任慧云也认为,随着气温下降,北方陆续开始供暖季,而据相关预测,今年冬季或存冷冬可能,预计 「迎峰度冬」 旺季需求成色良好,需求韧性较强。

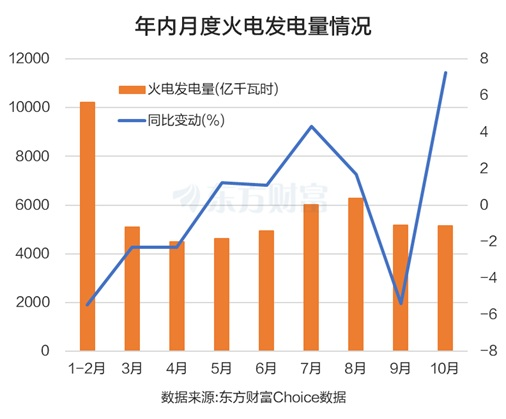

广发证券持有类似观点,认为四季度以来煤炭煤价上涨超预期,10 月火电发电量同比增速达 7.3%,各环节库存仍低于去年同期,11 月下旬开始季节性需求进一步提升,预计年末及 2026 年煤价总体延续稳中偏强走势。

季节性高峰还可从火力发电量上感受到。东方财富 Choice 数据显示,10 月我国火电发电量为 5138 亿千瓦时,同比增长 7.25%,增速创年内新高。

供给侧改革持续推进

还有就是煤炭供给侧改革继续推进。中泰证券表示,当前煤炭行业呈安全生产常态化与产能退出供给走弱特征。2025 年安全生产监管前松后紧,全国原煤生产规模稳中有增但下半年降幅明显,「反内卷」 政策 「超产核查」 推动行业生产自律,7 月开始原煤供应明显收缩。预核增产能政策能否延续到 「十五五」 仍存不确定性,煤矿核增手续办理成为企业不得不面对的现实问题。2026 年,我们认为预核增产能退出规模或超亿吨,带动国内供应规模收缩。

日前国家发展改革委运行局在陕西省榆林市组织召开加强煤炭清洁高效利用工作推进会指出,要加强煤炭运行调节,促进煤炭市场平稳运行。持续深入推进煤炭产供储销体系建设,不断夯实能源供应保障基础。抓紧抓实煤炭清洁高效利用,促进煤炭行业转型和高质量发展。

融资客抢筹这些股

从杠杆资金角度来看,融资客国庆假期后抢筹美锦能源最多,为 12745 万元。宝泰隆、盘江股份、兰花科创紧随其后,分别被融资净买入 8958 万元、8296 万元、7642 万元。

中泰证券发布的 2026 年煤炭行业投资策略表示,迎接煤炭新周期,长短结合,进退皆宜。交易面与基本面共振,看好 2026 年煤炭板块投资机会。投资建议方面,把握三条主线:基于中长期资金持续入市,煤炭 「高股息、低估值」 投资价值进一步凸显,积极配置红利属性较强的标的;基于企业自身产能增长逻辑,叠加盈利弹性较大,重点关注α与β共振的有望受益;基于煤价见底、盈利改善,重点关注困境反转的炼焦煤有望受益。

信达证券则表示,A 股近两个月的风格切换与扩散,主要在于年底进入业绩空窗期,市场缺乏高频的季报业绩验证,因此市场波动大多来自估值和预期。后续若有政策催化或居民资金流入,低位价值风格可能会有较强表现。

华创证券也看好顺周期行业,理由在于 7 月以来反内卷成效显现,供需格局优化下商品价格筑底回暖,伴随 PPI 回归新一轮盈利上行周期或开启。当前牛市主驱动转发生变化,从上半场的金融再通胀转向下半场实物再通胀。反内卷牛市、再通胀交易之下,行业重点关注紧供给的顺周期行业,主要集中在周期中的有色 (工业金属、小金属)、钢铁、煤炭、石化等。

(东方财富研究中心)

文章转载自东方财富