来源:

券商中国

商业航天概念股,继续活跃!

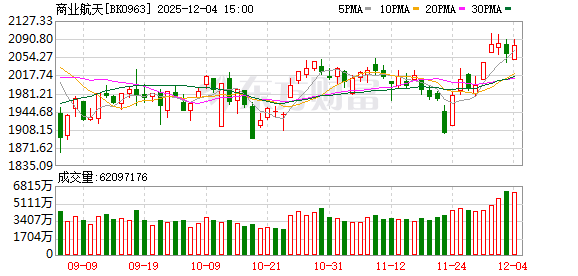

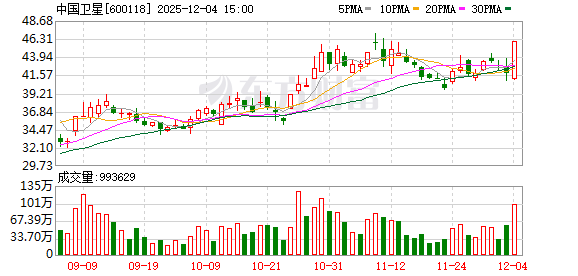

12 月 4 日,商业航天概念股集体异动。截至今日收盘,中国卫星、海昌新材、龙洲股份、华伍股份等 10 多只个股涨停或涨超 10%。

从消息面来看,12 月 3 日,朱雀三号重复使用运载火箭成功发射,进入预定轨道。本次任务虽未实现预定火箭一级回收目标,但检验了朱雀三号运载火箭测试、发射和飞行全过程方案的正确性、合理性,各系统接口的匹配性,获取了火箭真实飞行状态下的关键工程数据,为后续发射服务、子级可靠回收可重复使用奠定了重要基础。

有券商表示,朱雀三号首飞成功有望直接加速 2026 年千帆星座组网进度。朱雀三号是我国首个进行可回收尝试的大型火箭,我国商业航天后续有望迈入高速发展阶段。

涨停潮

4 日,商业航天概念股掀起涨停潮。其中,龙洲股份、华伍股份、日发精机等开盘没多久就被资金直线拉升至涨停板。随后,达华智能、泰尔股份、和而泰、东珠生态、海昌新材等陆续涨停,航天环宇一度涨近 19%,招标股份一度涨近 18%。午后,中国卫星也直线拉升,10 分钟内封死涨停板;飞沃科技一度大涨近 20%,股价再创历史新高;广东宏大盘中也一度触及涨停板。截至收盘,商业航天板块涨停个股有 10 只。另外,飞沃科技涨超 19%,招标股份涨超 13%,航天环宇涨超 10%。

12 月 3 日,朱雀三号遥一运载火箭在东风商业航天创新试验区发射升空,按程序完成了飞行任务,火箭二级进入预定轨道。

据北京日报报道,朱雀三号首飞成功入轨,为我国航天运力体系增添了一款性能先进、潜力巨大的新型主力火箭,补强了我国大运力、低成本、高频次进入空间的运载能力,精准响应了国家卫星互联网星座工程建设大规模组网的迫切需求。任务同时开展了火箭一级回收验证,但过程中发生异常燃烧,未实现在回收场坪的软着陆,具体原因正在进一步分析排查。

朱雀三号的首飞实现了五项 「国内首次」:国内首次实现全新总体布局的重复使用液氧甲烷运载火箭入轨飞行,国内首次实现九机并联液氧甲烷动力系统的集成应用,国内首创全新的高强度不锈钢和高性能激光焊接贮箱制造材料和工艺体系,并在国内首次实现入轨级重复使用运载火箭高精度返回导航、制导与控制技术的飞行验证,在国内首次实现重复使用运载火箭混合冗余分布式综合电子集成设计与应用。

本次任务虽未实现预定火箭一级回收目标,但检验了朱雀三号测试、发射和飞行全过程方案的正确性、合理性,各系统接口的匹配性,获取了火箭真实飞行状态下的关键工程数据,为后续发射服务、子级可靠回收可重复使用奠定了重要基础。

朱雀三号一子级按照 20 次可重复使用的目标设计。研制团队将尽快开展本次试验过程的全面复盘与技术归零,全力查明故障原因,持续优化回收方案。后续,朱雀三号将加快从 「入轨到回收」 的技术验证,推动常态化复用运载发射的灵活成熟运营,为年均千颗级卫星的密集部署奠定基础,并将作为货运航天飞机的发射平台,全力支持我国载人航天工程建设。

行业发展有望提速

朱雀三号是蓝箭航天空间科技股份有限公司自主研制的新一代低成本、大运力、高频次、可重复使用液氧甲烷运载火箭。朱雀三号遥一运载火箭采用单芯级两级串联构型,一二级箭体直径 4.5 米,整流罩直径 5.2 米,全箭长 66.1 米。动力系统基于蓝箭航天自主研制的天鹊系列液氧甲烷发动机。火箭一级装有反作用控制系统、栅格舵与着陆支腿,可在完成轨道发射后实施垂直返回回收与再利用。

长江证券表示,朱雀三号是我国首个进行可回收尝试的大型火箭,我国商业航天后续有望迈入高速发展阶段。民营企业及院所针对大推力可回收火箭的研发进度相对接近,主要集中于 2025 年底进行首飞试验。参考国际上各类型号火箭研发-商用时间,液体火箭需 1~3 年,重型火箭需 3~5 年,猎鹰九号 (可重复使用版本成熟) 耗时 8 年。考虑到我国在大推力可回收领域具备后发优势,若假设 3 年内可完成首飞-商用,则我国卫星互联网有望在 2028 年实现发射成本的大幅下降。

西部证券指出,结合近期卫星互联网政策、商业火箭首飞排期和核心产业链企业订单变化,我国卫星互联网和商业航天产业有望在明年迎来基本面拐点,坚定看好。

政策顶层规划方面,商业航天产业事业已是国家力量重点支持方向。西部证券表示,「十五五」 规划建议中,「建设现代化产业体系,巩固壮大实体经济根基」 部分提出:「加快建设制造强国、质量强国、航天强国、交通强国、网络强国」,航天强国在文件中排序前列。国家航天局在 11 月发布 《行动计划》 及成立商业航天司,将商业航天纳入国家航天发展总体布局,支持力度持续加码。

从产业空间来看,卫星互联网产业 「十五五」 期间将保持翻倍复合增速。我国目前在册的卫星星座共计 100 个,其中包括商业航天项目 88 个,国家级战略工程 12 个,仅前五大星座规划总数已接近 5 万颗。参考 SpaceX 的火箭发射价格、微小卫星重量等资料,测算未来五年我国低轨星座建设将带来 1011 亿元的火箭运力和 2074 亿元的卫星制造增量市场,两大新增市场的年复合增速分别为 82% 和 95%,具备优秀的成长性。

西部证券认为,明年我国航天运力大幅提升具有较高的确定性,坚定看好商业航天产业及各细分领域核心标的订单释放。

华西证券指出,国家加速推动商业航天建设,有望助力包括手机直连卫星、北斗短信等应用加速普及。卫星网络作为 6G 网络建设基础,当前时点符合 6G 标准及建设时间。自 8 月以来相关部门表示会发放卫星互联网牌照,我国卫星互联网商业运营迈出关键的第一步,牌照的发放有望推动全产业链向规模化加速迈进。当前卫星互联网发展势头迅猛,星座常态化发射,实现通信容量增大,时延降低,同时有望看到手机宽带直连卫星与低轨卫星网联智能驾驶系统的相关应用快速落地。

(券商中国)

文章转载自东方财富