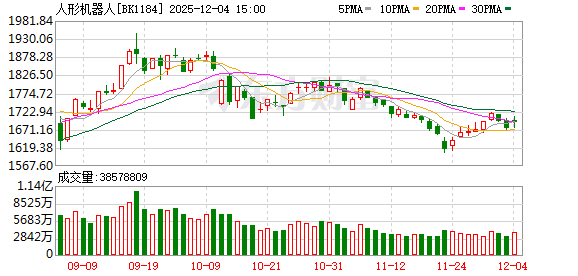

A 股三大指数今日涨跌不一,截止收盘,沪指跌 0.06%,深证成指涨 0.40%,创业板指涨 1.01%。沪深两市成交额仅有 1.55 万亿,较昨日缩量逾千亿。行业板块多数收跌,电机、航天航空板块涨幅居前,船舶制造、旅游酒店、食品饮料、美容护理、煤炭行业、商业百货、酿酒行业跌幅居前。个股方面,上涨股票数量超过 1400 只,近 40 只股票涨停。

据媒体报道称,在发布加速人工智能发展计划五个月后,特朗普政府开始将目光转向机器人。此前,美国商务部长卢特尼克一直在与机器人行业的首席执行官们会面,并 「全力以赴」 加速该行业的发展。特朗普政府正在考虑明年发布一项关于机器人技术的行政令。据报道,一位知情人士透露,交通部也正准备宣布成立一个机器人工作组,可能在年底前公布。受此影响,隔夜美股的机器人概念股表现强势,iRobot 收涨 73.85%,ServeRobotics 收涨 18.24%。

国内方面消息,近日,清华大学具身智能与机器人研究院正式成立。清华具身智能与机器人研究院挂靠科研院,自动化系、机械系、电子系、计算机系共同建设。研究院将集中校内外优势团队开展协同攻关,重点突破 「强健本体+智慧大脑」 全栈技术的 「0 到 1」 原始创新。同时依托北京市产业生态资源,构建 「技术研发-中试验证-场景应用」 全链条转化枢纽,加速技术成果落地。

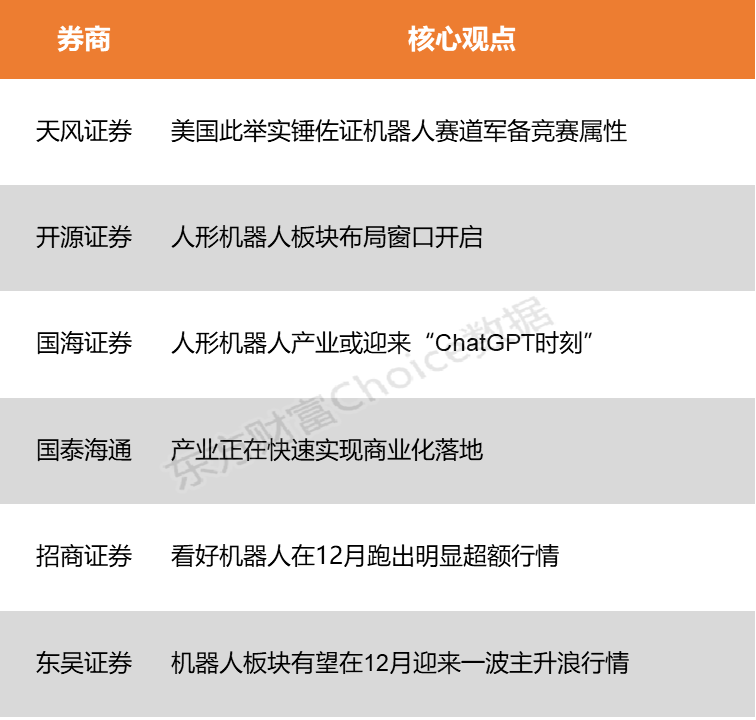

天风证券表示,此次催化大超预期,将美国对机器人的重视程度从科技巨头均下场入局上升至政府层面的明确支持,并且行政令有望在明年落地。开源证券指出,展望 2026 年,人形机器人进入量产期,大厂躬身入局,政策支持和补贴有望进入实际阶段,「趋势走强、景气上行」 的布局窗口已然开启。

天风证券:美国此举实锤佐证机器人赛道军备竞赛属性

此次催化大超预期,将美国对机器人的重视程度从科技巨头均下场入局上升至政府层面的明确支持,并且行政令有望在明年落地。北美押注机器人赛道背后核心逻辑在于制造业回流,美国商务部表示 「致力于发展机器人和先进制造业,因为它们对于将关键生产带回美国至关重要」。站在全球层面看,美国此举实锤佐证机器人赛道军备竞赛属性,期待后续国内政策端出惊喜创造下一个电动车神话。

开源证券:人形机器人板块布局窗口开启

人形机器人板块持续反弹,布局窗口开启。近期人形机器人板块指数及龙头个股呈现显著反弹态势,资金回流明显,板块整体步入上行通道。我们认为核心驱动因素是板块调整趋近尾声,风险释放较为充分,对行业预期更加理性且一致;同时海外特斯拉和国内产业进展持续加速,后续强催化较多。展望 2026 年,人形机器人进入量产期,大厂躬身入局,政策支持和补贴有望进入实际阶段,「趋势走强、景气上行」 的布局窗口已然开启。

国海证券:人形机器人产业或迎来 「ChatGPT 时刻」

电动化与智能化浪潮下,国内外人形机器人产品问世并不断迭代,有望开辟比汽车更广阔的市场空间,人形机器人产业链将迎来 「从 0 至 1」 的重要投资机遇。机器人从本体到零部件商持续开展产品迭代,同时快速推进业务合作和场景应用,积极探索人形机器人规模化量产和商业落地,人形机器人产业或迎来 「ChatGPT 时刻」。

国泰海通:产业正在快速实现商业化落地

近期人形机器人产业在国内外持续取得重要进展,标志着产业正在快速实现商业化落地,人形机器人行业短期需要重点关注由事件催化的行业景气度波动,而长期则需重点关注产业链上具备确定性的优质公司。

招商证券:看好机器人在 12 月跑出明显超额行情

从产业发展的角度看,我们认为机器人将是今年 11 月、12 月最为重要的产业趋势,也是科技成长风格偏好资金的胜负手,需密切关注后续的产业催化和进展。整体 Beta 行情依然临近,我们看好机器人在 12 月跑出明显超额行情。

东吴证券:机器人板块有望在 12 月迎来一波主升浪行情

机器人板块有望在 12 月迎来一波主升浪行情,一方面板块深度调整触底反弹,另一方面 12 月和 2026 年一季度机器人产业链催化密集,主要包括海外 Optimus 第三代发布和宇树提交 IPO 申请+招股。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(东方财富研究中心)

文章转载自东方财富