来源:

券商中国

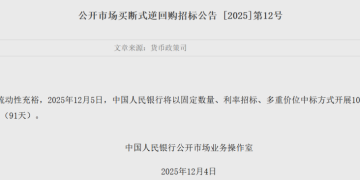

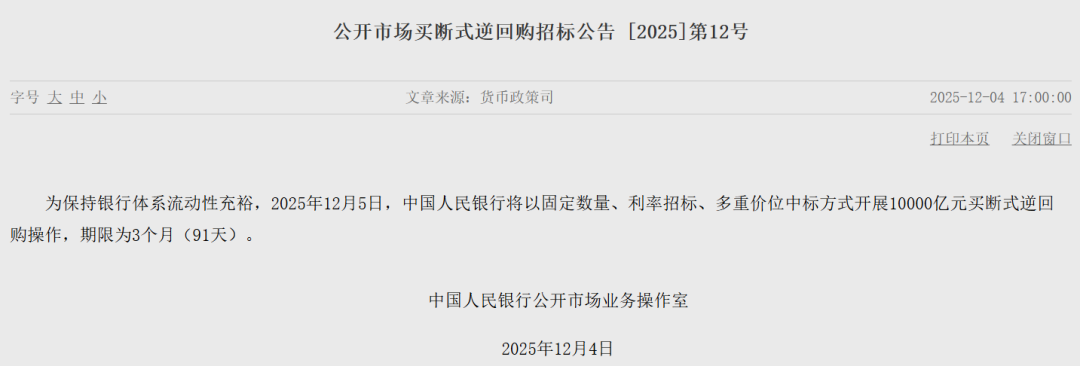

12 月 4 日,中国人民银行(下称 「央行」) 发布公告称,将在 5 日以固定数量、利率招标、多重价位中标方式开展 1 万亿元买断式逆回购操作,期限为 3 个月 (91 天)。鉴于当月有同等规模的 3 个月期品种到期,本次操作后将实现 3 个月期买断式逆回购等量续作。

在今年 9 月和 11 月,3 个月期买断式逆回购均为等量续作,天风证券固收首席分析师谭逸鸣分析称,等量续作或反映月初银行通过买断式逆回购补充流动性的意愿不高,更倾向于等待月中、月末等流动性需求更为明晰的时点进行主动管理。

12 月有累计 1.4 万亿元的买断式逆回购到期量,考虑到月内还有一次 6 个月期品种操作,市场专家仍看好 12 月两个期限品种的买断式逆回购将合计延续加量续作。

今年以来,央行通过开展买断式逆回购、中期借贷便利 (MLF)、国债买卖操作,持续呵护中长期流动性。为进一步提高买断式逆回购操作信息披露的时效性,央行自今年 6 月起提前发布招标公告,明确买断式逆回购操作日期和操作量等信息,稳定市场预期。此后,3 个月期品种操作主要在月初落地,6 个月期品种操作主要发生在月中,多为加量续作。

对于本次 3 个月期买断式逆回购操作,邮储银行研究员娄飞鹏认为,此举进一步强化了对跨年资金面的支撑,避免因资金到期导致的流动性缺口。

买断式逆回购操作采用固定数量、利率招标、多重价位中标。该机制可以更真实反映机构对资金的需求程度,参与机构在投标时需要根据自身情况选择不同利率投标,最终中标利率即为自己的投标利率。每家机构可能有多笔中标,中标利率各不相同,整个操作也没有统一的中标利率。

12 月的月初资金面环境与 9 月、11 月类似,整体较为平稳、扰动因素较少。谭逸鸣指出,从 9 月、11 月的月初操作看,3 个月期买断式逆回购等量续作或反映出银行为负债端管理而保留灵活性。

考虑到 12 月同业存单到期规模依然较大,且财政部正在下达地方政府债务结存限额,东方金诚首席宏观分析师王青表示,12 月流动性面临潜在收紧压力,央行或通过买断式逆回购向银行体系注入中期流动性,引导资金面处于较为稳定的充裕状态。

娄飞鹏还认为,本次买断式逆回购操作也是央行在 11 月 「收短放长」 策略的延续,旨在精准呵护年末银行体系流动性,稳定市场预期。

过去一个月,央行在较大力度释放中长期流动性的同时,对公开市场 7 天期逆回购开展资金净回笼,体现出 「收短放长」 的策略。综合买断式逆回购、MLF 以及国债买卖等操作看,11 月累计净投放 6500 亿元中长期流动性。与此同时,当月 7 天期逆回购净回笼 5562 亿元。

王青认为,「收短放长」 主要源于前期跨月投放的逆回购到期,央行顺势回笼资金,避免过量短期资金在市场沉积。央行的 「收短放长」 策略将有助于防范资金空转,提高资金使用效率。

(券商中国)

文章转载自东方财富