![K图 NFLX_0]](http://jinguix.com/wp-content/uploads/2025/12/1765032132_221_GetPic.aspx)

![K图 WBD_0]](http://jinguix.com/wp-content/uploads/2025/12/1765032133_530_GetPic.aspx)

12 月 5 日,一则震动全球影视圈的消息正式落地。

流媒体巨头 Netflix(奈飞) 宣布将以约 827 亿美元 (含债务,总股权价值约为 720 亿美元,即每股 27.75 美元) 的价格,收购 Warner Bros. Discovery(华纳兄弟探索,简称 WBD) 旗下的电影与电视制片业务、HBO 及其流媒体平台 HBO Max。

这不仅是近年来好莱坞最大规模的并购案,也可能重塑整个娱乐产业格局。

根据协议,WBD 将保留其有线电视网、新闻和体育频道等传统业务,并将其剥离为一家名为 「Discovery Global」 的新上市公司。而 Netflix 拿下的华纳兄弟,则包括 《哈利·波特》《权力的游戏》《老友记》 等经典 IP,以及 DC 宇宙和 HBO 原创剧集等核心影视资产。

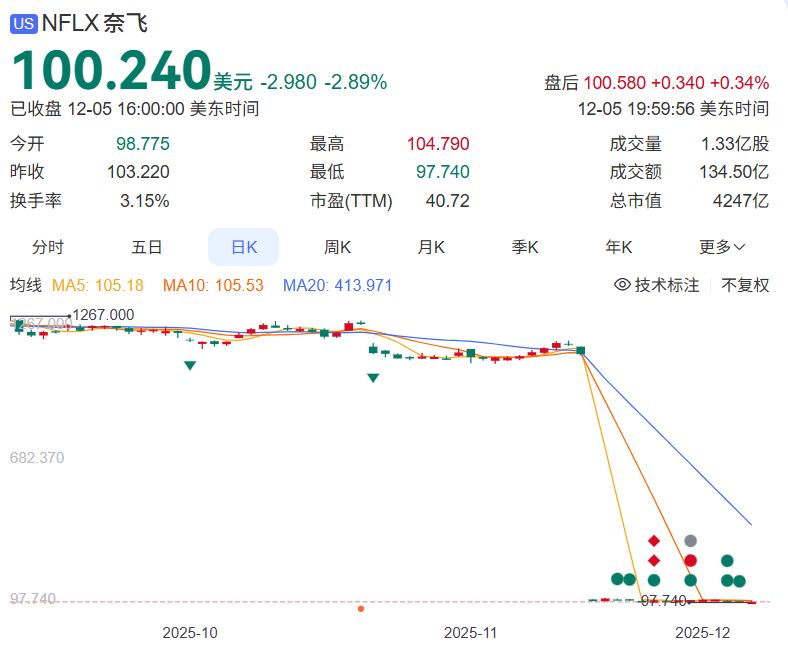

奈飞日 K 线走势

消息公布后,市场反应复杂。Netflix 股价在盘前交易中下跌 3.5% 至 4%,显示投资者对这笔巨额交易带来的债务压力和整合难度心存疑虑。但另一方面,WBD 股东则获得了每股 27.75 美元的报价,明显高于此前市价,可谓一次体面且有利的退出。

华纳兄弟探索日 K 线走势

作为 「科技流媒体巨头」,Netflix 一直被认为缺乏像迪士尼那样的 IP 底盘,业内普遍认为,这笔交易不是一次普通的并购,而是 Netflix 能否从流媒体服务商彻底跃升为制片厂级巨头的关键点。

曾在好莱坞长期从事影视投资的金戈 (化名) 在接受 《每日经济新闻》 记者采访时直言:「Netflix 这是在补它最薄弱的一块,否则它有被整个行业甩开的风险。」

巨资收购华纳核心资产,Netflix 最想要的到底是啥?

过去几年,WBD 一直在艰难转型。

随着有线电视用户持续流失,流媒体竞争白热化,公司曾多次尝试通过内部重组来止血。其中一项关键计划,就是将内容制作与流媒体业务,同传统的有线电视网络拆分为两家独立公司,以减轻负担、聚焦核心。

正是在这样的大背景下,Netflix 卷入了本次竞购。

Netflix 官方平台账号宣布收购 WBD 图片来源:Netflix

据悉,包括派拉蒙、康卡斯特在内的多家公司也曾表达兴趣,但最终 Netflix 凭借现金加股票的组合方案胜出。更关键的是,它不仅给出了更高的总价,还承诺让 WBD 股东同时持有 Netflix 股票和新成立的 Discovery Global 股份,从而在长期价值上更具吸引力。

当然,这笔交易并非毫无风险。协议中包含高额 「分手费」 条款,若交易因监管或其他原因失败,Netflix 需支付数十亿美元赔偿。此外,在正式交割前,WBD 必须先完成其有线电视资产的剥离工作,这也为整个过程增加了不确定性。

金戈认为,Netflix 此举的核心并不是 「野心」,而是 「补课」。「内容不够用,这已经不是 (Netflix) 内部的秘密了。它过去靠爆款剧推动增长,但现在竞争格局变了,迪士尼有漫威、星战,环球有 『速度宇宙』,亚马逊和苹果都在砸钱。只有 Netflix 没有自己的 『超级内容发动机』。」

过去几年,Netflix 虽然在全球流媒体中保持领先,但 「增长乏力」「订阅增速放缓」 已成为现实难题。若不持续推出有竞争力的内容,用户留存与吸引新用户都会受限。

在金戈看来,这次收购某种程度上是一种 「防守性的进攻」,如果 Netflix 不补上 IP 这一块,它本来就有被边缘化的风险。

不过,一旦成功,Netflix 将不再只是内容分发平台,而是真正拥有了好莱坞顶级制片厂的完整能力,从剧本开发、拍摄制作到院线发行、流媒体上线,将全部打通。

好莱坞进入寡头时代,中小玩家如何生存?

这笔交易的意义远不止于 「Netflix 内容库变大了」。它标志着一个新时代的到来:流媒体平台不再满足于做内容的买家或定制者,而是直接掌控内容生产的源头。

过去,Netflix 的模式很清晰:花钱买版权、投钱做自制剧,再通过算法精准推送给全球用户。但缺乏传统制片厂背景,也意味着其与院线、传统发行渠道之间存在一种 「割裂」。如今,它拿下了华纳兄弟这家拥有百年历史的好莱坞巨头,将手握无数经典 IP、成熟制作团队和全球发行网络。

要真正理解 Netflix 此举的分量,不妨先看看过去十年好莱坞那些改变行业走向的大手笔并购。事实上,自流媒体崛起以来,巨头们早已开启 「抢内容、抢 IP、抢制片厂」 的军备竞赛。而 Netflix 这次 827 亿美元的出手,究竟处于什么位置?

每经记者根据公开资料整理

从数据上看,上一次规模接近的交易是 2019 年迪士尼以 713 亿美元收购 21 世纪福克斯,那笔交易为 Disney+奠定了内容基石,也被视为传统巨头反击流媒体的关键一招。

而 Netflix 此次不仅金额更高,也更聚焦于纯影视与流媒体资产,不含新闻或体育等非核心业务。虽然 2018 年 AT&T 曾以约 850 亿美元收购时代华纳,但那是一次电信公司跨界整合媒体的尝试,且包含 CNN 等大量非娱乐资产。相比之下,Netflix 与 WBD 的交易,是真正意义上由内容平台主导、针对好莱坞顶级制片厂核心资产的 「精准吞并」。

这意味着什么?简单说,Netflix 未来或许可以自己决定一部大片是先上院线,还是直接上线流媒体;也可以把 《哈利·波特》 的新电影和衍生剧同步规划,实现 IP 价值最大化。

对观众而言,这或许意味着更多高质量内容、更快的更新节奏。但对行业生态来说,却可能带来深远冲击。

金戈认为,迪士尼当年收购福克斯是强者更强。Netflix 则是从 「纯流媒体」 被迫转向 「综合娱乐公司」。「迪士尼收购福克斯的时候,它自带巨大内容池,还拥有主题公园、消费品业务,所以那次收购更像 『把自己的宇宙再扩一个维度』。但 Netflix 是在补自己没有的部分,如可循环开发的大 IP、全球院线关系、长期版权资产库。这背后是商业模式的升级,也是被迫的现实。」

对观众与订阅者来说,这可能意味着更稳定、更丰富的大片供应,也可能意味着未来 Netflix 平台上线内容的频率和质量进一步提升。

但不少业内人士已经开始担忧:当内容制作、发行和播放平台都集中在同一家公司手中,独立制片人、小成本电影甚至影院本身的话语权会不会被进一步压缩?毕竟,Netflix 过去对院线窗口期一向持保守态度,更倾向于 「上线即看」。如果它最终如愿成了华纳的老板,是否会延续这种策略?还是会为了维护华纳的传统院线关系而进行调整?这些问题目前尚无答案。

此外,合并后产权和利润分配结构将高度集中。当内容、资本、分发都掌握在少数公司手中时,行业竞争与多元化空间可能缩小,这对新锐制片人、小众内容、独立电影而言,并不是好消息。

更值得警惕的是,内容资源正加速向头部平台集中。对 Netflix 来说,拿下 《哈利·波特》《DC 宇宙》《Game of Thrones》《Friends》《The Big Bang Theory》 等经典与现代热门 IP,对其内容库来说是一次质的跃升。

而对其竞争对手而言,这意味着优质内容将进一步集中在少数头部平台上。获取热门 IP 将变得更加困难。长此以往,观众的选择看似丰富,实则可能越来越趋同,大家看的都是那几家巨头提供的 「安全牌」,实验性、多样性反而被牺牲。

「华纳短期的内容不会全部在 Netflix 上独家播出,但长期或许会。」 金戈分析,「对观众来说短期没坏处,但内容价格会上升、平台分化加剧,这是必然趋势。」

曲线入华?Netflix 或借院线分享中国票房红利

放眼全球,这场收购改变了流媒体行业的竞争版图。

过去几年,Disney+凭借迪士尼、漫威、星球大战和皮克斯的 IP 矩阵稳居第一梯队;亚马逊 Prime Video 则依托其庞大的电商会员体系,将影视内容作为生态服务的一部分;苹果 TV+走的是精品路线,数量不多但质量精良。

而现在,Netflix 不仅拥有强大的全球分发网络,还一举拿下了好莱坞最重量级的内容工厂。它不再是 「只做流媒体的科技公司」,而是真正意义上的娱乐帝国,既有平台,又有制片能力,还有数十年积累的经典 IP 库。

从综合实力来看,Netflix 已成为真正意义上的好莱坞霸主和全球流媒体平台。

那么,这对中国市场意味着什么?

尽管 Netflix 依然无法在中国内地直接运营其流媒体服务,但通过收购华纳,它很可能实现一种 「曲线进入」。要知道,华纳兄弟的电影长期以来都能在中国院线上映,《沙丘》《黑客帝国》《神奇动物》 等作品都曾在中国取得不俗票房。如今,这些电影背后的真正控制者变成了 Netflix。

换句话说,中国观众未来在电影院看到的好莱坞大片,其 「幕后老板」 可能已经是 Netflix。虽然平台进不来,但内容早已进入。这种 「以内容而非平台」 进入的方式,既符合中国监管要求,又能让 Netflix 分享中国市场的商业回报。

「从商业意义上讲,这确实是一种曲线进入。」 金戈认为。「Netflix App 不在中国内地,但华纳的电影照样进入院线,中国内地观众的票房收入最终会进到 Netflix 的账上。」

据他判断,虽然内地观众观看电影未来不会受到太大影响,但剧集可能依然难以看到。「这些大 IP 未来若出衍生剧,很可能是 Netflix 平台独家,这部分就未必能在内地播映。」

此外,作为新东家,Netflix 在全球内容投资上的决策也将影响华纳未来的创作方向。如果它认为中国市场仍有巨大潜力,那么华纳在选题、合拍、演员选择乃至宣传策略上,都可能更加注重中国观众的偏好。对中国影院、发行公司和内容合作伙伴来说,他们面对的将是一个资本更雄厚、资源更丰富、战略更全球化的 「新华纳」。

(每日经济新闻)

文章转载自 东方财富