来源:

中国基金报

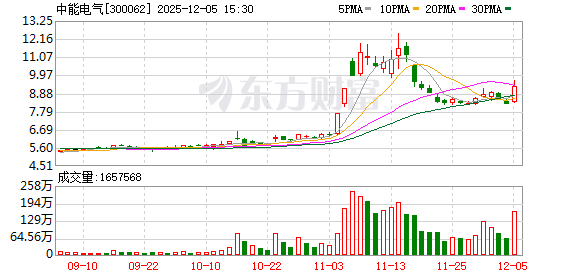

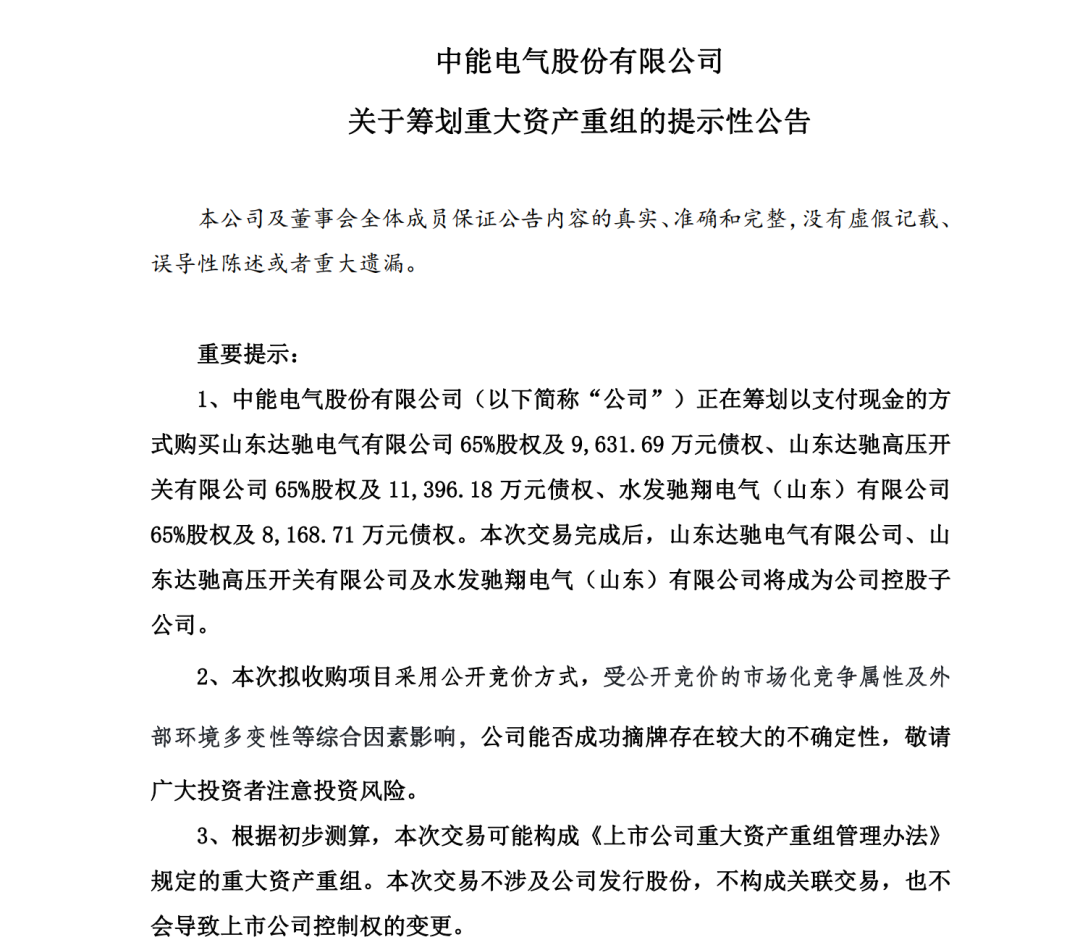

股价大涨超 12% 后,中能电气(证券代码:300062) 于 12 月 5 日晚间披露了一份重大资产重组公告。

中能电气称,公司正在筹划以支付现金的方式购买山东达驰电气有限公司 (以下简称达驰电气)65% 股权及 9631.69 万元债权、山东达驰高压开关有限公司 (以下简称达驰高压)65% 股权及 11396.18 万元债权、水发驰翔电气 (山东) 有限公司 (以下简称水发驰翔)65% 股权及 8168.71 万元债权。

根据初步测算,本次交易可能构成重大资产重组。因本次交易不涉及发行股份,根据 「审慎停牌、分阶段披露」 的原则,公司股票不停牌。

中能电气表示,本次收购 3 家公司控制权,旨在进行同产业链并购,丰富公司产品品类,填补公司产品在高压领域的空白。

3 家标的公司财务表现显著分化

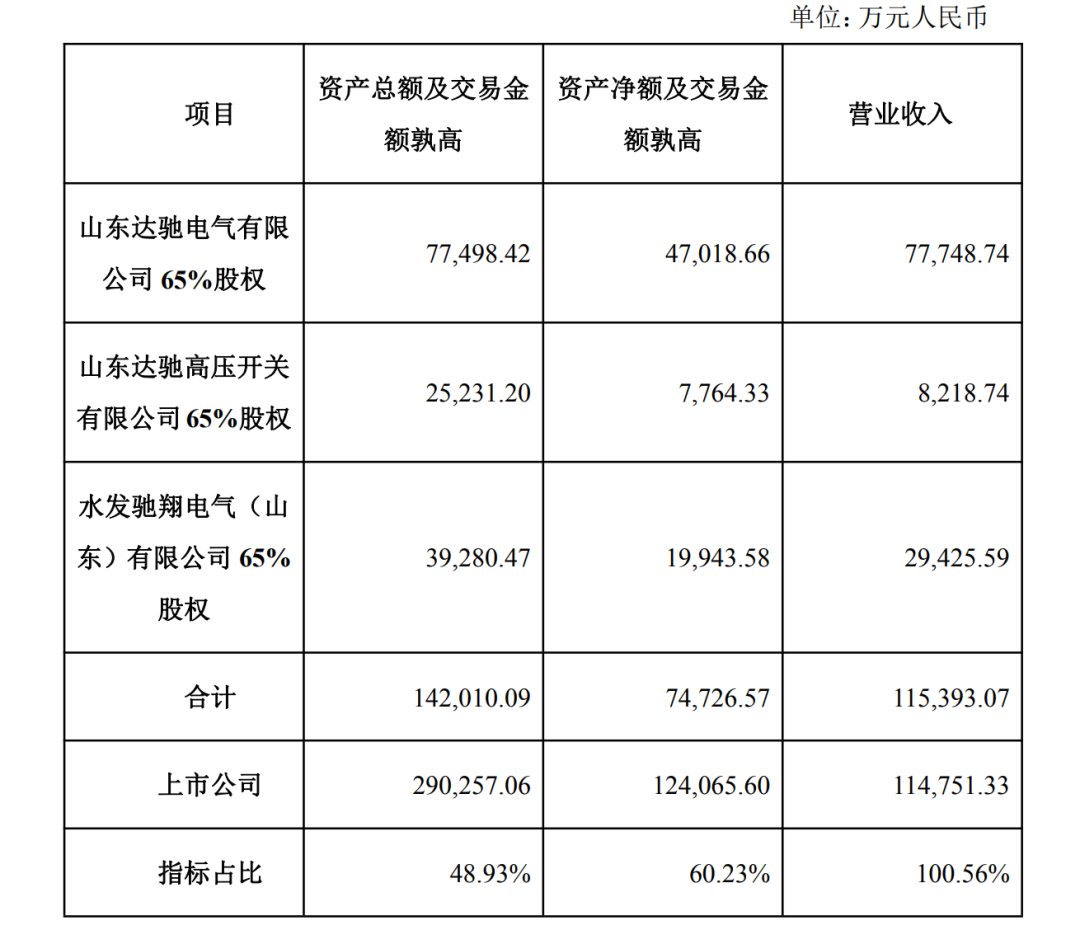

根据公告,中能电气本次计划收购达驰电气、达驰高压、水发驰翔各 65% 股权及相关债权。

这三笔交易均将通过山东产权交易中心以公开竞价方式完成。根据该中心挂牌信息,三项资产的转让底价分别为 4.71 亿元、1.91 亿元和 1.95 亿元,合计 8.57 亿元。

从支付安排看,中能电气明确表示,交易对价计划全部以公司自筹资金支付,不涉及发行股份。

交易进程方面,中能电气已于 12 月 5 日召开董事会审议通过参与竞拍的议案,并同意向山东产权交易中心缴纳高达 1 亿元的保证金。但交易仍需获得公司临时股东大会的审议批准方可实施。

根据初步测算,本次交易预计将构成重大资产重组。数据显示,标的公司 2024 年度营业收入合计约 11.54 亿元,占中能电气同期营业收入比例高达 100.56%。

2025 年 1 月至 10 月的财务数据显示,三家标的公司的财务表现明显分化,盈利能力也显著不同。

其中,达驰电气净利润亏损 3083.15 万元,达驰高压净利润亏损 1413.75 万元。相较之下,水发驰翔在同期的经营表现较好,实现了 1054.18 万元的净利润。

从资产规模看,截至 2025 年 10 月 31 日,达驰电气资产总额为 7.79 亿元,所有者权益为 4.39 亿元;达驰高压资产总额为 2.10 亿元,所有者权益为 6350.58 万元;水发驰翔资产总额为 4.11 亿元,所有者权益为 2.10 亿元。

历史数据表明,达驰电气在 2024 年度曾实现 4778.35 万元的净利润,而达驰高压开关同年净利润仅为 19.16 万元。这种业绩波动反映了标的公司经营的不稳定性。

填补高压领域的空白

中能电气此次大手笔收购的根本动机,源于对自身业务结构短板的认识与对高压市场前景的判断。

公司公告明确指出,本次收购旨在 「填补公司产品在高压领域的空白」。标的公司主营高压变压器和高压开关的研发、生产与销售,主要客户为国家电网及行业大客户。

中能电气在智能电网设备制造领域虽有积累,但产品多集中在中压环节。随着新型电力系统建设的加速,高压领域成为决定行业竞争地位的关键。

公司方面将此次交易描述为 「深度契合公司产品由中压向高压领域延伸的战略布局,突破高压核心技术与市场资源壁垒,提升公司综合竞争水平」。

从业务协同角度看,这三家标的公司产品线各有侧重。公开资料显示,达驰电气主打 750kV 及以下各种变压器及箱式变电站等产品;水发驰翔电气专注 110kV 及以下的变压器设备;达驰高压则主要生产 126kV、252kV 组合电器和开关设备。

这样的产品组合恰好能够补全中能电气在高压设备领域的产品矩阵。更重要的是,通过收购,中能电气将直接获得标的公司已建立的国家电网等主流电力市场的客户资源与准入资质。

值得注意的是,本次交易的对手方之一山东水发电力集团有限公司,系山东省国有控股企业水发集团有限公司的全资子公司。这意味着中能电气将通过混合所有制改革的形式切入高压电气设备制造领域。

交易面临多重风险

虽然本次并购对中能电气意义重大,但不容忽视的是,本次交易背后也潜藏着多重风险。

最直接的风险来自交易本身。中能电气在公告中强调,本次收购采用公开竞价方式,「公司能否成功摘牌存在较大的不确定性」。此外,公司已缴纳的 1 亿元保证金也面临风险:若成功摘牌但后续审批未通过,这笔保证金可能面临损失。

资金压力是另一大现实挑战。截至 2025 年 9 月 30 日,中能电气账面货币资金余额为 6.61 亿元。而本次交易仅转让底价就达 8.57 亿元,即使不考虑可能的溢价成交,公司现有资金也难以完全覆盖对价。

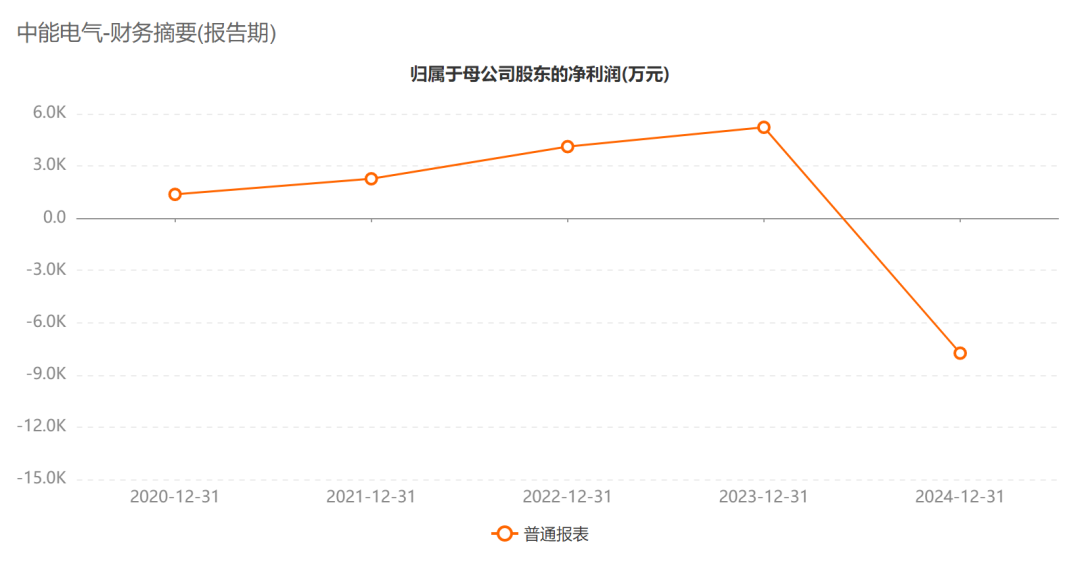

财报显示,中能电气 2024 年曾因新能源行业政策变化及业务结构调整经历业绩阵痛,净亏损达 7752.64 万元。2025 年前三季度,公司营收同比下降 4.30% 至 9.57 亿元,归母净利润为 511.24 万元,同比扭亏。在刚扭亏的关键节点进行如此大规模的现金收购,无疑将考验公司的资金管理能力。

标的资产的盈利能力问题同样突出。达驰电气、达驰高压 2025 年前十个月的亏损状况,或将直接拖累公司短期业绩。

中能电气在公告中也坦承:「虽然收购前会进行充分论证,但收购成功后,受市场环境、实际整合情况等因素影响,能否提升标的公司业绩存在不确定性。」

中能电气同时提示称,本次交易尚处于筹划阶段,目前交易双方尚未签署任何相关协议,具体交易方案仍需进一步论证和协商,并需按照相关法律、法规及公司章程的规定履行必要的决策和审批程序,存在未能通过该等决策、审批程序的风险。

截至 12 月 5 日,中能电气报 9.28 元/股,总市值为 55.47 亿元。

(中国基金报)

文章转载自东方财富